五一复工之后,我接触了大量中小微老板,发现一个共性问题:人人都缺钱,人人都难贷。

要回款没回款,要备货缺资金;想去银行贷款,没厂房、没房产、流水还忽高忽低。

最后要么直接被银行拒贷,要么被迫走高息渠道,辛苦忙活一年,利润全部拿去还利息。

其实很多老板不是企业资质差,是被老旧融资认知误导。

绝大多数老板固化认知:想要低息贷款,必须要有厂房房产、要有漂亮的连续对公流水。

但2026年银行普惠政策持续放宽,轻资产小微企业不靠抵押,也能合规增信拿低息授信。

同行之间融资拉开差距,从来不看谁资产多,而看谁懂银行增信规则。

今天给各位老板整理一份通俗易懂、直接落地的实操指南,商贸、加工、服务行业通用,建议收藏自查。

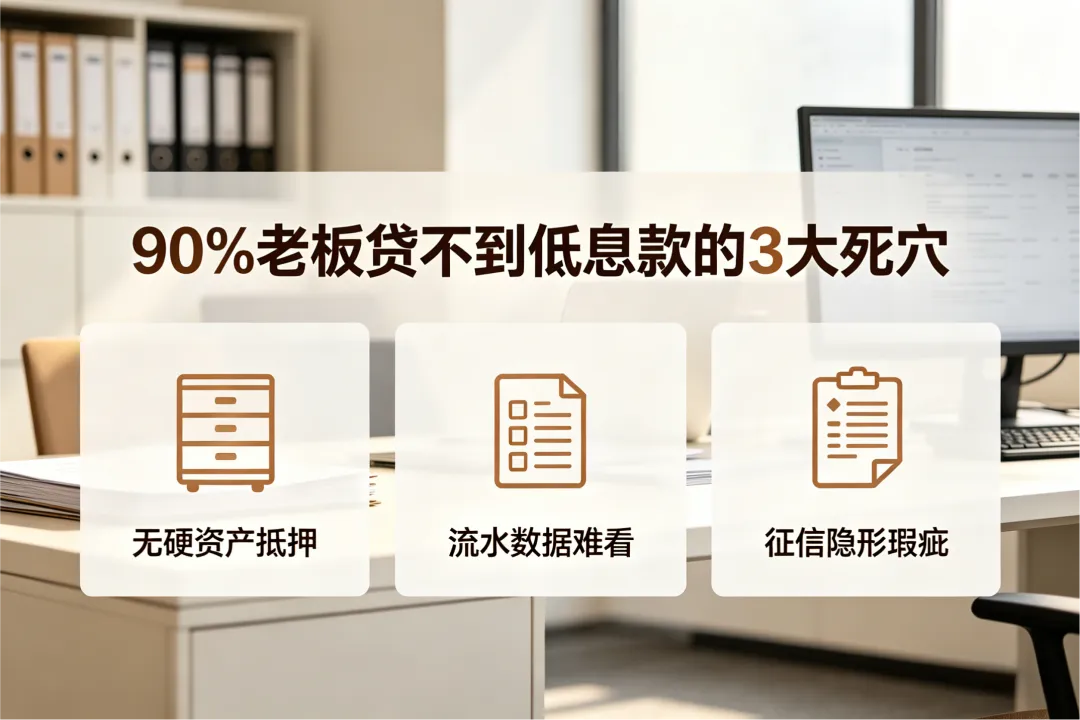

🔴 直白剖析:90%老板贷不到低息款的3大死穴

结合上百家小微企业融资案例,我总结出老板最容易踩的坑,几乎全员中招:

无硬资产抵押:纯轻资产运营,没有房产、重型设备,卡在银行传统抵押门槛;

流水数据难看:行业淡旺季明显、回款周期慢,对公流水断断续续,银行判定经营不稳定;

征信隐形瑕疵:缺钱随手点网贷、频繁测额度,哪怕没有逾期,征信查询过多直接判定高风险。

很多企业并不是经营不行,而是日常忽略税务、票据、征信细节,硬生生把低息资质做废。

现阶段国家推行质量融资增信,纳税、票据、经营流水、信用记录,全部都能当做授信凭证。

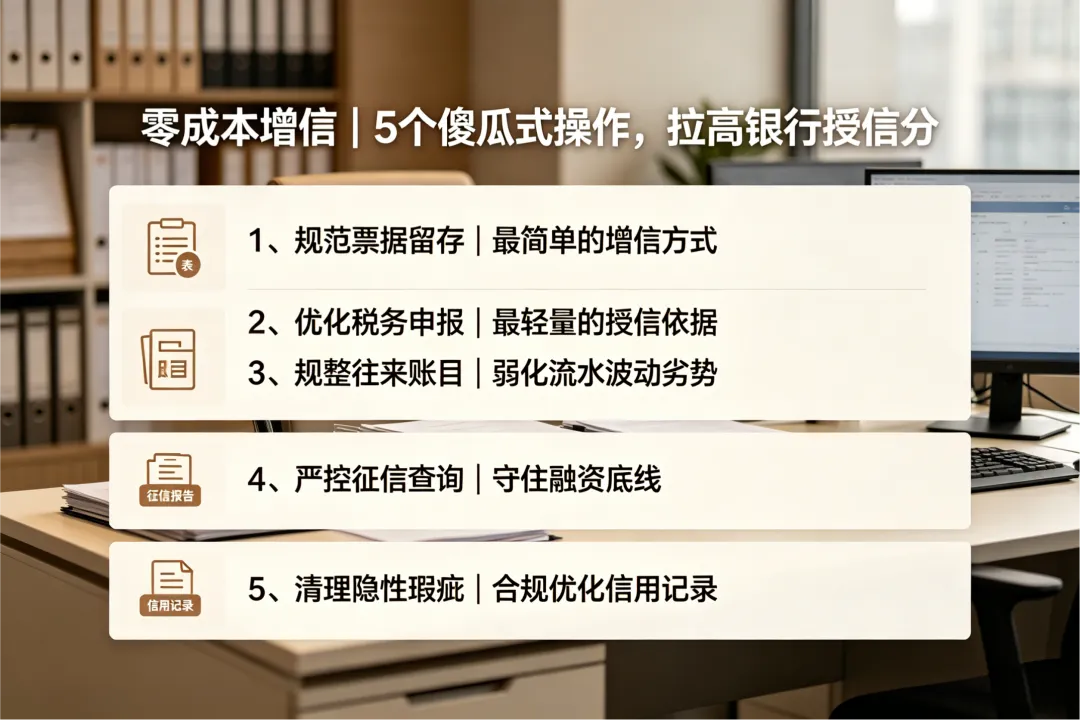

🟢 零成本增信|5个傻瓜式操作,拉高银行授信分

不需要大额投入、不用额外资质,做好基础优化,稳步拉高企业授信等级。

1、规范票据留存|最简单的增信方式

银行不看你生意火爆与否,只看真实、可追溯的经营凭证。

✅ 怎么做:进销项发票、物流单据、合作合同全部归档留存;

❌ 禁忌:减少大额现金交易、无票交易;

💡 核心逻辑:票据连贯=经营稳定,纯信用贷通过率直接翻倍。

2、优化税务申报|最轻量的授信依据

很多老板为了省税长期零申报,这是融资大忌。

哪怕小额正常报税,也比间断报税的企业评分更高。

保持税务无欠缴、无异常、无风控预警,纳税信用是小微企业最好用的融资背书。

3、规整往来账目|弱化流水波动劣势

针对淡旺季明显、流水波动大的企业,一定要人工合理规整流水节奏。

规划对公转账时间,避免短期大额进出、长期账户静默无流水。

整理好上下游往来账单,优化账户资金结构,降低银行风控误判概率。

4、严控征信查询|守住融资底线

很多老板资金一紧张,就随手点贷款链接、测额度,这是融资最大硬伤。

建议企业每月征信查询次数不超过2次,非正规网贷、高息渠道坚决不碰,纯白征信才是融资最大底牌。

5、清理隐性瑕疵|合规优化信用记录

非恶意逾期、小额罚单、公示异常,绝大多数都可以合规申诉、无痕处理。

⚠️ 切记:拒绝花钱洗白征信的骗局!

只走官方正规流程,通过申诉、补报、结清报备,消除可修复瑕疵。

📊 行业精准匹配|不要盲目乱申贷,选错利息翻倍

行业不同,适配的银行产品完全不一样,精准匹配才能低息、高通过率。

✅ 商贸流通行业|快周转、灵活贷

优势:流水频繁、票据充足;适配税贷、发票贷、供应链贷,审批快、放款灵活,适配短期周转。

✅ 生产加工行业|低利息、高额度

优势:上下游稳定、有经营场地;适配订单贷、科创贴息贷,年化极低,适合备货、扩产。

✅ 服务轻资产行业|无抵押、纯信用

优势:无重型资产、运营轻便;适配纳税贷、普惠小微贷,手续简单,小额高频周转首选。

⏰ 申贷时间干货|选对时间,通过率直接拉高

很多资质合格的企业,只因申请时间不对被驳回,直白给大家总结节奏:

最佳申请时段:每月上旬、季度初期。银行额度充足、审核宽松;

尽量避开时段:月末、季末、年末。银行收紧额度,风控严格易压件;

提前规划周期:资金缺口来临前1-2个月优化资料,切忌缺钱临时盲目申贷。

⚠️ 融资避坑红线|缺钱再急,这三件事绝对别碰

现阶段资金需求暴涨,套路贷、诈骗骗局专门收割缺钱小微企业,牢记三不碰:

❌ 不要花钱洗白征信、包装流水:纯智商税,还会留下风控痕迹;

❌ 不要碰高息网贷、私人拆借:短期续命,长期债务崩盘;

❌ 不要短期内多头申请:征信直接变花,银行永久谨慎准入。

正规企业融资逻辑:合规增信 + 精准匹配 + 科学规划。

写在最后

2026年小微企业融资,早已告别「抵押为王」的时代。

现在拼的是合规意识、银行规则、提前规划。

哪怕是轻资产、流水普通的企业,做好增信优化,也能稳定拿到银行低息资金。

平稳经营,稳步前行。

建议收藏、转发给做生意的朋友,今年融资少踩一个坑,就多赚一笔钱。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?