成都二手房小区成交价变化地图,更新到2026年3月了

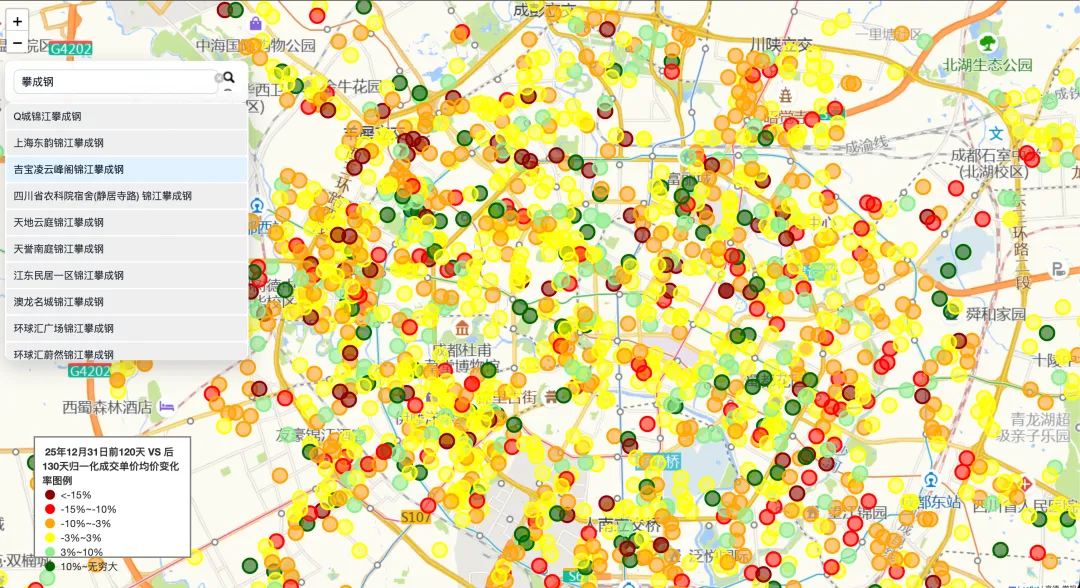

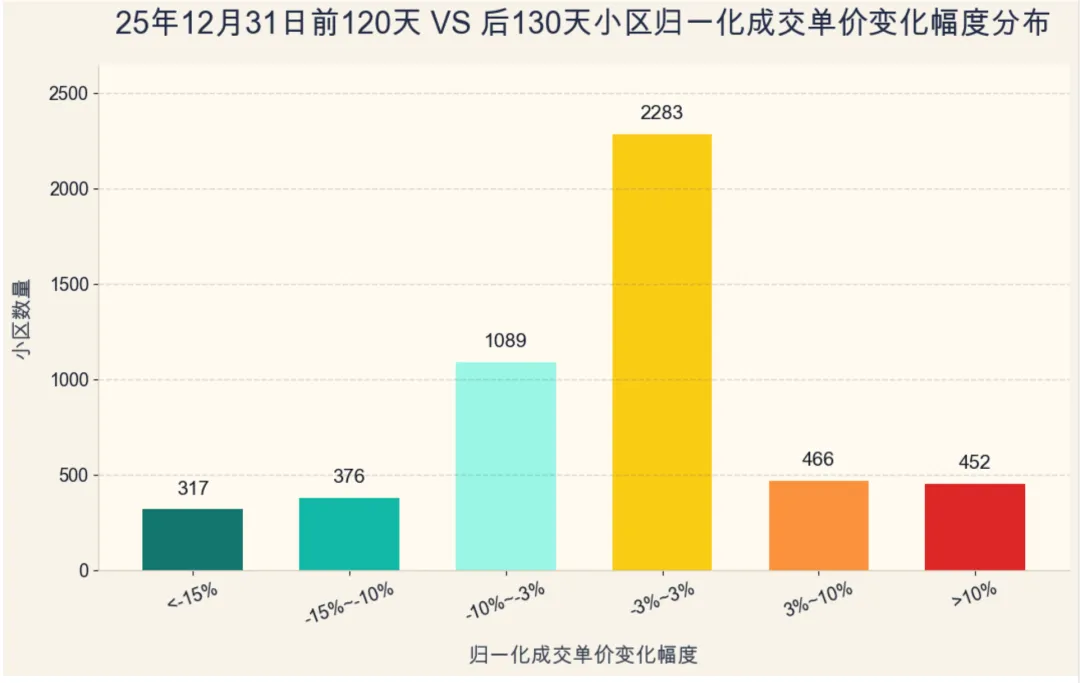

这几天码农把小区成交价变化地图重新跑了一版。这次不是看区域,也不是看板块,而是直接拆到具体小区。对比口径是 2025 年 10-12 月,对比 2026 年 1-3 月,也就是去年四季度和今年一季度做季度环比。小区成交价不是直接拿均价硬比。因为同一个小区,不同面积、户型、楼层,单价差异可能很大。所以这次用的是归一化后的成交单价,尽量把成交房源本身的差异压掉一点,再看前后变化。当然,归一化也不可能完全消除误差,所以这张图更适合当成一个筛选工具:先看哪些小区变化比较明显,再回头看成交套数、户型、面积和具体房源。这张图里,每一个点就是一个小区。绿色代表归一化成交单价上升比较明显,黄色代表变化不大,橙色、红色代表归一化成交单价下降比较明显。这次地图跑出来以后,码农第一眼的感觉是,大多数小区其实没有那么夸张。从分布看,最多的小区还是落在 -3% 到 3% 之间。也就是说,很多小区的成交价变化,其实是在一个比较窄的范围里波动。但问题是,落到具体小区以后,差异就出来了。同一个板块里,有的小区还算稳,有的小区已经松动得比较明显。第一个还是看攀成钢。这个板块之前码农也拆过,改善盘多,关注度高。但这次直接看小区,差异更明显。吉宝凌云峰阁,归一化成交单价从 29305 到 24907,约 -15%;澳龙名城,从 22113 到 19832,约 -10%;上海东韵,从 18674 到 19169,约 +3%。旁边的绿地锦天府看起来是涨了10%以上,但具体看成交,其实26年1-3月只成交了一套,还是跃层所以拉高了单价这里就不能简单说攀成钢是涨还是跌。同一个板块里,高端改善盘、主流改善盘、相对低总价一些的小区,表现并不是一个节奏。买房卖房,最后也不是买卖一个板块,而是具体到某个小区、某个户型、某个总价段。再看金融城三期。这个地方标签很强,位置、产业、购买力都不弱。但拆到小区以后,也没有看到所有小区都明显被小阳春托起来。天府长城图南多约 -3%,天府长城柏南郡约 -9%,银泰泰悦湾约 -3%。这不能说明金融城三期跌了。样本有限,成交清单也不完整。但至少能说明一点:核心区也不是只要到了小阳春,小区成交价就自动往上走。具体到小区,还是要看产品、户型、总价和买家愿不愿意接。二圈层这边,压力会更明显一点。比如龙泉驿大面,华润云庭约 -15%,恒大绿洲约 -15%;温江光华大道沿线,洲际银海湾约 -16%,恒大新城二期约 -13%。这些小区不是完全没成交,而是成交出来的价格,和去年四季度比,确实有比较明显的变化。这个地方码农觉得挺值得看。因为二圈层很多改善盘,过去几年供应不少,总价也不算特别低。市场好的时候,大家会觉得房龄新、面积大、小区环境还可以。但市场一谨慎,买家就会重新算账:同样的钱,是买二圈层大面积改善,还是往主城里换一个更稳的小区?这个选择变化,会直接反映到成交价上。当然,也不是所有小区都明显松动。比如金沙的华府金沙,金地嘉年华城A区,这次基本持平;华侨城原岸,也基本持平。这些小区未必大涨,但归一化以后看,至少没有明显失速。所以这次地图看下来,码农觉得最有意思的不是哪个小区涨了多少、跌了多少,而是到了小区层面以后,分化更清楚了。板块均价只能告诉你一个大概方向,但一个板块里,成交的小区换了一批,或者成交户型变了,板块均价就可能变。小区层面的变化,才更接近买卖双方真实碰出来的结果。可以把成交地图当成一个筛选工具。如果想看这张原始小区成交价变化地图,可以私信我。地图里可以直接点到具体小区,看前后两个季度的归一化成交单价和成交套数。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?