曾经十几年,普通人最稳的财富密码,就是买房。

不用复杂分析,不用盯盘,核心就三招:

靠房价上涨吃收益、低首付撬动大总价、涨幅稳稳盖过贷款利率。

只要敢上车,时间就是朋友,杠杆就是放大器,闭眼拿住就能赚。

但现在风向全变了。

房价不再普涨,流动性收紧,首付比例提高,房贷利息也没了往日优势。

当年的“稳赚赛道”,如今变成了不敢碰、赚不动、套牢难变现的难题。

很多人手里握着闲钱,想找低风险、能杠杆、收益稳、省心不折腾的机会,却四处碰壁:

存款利率一降再降,理财不保本,基金股票波动太大,实业更不敢轻易入场。

一个扎心的问题摆在面前:

当年买房的赚钱逻辑,还能复制吗?有没有更稳、更简单、更安全的替代方案?

答案是:能。

而且不用看房、不用装修、不用出租、不用操心涨跌,只用小本金,就能撬动大额资产。

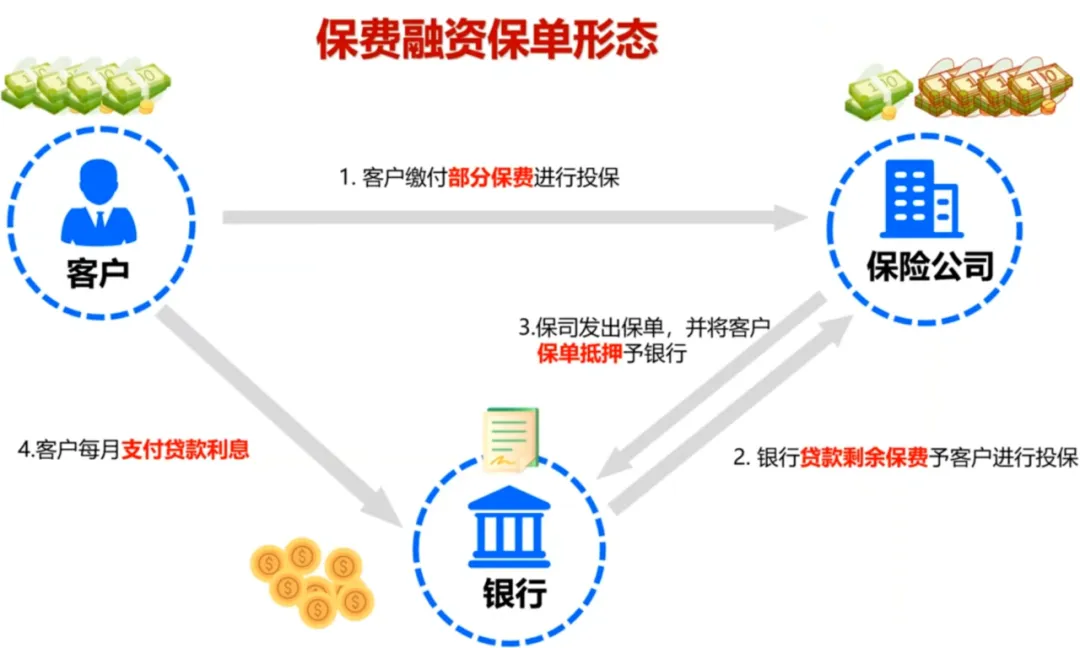

它就是——澳门保单融资。

今天就用最通俗的话,把这套“新版躺赚逻辑”讲透。

不用记复杂术语,你就当它是:

借银行的钱,买一份稳健储蓄保单,你只出小部分本金,剩下银行出,收益归你,利息你付,赚中间的利差。

和当年买房一模一样:

·买房:首付20%,贷款80%,赚房价涨幅-房贷利息

·保单融资:自付12%–20%,银行贷80%+,赚保单收益-贷款利息

本质都是:小本金+杠杆+稳定收益=放大回报。

但比买房省心一万倍:不用打理、不用维护、不用卖、不用等接盘,到期拿钱就行。

买房赚不赚,看市场、看地段、看运气,没人给你保证。

但保单融资的底层资产,是中国人寿(海外)港元储蓄保单——裕饶传承3。

·央企背景,连续多年世界500强,财务评级稳健

·保证现金价值写进合同,刚性兑付

·非保证分红实现率长期稳定,历史表现可靠

买房首付普遍30%起,还要税费、装修、持有成本。

保单融资:

·银行可贷首日现金价值的88%

·你自付仅需约12%–20%

·无隐性成本,一次性搞定,长期不用追加资金

真正低门槛、高杠杆、轻负担。

房贷利率随行就市,涨起来压力很大。

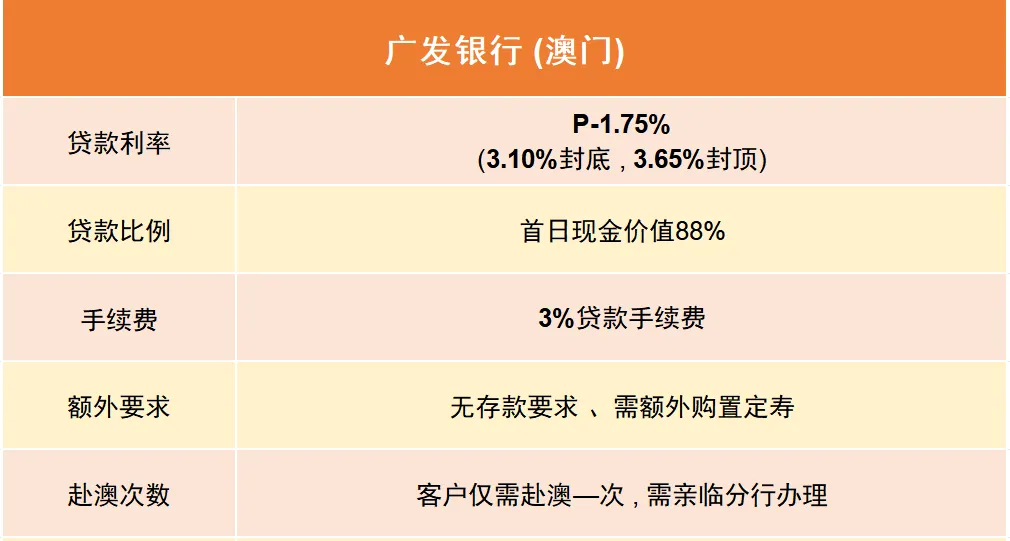

而这套合作银行(广发澳门)融资方案:

·贷款利率P-1.75%

·3.1%封底,3.65%封顶

·利息成本锁死,不会无限上涨

保单收益长期稳健,收益-利息=你的纯利润,利差很舒服。

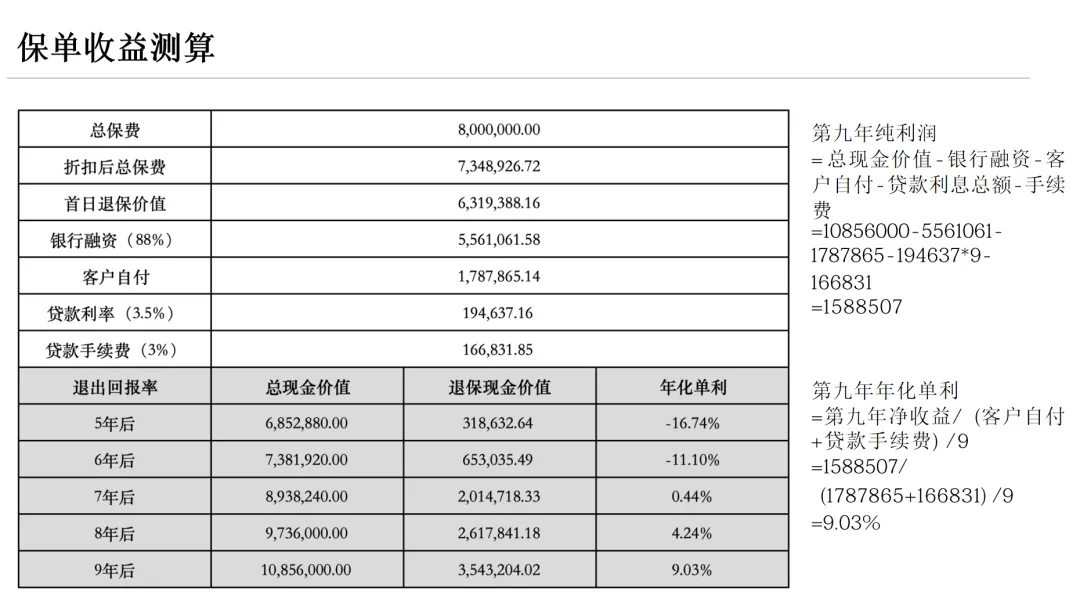

不画饼,直接用真实计划书数据算给你看(以裕饶传承3、总保费800万港元为例):

第九年收益(关键节点)

保单总现金价值:1085.6万港元

归还银行贷款:556.1万港元

扣除9年总利息+手续费

你的纯利润:约158.85万港元

换算一下:

第九年年化单利:9.03%,接近9%的稳定回报。

而且这是:

不用盯盘、不用操心市场、不用承担房价下跌风险、央企背书+合同保障。

比当年买房更稳、更省心。

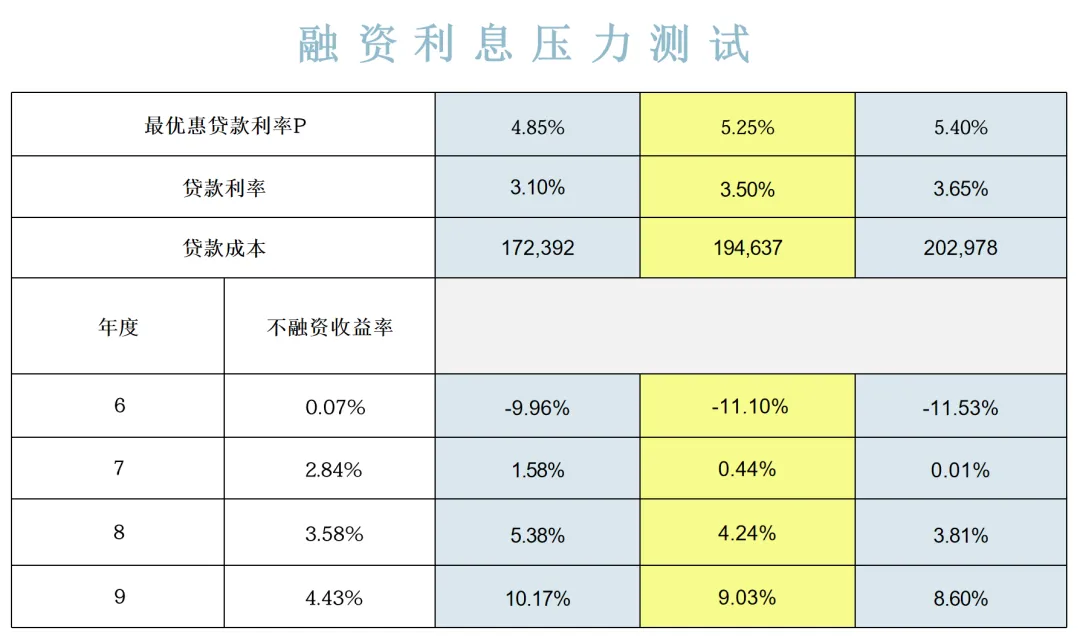

银行已经给你封顶3.65%,就算市场利率上行,你的成本也不会突破上限。

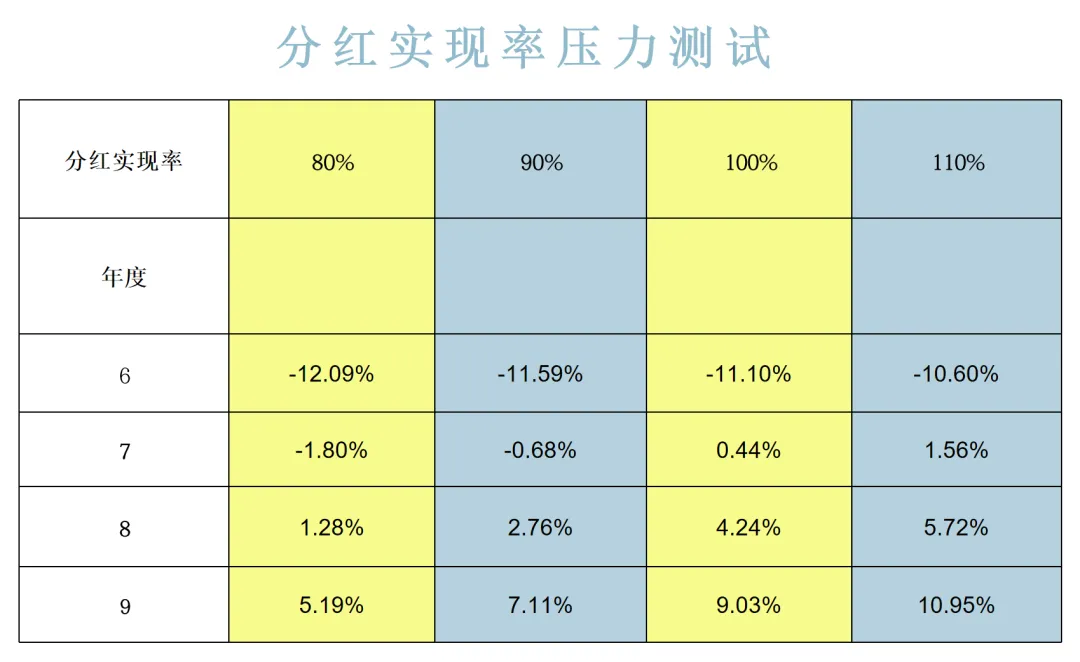

压力测试显示:利率小幅上涨,对第九年收益影响很小,依然保持正收益。

国寿海外过往分红实现率长期稳定,大部分年份接近100%。

就算分红降到80%,第九年依然有5.19%年化收益,不会亏。

极端情况都不亏,正常情况稳稳赚。

当年买房赚钱,不是因为你厉害,是踩中了杠杆+低息+上涨的时代风口。

现在风口变了,但逻辑没变。

保单融资,就是把当年买房的核心玩法:小本金、稳杠杆、收益盖成本。

搬到了更安全、更省心、更确定的储蓄保单上。

不用再担心房价跌、租不出去、卖不掉。

只用一笔闲钱,锁定长期稳健收益,真正做到躺赚、安心、传承。

如果你手里有闲置资金,想找低风险、稳收益、能杠杆的配置方式,这就是当下为数不多、靠谱又清晰的机会。

想获取专属收益测算表和详细办理流程,可以添加微信,一对一免费咨询。