【亦周地产】本周新房二手房成交同比走弱;关注节后数据变化 | 中银地产 夏亦丰团队

- 2026-07-11 19:21:05

本文来自中银证券研究部于2026年5月11日发布的报告《本周新房二手房成交同比走弱;关注节后数据变化——房地产行业第19周周报(2026年5月2日-2026年5月8日)》。欲了解详细全文内容,请阅读报告原文。夏亦丰S1300521070005

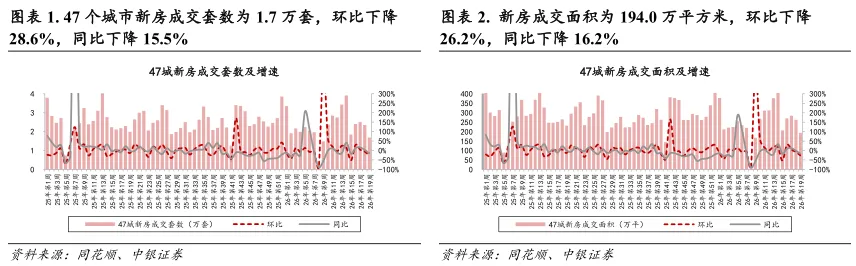

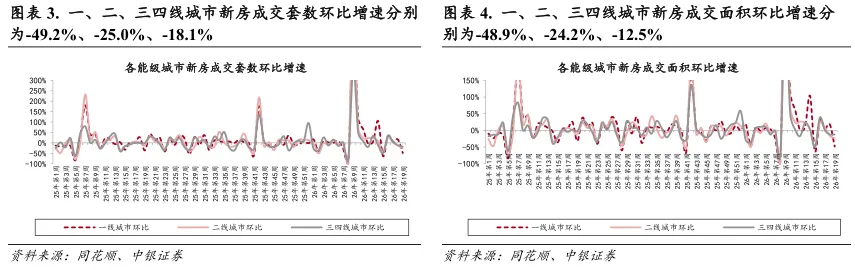

新房成交面积同环比降幅均扩大;二手房成交面积环比降幅扩大,同比由正转负;新房库存面积同环比均下降,同比由正转负;去化周期环比下降,同比上涨。

核心观点

新房成交面积同环比降幅均扩大。第19周47城新房成交面积194.0万平,环比下降26.2%,同比下降16.2%,同比降幅较上周扩大15.3个百分点。一、二、三四线城市新房成交面积环比增速分别为-48.9%、-24.2%、-12.5%,同比增速分别为-9.3%、-19.5%、-15.7%,一线城市同比增速分别下降了29.8个百分点,二、三四线城市同比降幅扩大了12.8、9.3个百分点。

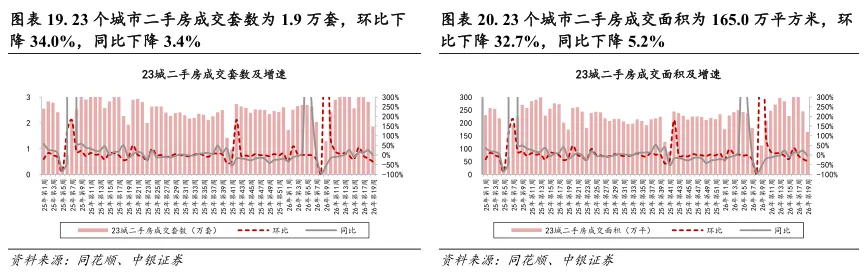

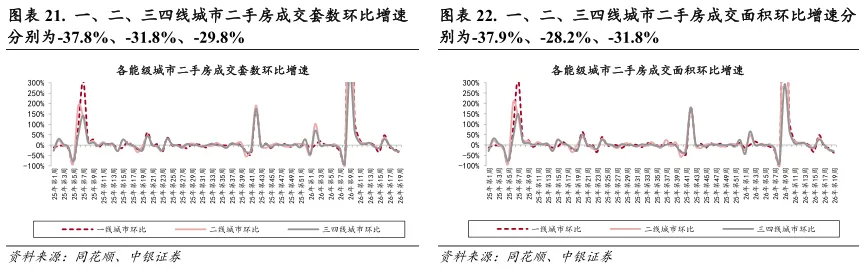

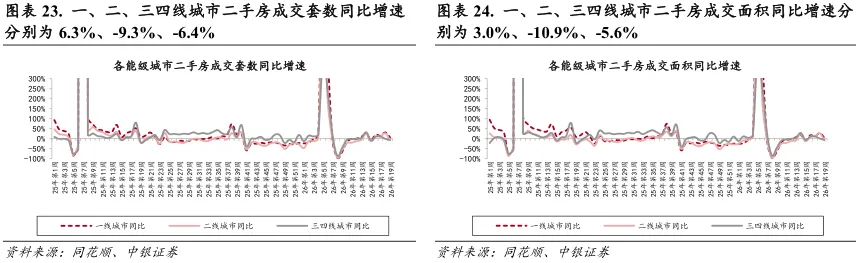

二手房成交面积环比降幅扩大,同比由正转负。第19周23城二手房成交面积为165.0万平,环比下降32.7%,同比下降5.2%,同比增速较上周下降了27.1个百分点。一、二、三四线城市二手房成交面积环比增速分别为-37.9%、-28.2%、-31.8%,同比增速分别为3.0%、-10.9%、-5.6%,一线城市同比增幅收窄了25.5个百分点、二、三四线城市同比增速下降了37.4、6.3个百分点。

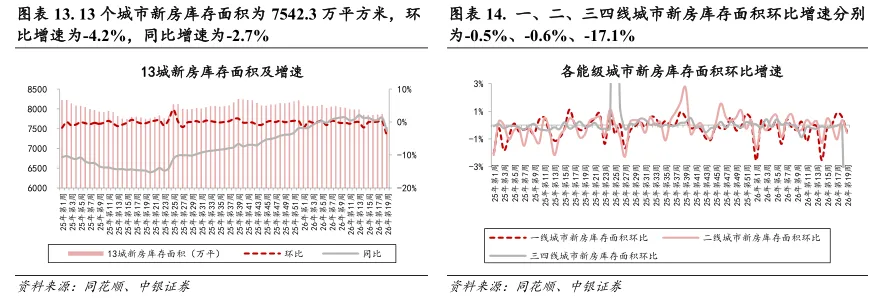

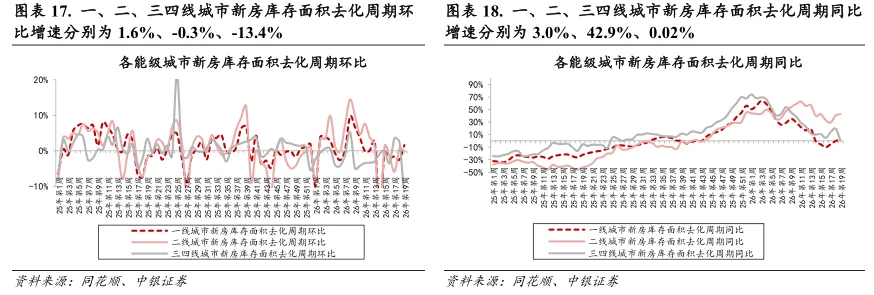

新房库存面积同环比均下降;去化周期环比下降、同比上涨。截至第19周末,13城新房库存面积7542.3万平,环比增速为-4.2%,同比增速为-2.7%;去化周期20.5个月,环比下降0.6个月,同比上升2.8个月。一、二、三四线城市新房库存面积去化周期分别为17.3、18.7、55.4个月,一线城市环比上升0.3个月、二、三四线城市环比下降0.1、8.6个月,一、二、三四线城市同比分别上升0.5、5.6、0.01个月。

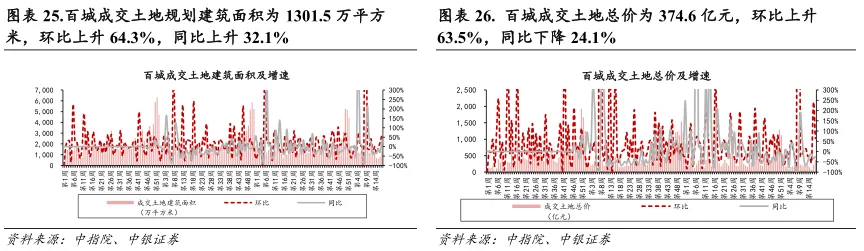

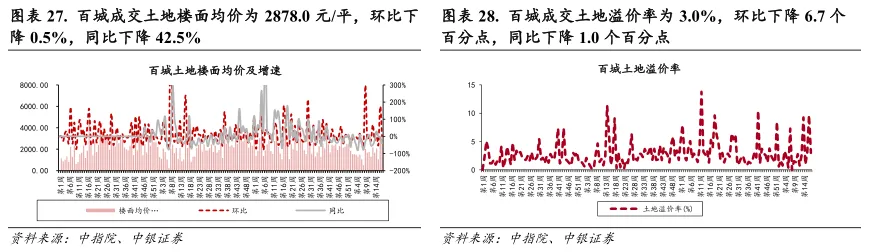

土地市场成交量同环比均量涨价跌;溢价率同环比均下降。第18周百城全类型成交土地规划建面为1301.5万平,环比上升64.3%,同比上升32.1%;成交土地总价为374.6亿元,环比上升63.5%,同比下降24.1%;成交土地楼面均价为2878元/平,环比下降0.5%,同比下降42.5%;土地溢价率为3.0%,环比下降6.7个百分点,同比下降1.0个百分点。

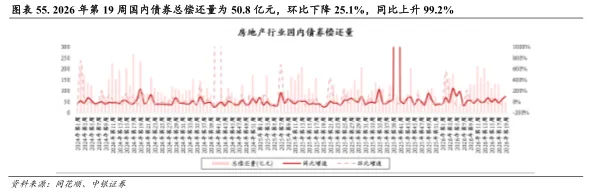

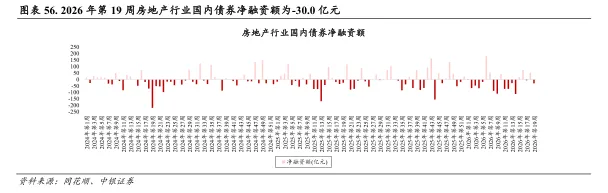

房企国内债券发行量环比下降、同比上涨。第19周房地产行业国内债券总发行量为20.7亿元,环比下降83.2%,同比上升84.4%。总偿还量为50.8亿元,环比下降25.1%,同比上升99.2%;净融资额为-30.0亿元。

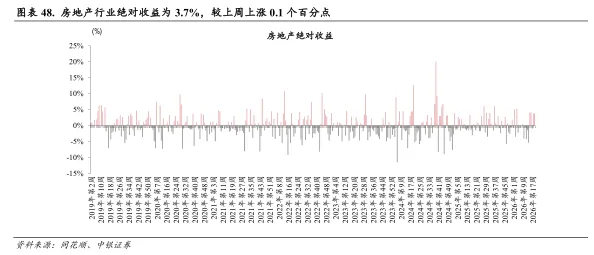

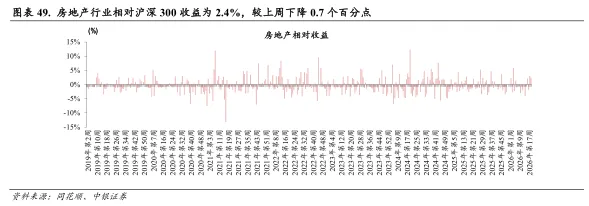

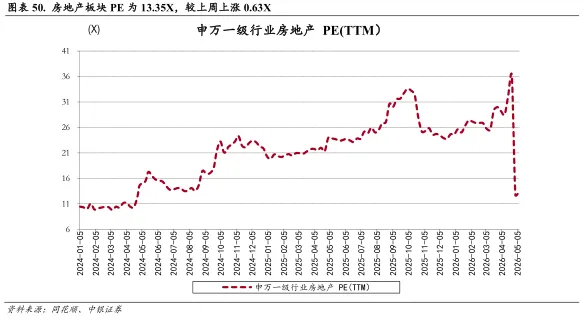

板块相对收益有所下降。第19周房地产行业绝对收益为3.7%,较上周上升0.1pct,相对收益(相对沪深300)为2.4%,较上周下降0.7pct。房地产板块PE为13.35X,较上周上升0.63X。

五一假期新房成交同比虽然仍下降,但降幅较4月有所收窄;二手房成交同比持续正增长。五一假期我们跟踪的47个城市新房成交套数为4026套,同比下降19%,同比降幅较4月收窄7个百分点;23个城市二手房成交套数2525套,同比增长5%,增幅较4月收窄4个百分点。

政策

1)广州发布新政优化公积金贷款政策,同步推出“卖旧买新”专项补贴。4月30日发布《关于进一步促进房地产市场平稳健康发展的实施意见》,内容包括:①优化住房公积金使用政策,提高住房公积金贷款额度,一人申请贷款的最高额度调整至100万元,两人或两人以上购买同一套自住住房共同申请贷款的最高额度调整至200万元,符合相关条件的最高贷款额度提高至360万元;②支持居民“卖旧买新”,畅通一二手住房置换链条。对26年底前网签新房且1年内出售旧房的居民,按贷款总额1%发放“卖旧买新”补贴,单套最高3万元,总额2亿元;③落实“去库存”要求,支持在城中村改造中收购存量商品住宅用作安置房,鼓励收购存量商办用房用于经营性物业安置,并继续使用专项债券收回低效存量土地等。

2)天津发布房地产新政,优化房地产供给促进住房消费。4月30日,天津市发布优化本市房地产供给促进住房消费的通知。①各区因地制宜用足用好国家财政、金融等政策工具,优先收购符合条件的存量商品房用作各类保障房项目。鼓励住房租赁企业等经营主体多渠道筹集资金,依法收购存量商品房用作租赁住房。用好专项债券资金收回收购存量闲置土地。②自26年1月1日至27年12月31日,对出售本市自有住房并在1年内于本市重新购房的纳税人,个税予以退税优惠。

3)武汉扩大住房公积金异地贷款范围。4月30日,武汉发布关于进一步优化完善房地产政策措施的通知。其中提出,全国各城市缴存职工,在武汉市购买自有住房,或有未结清商业性住房贷款的,均可向武汉公积金中心申请住房公积金贷款,取消借款人(含配偶)须武汉市户籍的限制条件。

4)苏州提高公积金贷款最高限额。5月2日苏州住建局出台进一步促进房地产市场平稳健康发展若干措施。其中提到,个人公积金最高贷款额度调整为150万元,家庭公积金最高贷款额度调整为200万元。购买新建二星级及以上居住类绿色建筑的,额度上浮20%;购买新建“两智一全”等改善型住宅的,额度上浮50%。购买现房销售的新建商品住房项目的,额度上浮50%。

风险提示

政策出台不及预期;销售与房价持续下行;市场信心修复不及预期。

目录

1 重点城市新房市场、二手房市场及库存跟踪

1.1 重点城市新房成交情况跟踪

1.2 重点城市新房库存情况跟踪

1.3 重点城市二手房成交情况跟踪

2 百城土地市场跟踪

2.1 百城成交土地(全类型)市场情况跟踪

2.2 百城成交土地(住宅类)市场情况跟踪

3 本周行业政策梳理

4 本周板块表现回顾

5 本周重点公司公告

6 本周房企债券发行情况

7 风险提示

8 附录

1

重点城市新房市场、二手房市场及库存跟踪

本周(第19周:5月2日-5月8日)相比于上周,新房成交面积同环比降幅均扩大;二手房成交面积环比降幅扩大,同比由正转负;新房库存面积同环比均下降;一线城市新房库存面积去化周期环比上涨、二、三四线城市新房库存面积去化周期环比均下跌,一、二、三四线城市同比均上涨。

1.1 重点城市新房成交情况跟踪

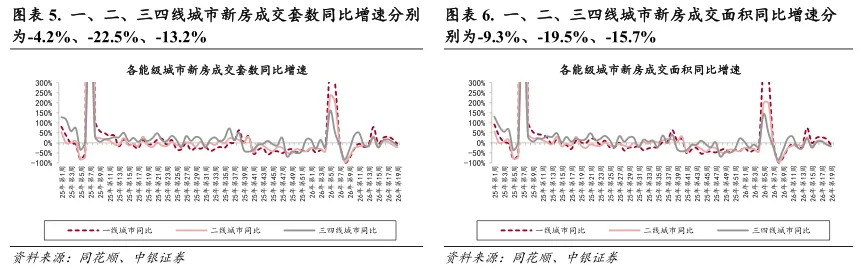

本周47个城市新房成交套数为1.7万套,环比下降28.6%、环比降幅扩大,同比下降15.5%、同比由正转负;新房成交面积为194.0万平方米,环比下降26.2%、环比降幅扩大,同比下降16.2%、同比降幅扩大。分城市能级来看,一、二、三四线城市新房成交套数分别为0.3、0.6、0.7万套,环比增速分别为-49.2%、-25.0%、-18.1%,同比增速分别为-4.2%、-22.5%、-13.2%。一、二、三四线城市新房成交面积分别为34.1、75.9、84.0万平方米,环比增速分别为-48.9%、-24.2%、-12.5%,同比增速分别为-9.3%、-19.5%、-15.7%。

1.2 重点城市新房库存情况跟踪

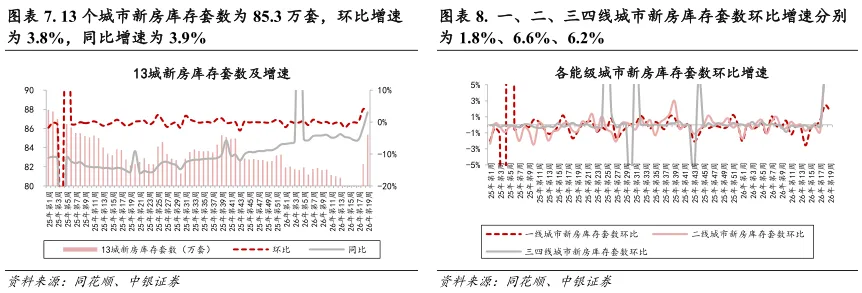

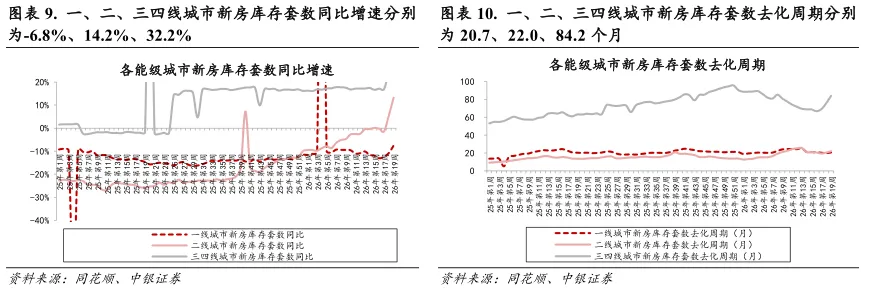

13个城市新房库存套数为85.3万套,环比增速为3.8%,同比增速为3.9%,一、二、三四线城市新房库存套数分别为48.4、19.3、17.7万套,环比增速分别为1.8%、6.6%、6.2%,同比增速分别为-6.8%、14.2%、32.2%。四座一线城市北京、上海、广州、深圳的新房库存套数分别为31.0、6.1、9.0、2.2万套,北京、上海、广州、深圳的环比增速分别为3.4%、-0.3%、0.6%、-7.1%,北京、上海、广州、深圳的同比增速分别为-7.9%、0.6%、-4.0%、-19.0%。

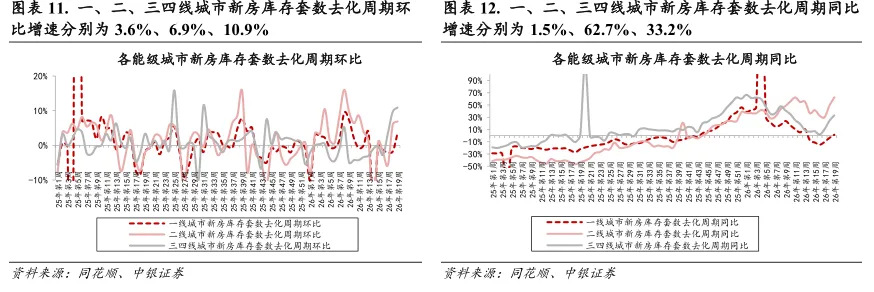

在新房库存套数去化周期方面,13个城市新房库存套数去化周期为24.9个月,环比上升1.3个月,同比上升4.4个月。一、二、三四线城市新房库存套数去化周期分别为20.7、22.0、84.2个月,一、二、三四线城市环比分别上升0.7、1.4、8.3个月,一、二、三四线城市同比上升0.3、8.5、21.0个月。四座一线城市北京、上海、广州、深圳的新房库存套数去化周期分别为37.5、7.3、17.0、15.4个月,北京环比上升3.5个月,上海、广州、深圳环比分别下降0.02、0.3、1.6个月,北京、深圳同比分别上升1.2、4.5个月,上海、广州同比下降0.1、0.2个月。

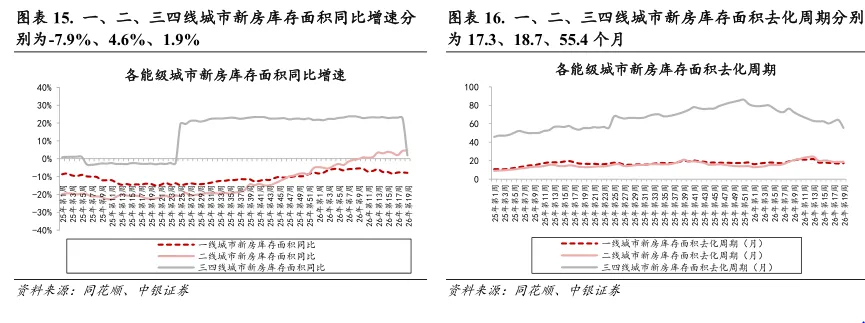

13个城市新房库存面积为7542.3万平方米,环比增速为-4.2%,同比增速为-2.7%。一、二、三四线城市新房库存面积分别为3860.0、2212.3、1470.1万平米,一、二、三四线城市环比增速分别为-0.5%、-0.6%、-17.1%,同比增速分别为-7.9%、4.6%、1.9%。

在新房库存面积去化周期方面,13个城市新房库存面积去化周期为20.5个月,环比下降0.6个月,同比上升2.8个月。一、二、三四线城市新房库存面积去化周期分别为17.3、18.7、55.4个月,一线城市环比上升0.3个月、二、三四线城市环比下降0.1、8.6个月,一、二、三四线城市同比分别上升0.5、5.6、0.01个月。

1.3 重点城市二手房成交情况跟踪

本周23个城市二手房成交套数为1.9万套,环比下降34.0%,同比下降3.4%;成交面积为165.0万平方米,环比下降32.7%,同比下降5.2%。从各城市能级来看,一、二、三四线城市二手房成交套数分别为0.7、0.9、0.3万套,环比增速分别为-37.8%、-31.8%、-29.8%,同比增速分别为6.3%、-9.3%、-6.4%;一、二、三四线城市成交面积分别为61.0、75.0、29.0万平方米,一、二、三四线城市环比增速分别为-37.9%、-28.2%、-31.8%,同比增速分别为3.0%、-10.9%、-5.6%。

2

百城土地市场跟踪

土地市场方面,我们选取2026年第18周 (4月27日-5月3日)的数据,土地市场同环比均量涨价跌。从城市能级来看,一线城市同环比均量涨价跌,二线城市环比量价齐涨、同比量价齐跌,三线城市环比量价齐涨、同比量涨价跌;一、二线城市溢价率同环比均上涨,三线城市同环比均下跌。

2.1 百城成交土地(全类型)市场情况跟踪

百城全类型成交土地规划建筑面积为1301.5万平方米,环比上升64.3%,同比上升32.1%;成交土地总价为374.6亿元,环比上升63.5%,同比下降24.1%;成交土地楼面均价为2878.0元/平,环比下降0.5%,同比下降42.5%;百城成交土地溢价率为3.0%,环比下降6.7个百分点,同比下降1.0个百分点。

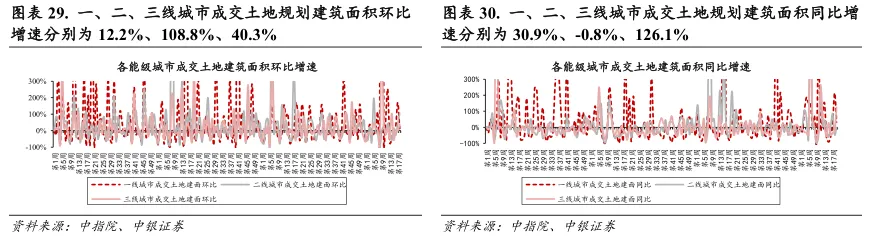

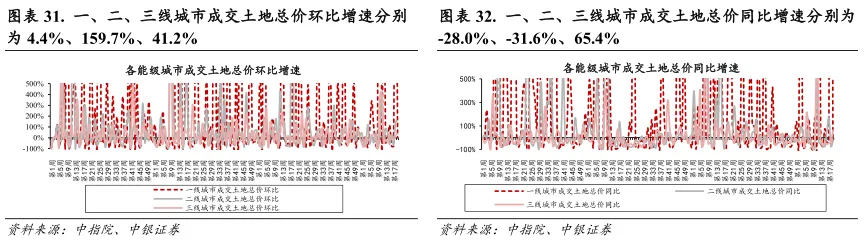

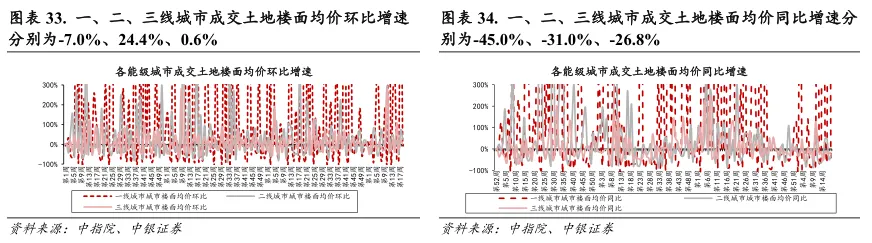

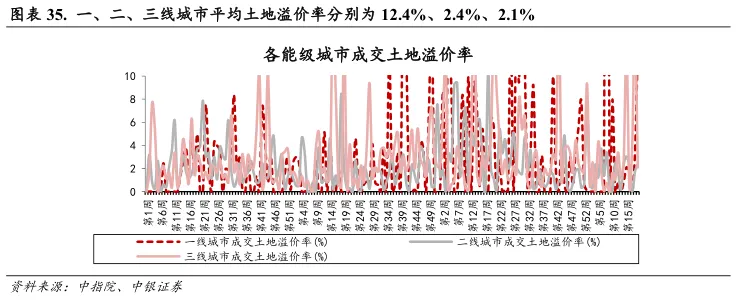

从城市能级来看,一、二、三线城市成交土地规划建筑面积分别为107.7、662.9、531.0万平方米,一、二、三线城市环比增速分别为12.2%、108.8%、40.3%,一、二、三线城市同比增速分别为30.9%、-0.8%、126.1%;一、二、三线城市成交土地总价分别为118.2、203.2、53.2亿元,一、二、三线城市环比增速分别为4.4%、159.7%、41.2%,一、二、三线城市同比增速分别为-28.0%、-31.6%、65.4%;一、二、三线城市平均楼面价分别为10973.9、3065.2、1002.2元/平,一、二、三线城市环比增速分别为-7.0%、24.4%、0.6%,一、二、三线城市同比增速分别为-45.0%、-31.0%、-26.8%;一、二、三线城市平均土地溢价率分别为12.4%、2.4%、2.1%,一、二线城市环比分别上升9.1、0.7个百分点,三线城市环比下降12.1个百分点,一、二线城市同比上升6.1、0.4个百分点、三线城市同比下降2.8个百分点。

2.2 百城成交土地(住宅类)市场情况跟踪

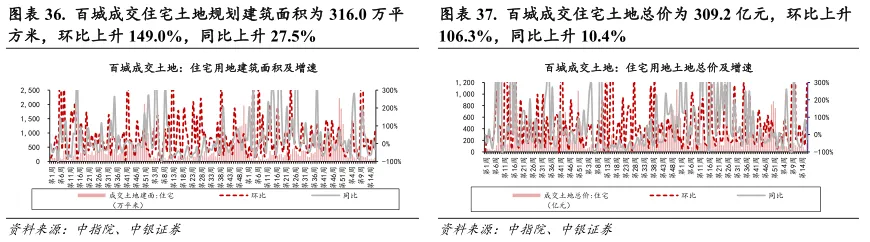

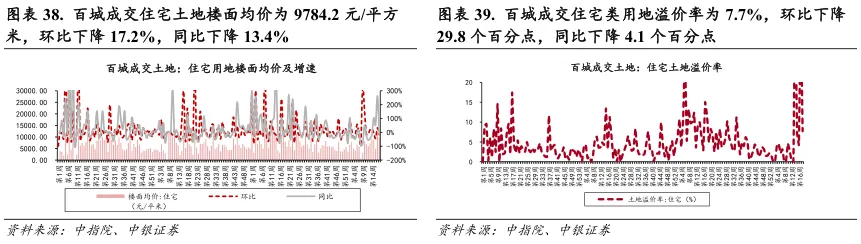

百城成交住宅土地规划建筑面积为316.0万平方米,环比上升149.0%,同比上升27.5%;成交住宅土地总价309.2亿元,环比上升106.3%,同比上升10.4%;成交住宅土地楼面均价为9784.2元/平方米,环比下降17.2%,同比下降13.4%;百城成交住宅类用地溢价率为7.7%,环比下降29.8个百分点,同比下降4.1个百分点。

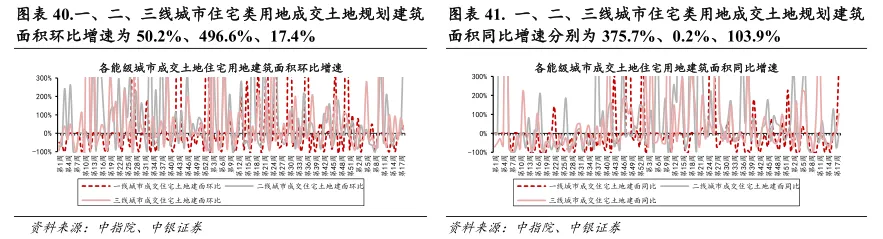

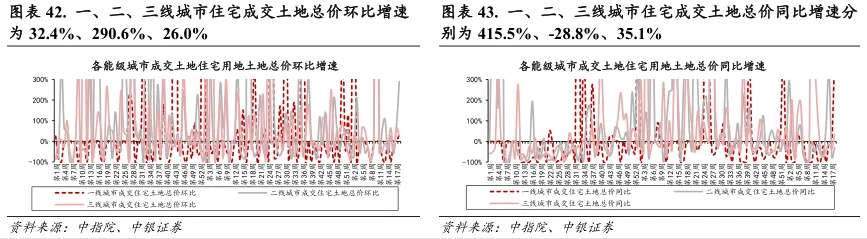

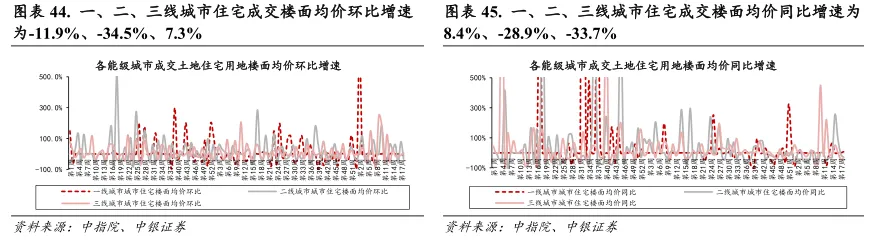

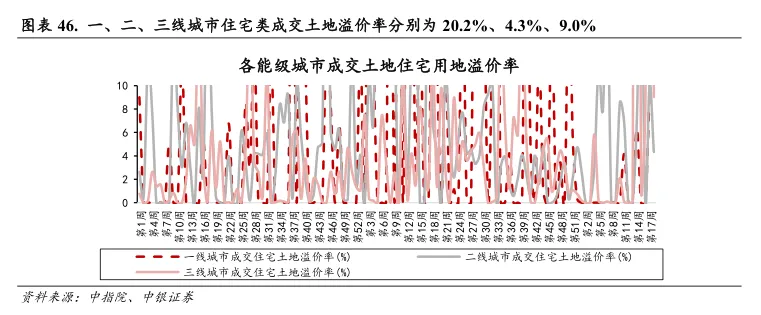

从不同城市能级的住宅类土地市场情况来看,本周一、二、三线土地建筑面积分别为30.4、199.7、86.0万平米,一、二、三线城市环比增速分别为50.2%、496.6%、17.4%,一、二、三线城市同比增速分别为375.7%、0.2%、103.9%;一、二、三线城市住宅类成交土地总价分别为112.9、169.7、26.6 亿元,一、二、三线城市环比增速分别为32.4%、290.6%、26.0%,一、二、三线城市同比增速分别为415.5%、-28.8%、35.1%;一、二、三线城市住宅类平均楼面价分别为37212、8495、3095元/平,一、二、三线城市环比增速分别为-11.9%、-34.5%、7.3%,一、二、三线城市同比增速8.4%、-28.9%、-33.7%;一、二、三线城市平均住宅类成交土地溢价率分别为20.2%、4.3%、9.0%,一线城市溢价率环比上升10.8个百分点,二、三线城市环比分别下降5.7、49.3个百分点、一、二、三线城市同比分别下降1.5、2.8、3.2个百分点。

3

本周行业政策梳理

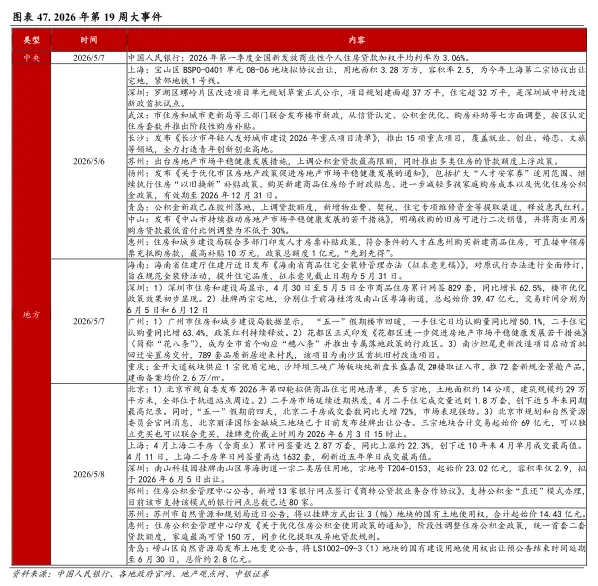

中央

中国人民银行:2026年第一季度全国新发放商业性个人住房贷款加权平均利率为3.06%。

地方

上海:宝山区BSP0-0401单元08-06地块拟协议出让,用地面积3.28万方,容积率2.5,为今年上海第二宗协议出让宅地,紧邻地铁1号线。

深圳:罗湖区螺岭片区改造项目单元规划草案正式公示,项目规划建面超37万平,住宅超32万平,是深圳城中村改造新政首批试点。

武汉:市住房和城市更新局等三部门联合发布楼市新政,从信贷认定、公积金优化、购房补助等七方面调整,按区认定住房套数并推出阶段性购房补贴。

长沙:发布《长沙市年轻人友好城市建设2026年重点项目清单》,推出15项重点项目,覆盖就业、创业、婚恋、文旅等领域,全力打造青年创新创业高地。

苏州:出台房地产市场平稳健康发展措施,上调公积金贷款最高限额,同时推出多类住房的贷款额度上浮政策。

扬州:发布《关于优化市区房地产政策促进房地产市场平稳健康发展的通知》,包括扩大“人才安家券”适用范围、继续执行住房“以旧换新”补贴政策、购买新建商品住房给予财政贴息、进一步减轻多孩家庭购房成本以及优化住房公积金政策,有效期至2026年12月31日。

青岛:公积金新政已在胶州落地,上调贷款额度,新增物业费、契税、住宅专项维修资金等提取渠道,释放惠民红利。

中山:发布《中山市持续推动房地产市场平稳健康发展的若干措施》,明确收购的旧房可进行二次销售,并将商业用房购房贷款最低首付比例调整为不低于30%。

惠州:住房和城乡建设局联合多部门印发人才房票补贴政策,符合条件的人才在惠州购买新建商品住房,可直接申领房票充抵购房款,最高补贴10万元,政策总额度1亿元,“先到先得”。

海南:海南省住建厅住建厅近日发布《海南省商品住宅全装修管理办法(征求意见稿)》,对原试行办法进行全面修订,旨在规范全装修活动,提升住宅品质,征求意见截止日期为5月31日。

深圳:1)深圳市住房和建设局显示,4月30日至5月5日全市商品住房累计网签829套,同比增长62.5%,楼市优化政策效果初步显现。2)挂牌两宗宅地,分别位于前海桂湾及南山区粤海街道,总起始价39.47亿元,交易时间分别为6月5日和6月12日

广州:1)广州市住房和城乡建设局数据显示, “五一”假期楼市回暖,一手住宅日均认购量同比增50.1%,二手住宅认购量同比增63.4%,政策红利持续释放。2)花都区正式印发《花都区进一步促进房地产市场平稳健康发展若干措施》(简称“花八条”),成为全市首个响应“穗八条”并推出专属落地政策的行政区。3)南沙坦尾更新改造项目启动首批回迁安置房交付,789套品质新居迎来村民,该项目为南沙区首批旧村改造项目。

重庆:金开大道板块供应1宗优质宅地,沙坪坝三峡广场板块纯新盘长盛嘉岚2#楼取证入市,推72套新规全景舱产品,建面备案均价2.6万/㎡。

北京:1)北京市规自委发布2026年第四轮拟供商品住宅用地清单,共5宗地,土地面积约14公顷,建筑规模约29万平方米,全部位于轨道站点周边。2)二手房市场延续近期热度,4月二手住宅成交量达到1.8万套,创下近5年来同期最高纪录。同时,“五一”假期前四天,北京二手房成交套数同比大增72%,市场表现强劲。3)北京市规划和自然资源委员会官网消息,北京丽泽国际金融城三地块已于日前发布挂牌出让公告。三宗地块合计交易起始价69亿元,可以独立竞买也可以联合竞买,挂牌竞价截止时间为2026年6月3日15时止。

上海:4月上海二手房(含商业)累计网签量达2.87万套,同比上涨约22.3%,创下近10年来4月单月成交最高值。4月11日,上海二手房单日网签量高达1632套,刷新近五年单日成交最高值。

深圳:南山科技园挂牌南山区粤海街道一宗二类居住用地,宗地号T204-0153,起始价23.02亿元,容积率仅2.9,拟于2026年6月5日出让。

郑州:住房公积金管理中心公告,新增13家银行网点签订《商转公贷款业务合作协议》,支持公积金“直还”模式办理,目前该市支持该模式的银行网点总数已达80家。

苏州:苏州市自然资源和规划局近日公告,将以挂牌方式出让3(幅)地块的国有土地使用权,合计起始价14.43亿元。

惠州:住房公积金管理中心印发《关于优化住房公积金使用政策的通知》,阶段性调整住房公积金政策,统一首套二套贷款额度,家庭最高可贷150万,同步优化提取及异地贷款规则。

青岛:崂山区自然资源局发布土地变更公告,将LS1002-09-3(1)地块的国有建设用地使用权出让预公告结束时间延期至6月30日,总价约2.8亿元。

4

本周板块表现回顾

本周(5月2日-5月8日),在大盘表现方面,上证指数收于4180点,较上周上升67.79点,涨跌幅为1.6%;创业板指收于3796点,较上周上升118.98点,涨跌幅为3.2%;沪深300指数收于4872点,较上周上升64.61点,涨跌幅为1.3%。

在行业板块表现方面,申万一级行业涨跌幅前三的行业依次为有通信、电子、机械设备,涨跌幅分别为7.9%、6.0%。5.9%;涨跌幅靠后的行业依次为石油石化、煤炭、银行,涨跌幅分别为-6.1%、-5.1%、-1.2%。

板块相对收益有所下降。房地产行业绝对收益为3.7%,较上周上升0.1pct,房地产行业相对收益(相对沪深300)为2.4%,较上周下降0.7pct。房地产板块PE为13.35X,较上周上涨0.63X。

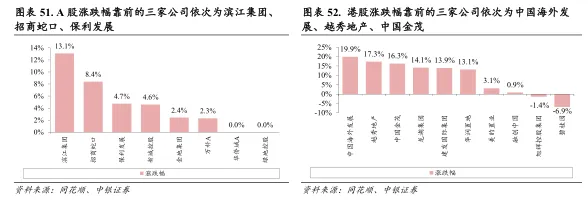

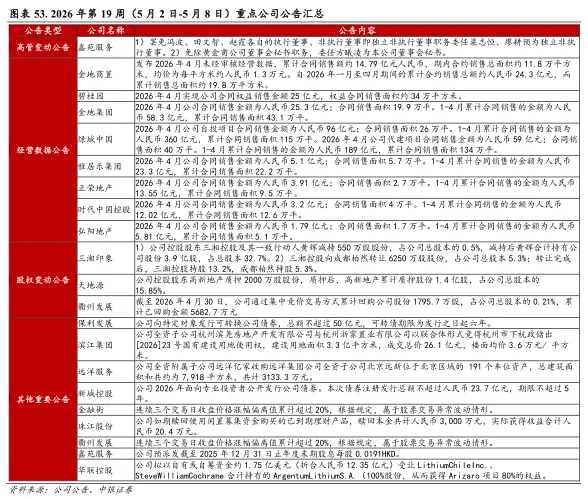

在我们重点跟踪房地产行业股票中,本周A股涨跌幅靠前的三家公司依次为滨江集团、招商蛇口、保利发展,涨跌幅分别为13.1%、8.4%、4.7%,涨跌幅靠后的三家公司依次为绿地控股、华侨城A、万科A,涨跌幅分别为0.0%、0.0%、2.3%。港股涨跌幅靠前的三家公司依次为中国海外发展、越秀地产、中国金茂,涨跌幅分别为19.9%、17.3%、16.3%,涨跌幅靠后的三家公司依次为碧桂园、旭辉控股集团、融创中国,涨跌幅分别为-6.9%、-1.4%、0.9%。

5

本周重点公司公告

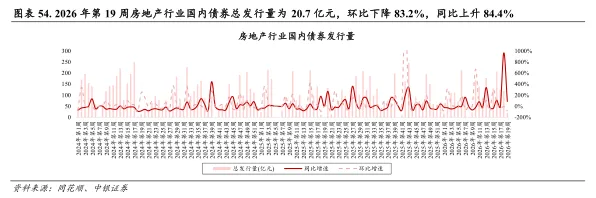

高管变动公告:

鑫苑服务:1)罢免冯波、田文智、赵霞各自的执行董事、非执行董事即独立非执行董事职务委任梁志恒、廖耕预为独立非执行董事。2)免除黄金甫公司董事会秘书职务,委任方曦凌为本公司董事会秘书。

经营数据公告 :

金地商置 :发布2026年4月未经审核经营数据,累计合同销售额约14.79亿元人民币,期内合约销售总面积约11.8万平方米,均价为每平方米约人民币1.3万元。自2026年一月至四月期间的累计合约销售总额约人民币24.3亿元,而累计销售总面积约19.8万平方米。

碧桂园:2026年4月实现公司合同权益销售金额25亿元,权益合同销售面积约34万平方米。

金地集团:2026年4月公司合同销售金额为人民币25.3亿元;合同销售面积19.9万平。1-4月累计合同销售的金额为人民币58.3亿元,累计合同销售面积43.1万平。

绿城中国 :2026年4月公司自投项目合同销售金额为人民币96亿元;合同销售面积26万平。1-4月累计合同销售的金额为人民币360亿元,累计合同销售面积115万平。2026年4月公司代建项目合同销售金额为人民币59亿元;合同销售面积40万平。1-4月累计合同销售的金额为人民币189亿元,累计合同销售面积134万平。

雅居乐集团:2026年4月公司合同销售金额为人民币5.1亿元;合同销售面积5.7万平。1-4月累计合同销售的金额为人民币23.3亿元,累计合同销售面积22.2万平。

正荣地产:2026年4月公司合同销售金额为人民币3.91亿元;合同销售面积2.7万平。1-4月累计合同销售的金额为人民币13.55亿元,累计合同销售面积9.5万平。

时代中国控股 :2026年4月公司合同销售金额为人民币3.2亿元;合同销售面积4万平。1-4月累计合同销售的金额为人民币12.02亿元,累计合同销售面积12.6万平。

弘阳地产:2026年4月公司合同销售金额为人民币1.79亿元;合同销售面积1.7万平。1-4月累计合同销售的金额为人民币5.81亿元,累计合同销售面积5.1万平。

股权变动公告:

三湘印象 :1)公司控股股东三湘控股及其一致行动人黄辉减持550万股股份,占公司总股本的0.5%,减持后黄辉合计持有公司股份3.9亿股,占总股本32.7%。2)三湘控股向成都柏然转让6250万股股份,占公司总股本5.3%;转让完成后,三湘控股持股13.2%,成都柏然持股5.3%。

天地源:公司控股股东高新地产质押2000万股股份,质押后,高新地产累计质押股份1.4亿股,占公司总股本的 15.85%。

衢州发展:截至2026年4月30日,公司通过集中竞价交易方式累计回购公司股份1795.7万股,占公司总股本的0.21%,累计已回购金额5682.7万元

其他重要公告 :

保利发展 :公司向特定对象发行可转换公司债券,总额不超过50亿元,可转债期限为发行之日起六年。

滨江集团 :公司全资子公司杭州滨尧房地产开发有限公司与杭州浙霁置业有限公司以联合体形式竞得杭州市下杭政储出[2026]23号国有建设用地使用权,建设用地面积3.3亿平方米,成交总价26.1亿元,楼面均价3.6万元/ 平方米。

远洋服务 :公司全资附属子公司远洋亿家收购远洋集团公司全资子公司北京远新位于北京区域的 191个车位资产,总建筑面积和共约为7,918平方米,共计3133.3万元。

新城控股 :公司2026年面向专业投资者公开发行公司债券。本次债券注册发行总额不超过人民币23.7亿元,期限不超过5年。

金融街:连续三个交易日收盘价格涨幅偏离值累计超过20%,根据规定,属于股票交易异常波动情形。

珠江股份:公司如期赎回使用闲置募集资金购买的已到期理财产品,赎回本金共计人民币3,000万元,实际获得收益合计人民币20.4万元。

衢州发展 :连续三个交易日收盘价格涨幅偏离值累计超过20%,根据规定,属于股票交易异常波动情形。

鑫苑服务 :公司预派发截至2025年12月31日止年度末期股息每股0.0191HKD。

华联控股 :公司拟以自有或自筹资金约1.75亿美元(折合人民币12.35亿元)受让LithiumChileInc.、SteveWilliamCochrane合计持有的ArgentumLithiumS.A.(100%股份,从而获得Arizaro项目80%的权益。

6

本周房企债券发行情况

本周房企国内债券总发行量环比下降、同比上涨,总偿还量环比下降、同比上升。2026年第19周(5月2日-5月8日)房地产行业国内债券总发行量为20.7亿元,环比下降83.2%,同比上升84.4%(前值:967.1%)。总偿还量为50.8亿元,环比下降25.1%,同比上升99.2%(前值:46.3%);净融资额为-30.0亿元。

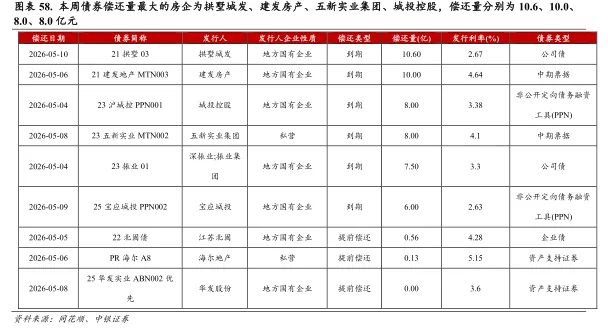

具体来看,本周债券发行量最大的房企为嘉兴毛衫城集团、吴中资产、射阳城建、长春新区产业投资集团,发行量分别为8.0、6.7、3.0、3.0亿元。本周债券偿还量最大的房企为拱墅城发、建发房产、五新实业集团、城投控股,偿还量分别为10.6、10.0、8.0、8.0亿元。

7

风险提示

政策出台不及预期;销售与房价持续下行;市场信心修复不及预期。

8

附录

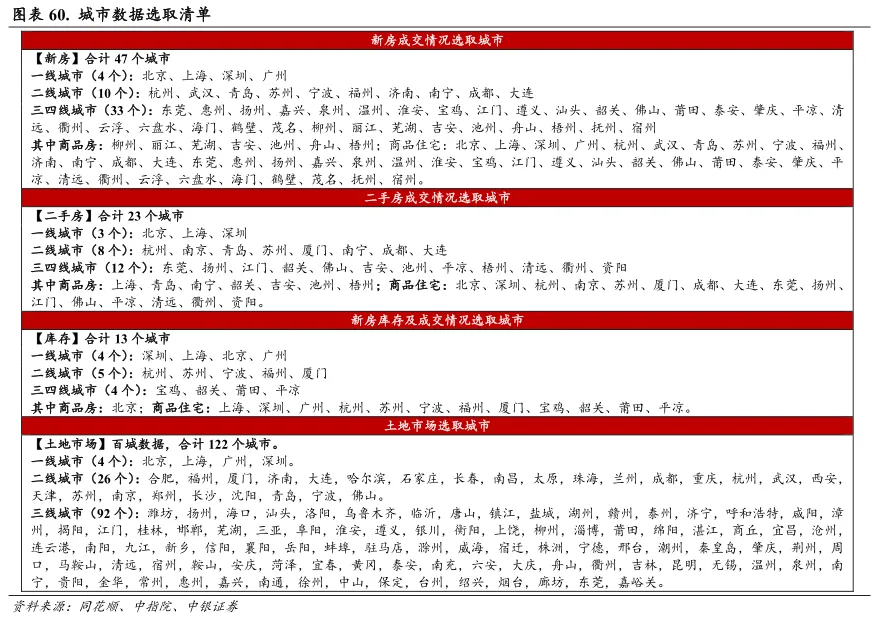

数据来源:新房、二手房成交,新房库存均来源于同花顺;土地市场数据来自于中指院。

风险提示及免责声明

本订阅号仅面向中银证券客户中符合《证券期货投资者适当性管理办法》规定的专业投资者,若非前述专业投资者,请勿订阅、接收或使用本订阅号中的任何信息,中银证券及其雇员不因接收人收到本信息而视其为服务对象。

本订阅号所载信息均选自中银证券已发布的证券研究报告,为免对报告摘编产生歧义,请以报告发布当日的完整内容为准。须关注的是,本信息所含观点仅代表报告发布当日的判断,中银证券可在不发出通知的情形下发布与本信息所含观点不一致的证券研究报告。

本订阅号所载信息仅供参考,在任何情况下不构成对任何机构或个人的具体投资建议,中银证券及其雇员不对任何机构或个人使用本信息造成的后果承担任何法律责任,投资者应自主作出投资决策并自行承担投资风险。

本订阅号所载信息版权均属中银证券。任何机构或个人未经中银证券事先书面授权,不得以任何方式修改、发送或者复制本订阅号所载信息。如因侵权行为给中银证券造成任何直接或间接损失,中银证券保留追究一切法律责任的权利。

中银证券房地产团队

夏亦丰

中银证券房地产行业

首席分析师

夏亦丰:中银证券房地产行业首席分析师,副总裁。德国波恩大学经济学硕士,曾任职于Deutsche Bank、东方证券研究所、方正证券研究所。多年房地产行业研究经验,覆盖房地产和物业管理行业A+H股,擅长房地产周期、市场、金融、政策等研究。中新社中新经纬智库及专栏作家。金融界房地产特邀专家。2019年东方财富新锐分析师,2022年金牛奖最佳分析师,2022/2023/2024年水晶球卖方分析师评选第一、二、三名。

许佳璐:房地产行业分析师,英国华威大学会计与金融学硕士,曾任职于方正证券研究所,2021年加入中银证券,覆盖房地产和物业管理行业A+H股。2022/2023/2024年水晶球卖方分析师评选第一、二、三名团队成员。

亦丰地产天天见 往期回顾

第3期 从微观层面来看,我国居民家庭的房贷“掏兜比例”有多大?

第4期 房贷利率和首付比例下调之后,居民房贷负担会减轻吗?房贷利率降至多少才有效?

第6期 今年首批集中土拍的最大赢家是谁?

第9期 房企近期的偿债压力到底有多大?

第10期 AMC 对房企纾困的作用到底有多大?

第11期 Q2公募基金对地产持仓的变化如何?

第12期 土地财政依赖度高的城市都具有什么共性?

第13期 现在的房地产库存有多高?

第14期 8家地产商被剔出恒指意味着什么?

第15期 哪些城市的房地产政策应该继续放松?

第16期 闽系房企是如何发展成重要派系之一?闽系房企具备哪些基因?

第17期 闽系房企暴雷是源于政策环境还是房企自身?

第18期 闽系房企暴雷究竟如何在财务指标上预警?

第19期 郑州房地产纾困基金究竟能释放多大的利好?

第20期 中国进入老龄社会了吗?

第21期 我国生育率为什么会走低?

第22期 中国人口增长的拐点出现了吗?

第23期 二批集中土拍热度回暖了吗?

第24期 中债信用增进对民营房企利好几多?

第25期 当前高企的失业率将会如何影响房地产市场?

第26期 我国人均住房面积还有多少提升空间?还能带来多少增量住房需求?

第27期 房企中报业绩集团下滑或亏损的原因何在?

第28期 房地产投资下滑对GDP的影响有多少?

第29期 房企高周转是否走到了尽头?

第30期 我国由结婚带来的新增住房需求有多少?

第32期 由人口迁移带来的新增住房需求有多少?

第33期 我国房地产税的由来?沪渝试点效果如何?

第36期 从南昌集中土拍反映出的弱二线城市土地市场情况如何了?

第37期 房企商票发行与逾期情况如何了?

第38期 930地产政策密集出台释放了怎样的利好?

第39期 930政策利好后,“十一”楼市表现如何?

第40期 取消公摊面积会有怎样的影响?

第41期 从央行问卷调查看,三季度房企贷款需求与居民购房意愿如何了?

第42期 养老产业有什么更好的盈利模式吗?

研究成果

深度策略报告:

🔘《“旧改为主、收储为辅”贯穿 2025 年地产行业主线——房地产行业2025年年度策略》

🔘《房地产行业2024年中期策略——下半年地产空间在哪?》

🔘《房地产行业2024年度策略——行业寒冬尚在延续,房企能否性稳致远?》

🔘《凡益之道,与时偕行——关于短期博弈与长期格局的思考——房地产行业2022年中期投资策略》

🔘《2022年,五问房地产行业——房地产行业2022年度策略》

政策研究:

🔘《从历史复盘中探讨本轮地产调控放松的最佳路径与当前房企的生存法则——房地产行业政策深度报告》

🔘《五年期LPR 时隔21个月首度下调,行业政策仍需进一步改善;继续看好地产板块——LPR下调点评》

🔘《银保监允许保函置换预售资金规定的点评: 允许保函置换预售监管资金,优质房企流动性压力或将进一步缓解》

🔘《证监会房地产行业股权融资优化措施的点评:股权融资支持政策落地释放利好,房企资金面与资产负债结构均有望改善》

长期住房需求:

热点城市追踪系列:

🔘《哈尔滨:冰雪主题爆火背后的楼市真相》

地产新模式探索系列:

🔘《地产后增量时代的机遇》

🔘《地产新模式探索系列二:城中村改造加速推进,超7亿平规模为行业注入新动能》

地产纾困路径探索:

🔘《地产纾困新路径探索:AMC对房企化债的作用究竟有多大?》

房企暴雷研究:

🔘《暴雷房企区域性研究系列之闽系篇:激进扩张和过度融资埋下隐患,政策收紧市场遇冷成为危机爆发的导火索》

土地供给侧改革:

🔘《2021年集中土拍元年深度解读与展望:全年集中土拍呈现“热—冷—稳”趋势,央国企或将持续土拍主导地位》

房企融资 & 房地产金融:

🔘《资产证券化系列报告二:从“证券化”到“通证化”,RWA重构资产投资逻辑》

🔘《资产证券化系列报告一:我国资产支持证券存量规模超3万亿元;公募REITs从破冰到常态化发行,未来空间可期》

🔘《房企融资收紧,路在何方?——行业资金链面临考验,销售回款成为房企首要目标》

🔘《公募REITs终破冰,产业园与物流地产先行试点,在制度完善后商业地产落地可期》

🔘《保租房REITs深度研究:住房租赁市场缺口较大,保租房REITs起航,租赁行业加速步入专业化资管时代》

物业管理:

🔘《从BM到PM,重塑物业管理行业新框架——中短期看母公司,长期看PM乘数》

🔘《收购产业链下游场景公司、谋篇关联度较高的自营业务,物管行业迎来新变局》

🔘《万科物业:社区、商企、城市服务三驾马车齐驱的龙头物管公司》

财税系列:

🔘《从路径、估算总额、预期影响、海外经验来理解我国房地产税改革试点》

🔘《个税改革有望实现新突破,中低收入人群受益最大——从美国和德国个税制度看中国个税改革方向》

🔘《“综合征收”+“专项扣除”开启个税改革新篇章——财税系列报告二》

🔘《房产税落地征收规模预期不到万亿,全面推行中长期影响有限——财税系列报告三》

公司深度:

🔘《保利置业集团:行业深度调整周期中经营韧性凸显,债务结构明显优化,兼顾稳与进》

🔘《绿城中国:品质龙头重返行业前十,聚焦核心+提质增效促公司良性发展》

🔘《华发股份:把握机遇实现规模突破,聚焦核心战略下销售拿地强势》

🔘《建发国际集团:区域型国企资源禀赋优越,兼具稳健型与成长潜能》

🔘《滨江集团:三十年深耕,销售逆势突破;融资通常资金充裕优势凸显》

🔘《越秀地产:国资背景加持成就区域型优质房企,通畅融资渠道与多元增储模式优势凸显》

🔘《金地集团:增长与稳健并重,高能级城市布局与融资优势赋予更多成长空间》

🔘《旭辉永升服务:“四轮驱动”公司快成长,业务结构不断优化推动实现高质量盈利》

🔘《保利发展:央企龙头具备穿越周期的战略定力,多重优势奠定未来发展基石》

🔘《碧桂园服务:规模制胜成就行业巨头,多元并举领航新时代物业》

🔘《融创中国:战略清晰促高增长,强周期把握能力助公司可持续发展》

🔘《新城控股:“住宅 商业”双轮驱动,土储优质布局前瞻,增长步入快车道》

往期电话会议回顾

行业深度解读:

🔘2021年集中土拍元年深度解读与展望:全年集中土拍呈现“热—冷—稳”趋势,央国企或将持续土拍主导地位

🔘从路径、估算总额、预期影响、海外经验来理解我国房地产税改革试点

🔘暴雷房企区域性研究系列之闽系篇:激进扩张和过度融资埋下隐患,政策收紧市场遇冷成为危机爆发的导火索

🔘地产新模式探索系列之一:代建行业篇——代建新航道,迎来新机遇

🔘地产新模式探索系列之二:城中村改造篇——城中村改造加速推进,超7亿平规模为行业注入新动能

公司深度解读:

🔘保利发展:央企龙头具备穿越周期的战略定力,多重优势奠定未来发展基石

🔘旭辉永升服务:“四轮驱动”公司快成长,业务结构不断优化推动实现高质量盈利

🔘金地集团:增长与稳健并重,高能级城市布局与融资优势赋予更多成长空间

🔘绿城中国:品质龙头重返行业前十,聚焦核心+提质增效促公司良性发展

城市探究系列:

🔘城市探究系列之十一:杭州政策放松一个月后,楼市的真实复苏情况如何了?

🔘城市探究系列之十四:北京房地产市场稳中有升的势头能否延续?

数据解读:

欢迎联系【中银地产 | 夏亦丰团队】索取往期会议纪要、报名参与最新会议!