如果只看最新出炉的房产数据,新西兰房市上月似乎没什么变化。

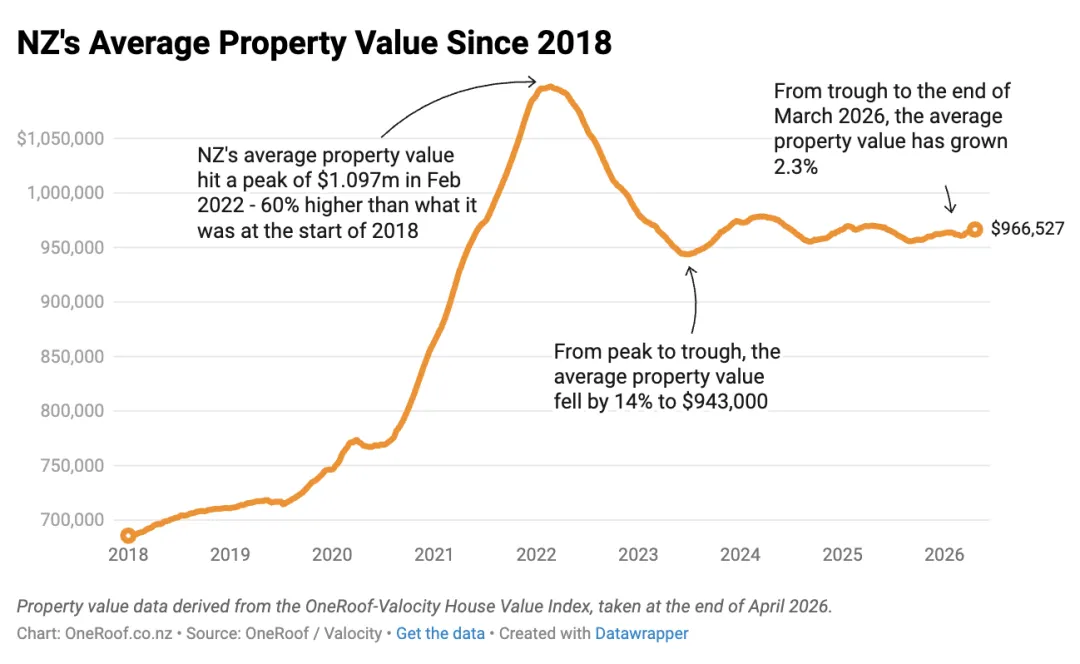

QV公布的数据显示,截至2026年4月,全国平均房价为$912,406,过去三个月仅上涨0.3%,同比还略微下降0.2%。从1月到4月,房价几乎是在原地踏步——1月持平、2月小幅下滑、3月再次停滞,直到4月才勉强出现一点点回升。

QV的结论也很直接:市场处于一种“holding pattern”。买家不急,卖家也不急,大家都在观望。

但如果换一个角度看,这种平静有点不太对劲。

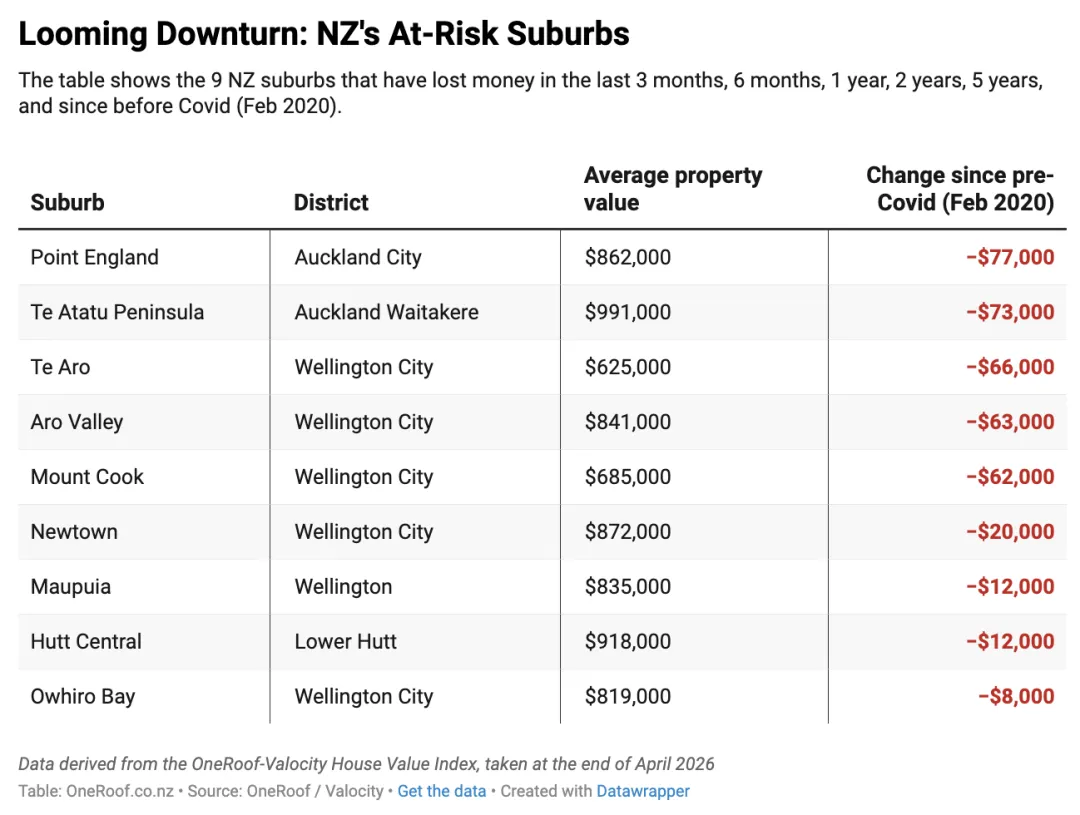

OneRoof 对全国近1000个居民区进行了跟踪,结果发现,有超过100个区域在过去不同时间周期里持续下跌,而其中有9个suburb的房价,已经跌回疫情之前的水平。

全纽9个居民区的房价已经跌回疫情之前的水平(来源:OneRoof 下同)

换句话说,虽然整体数据看起来还算稳定,但已经有一部分业主,实际上在亏钱。

这些变化,并不会在全国平均值里体现出来,但对个体来说却是实实在在的。

从分布来看,风险并不是随机的。

奥克兰和惠灵顿,是目前承压最明显的两个区域。

在奥克兰,像Point England和Te Atatū Peninsula这样的区域,房价已经比2020年疫情前低了大约7万纽币;而在惠灵顿市区,Te Aro、Aro Valley和Mount Cook等区域,过去几年累计回落的幅度也在6万纽币左右。

和高点相比,惠灵顿的房价已经明显“回落”,一套普通住宅的平均价值少了约40万纽币 (图片均来源于网络)

这些区域有一个共同点——过去几年供应增长得比较快,尤其是联排和中密度住宅。市场好的时候,这种供应不是问题,但在当前需求偏弱的情况下,就容易形成价格压力。

简单说,就是房子变多了,但买的人没跟上。

但这并不意味着整个市场都在往下走。

同一时间,一些区域的表现却完全相反。

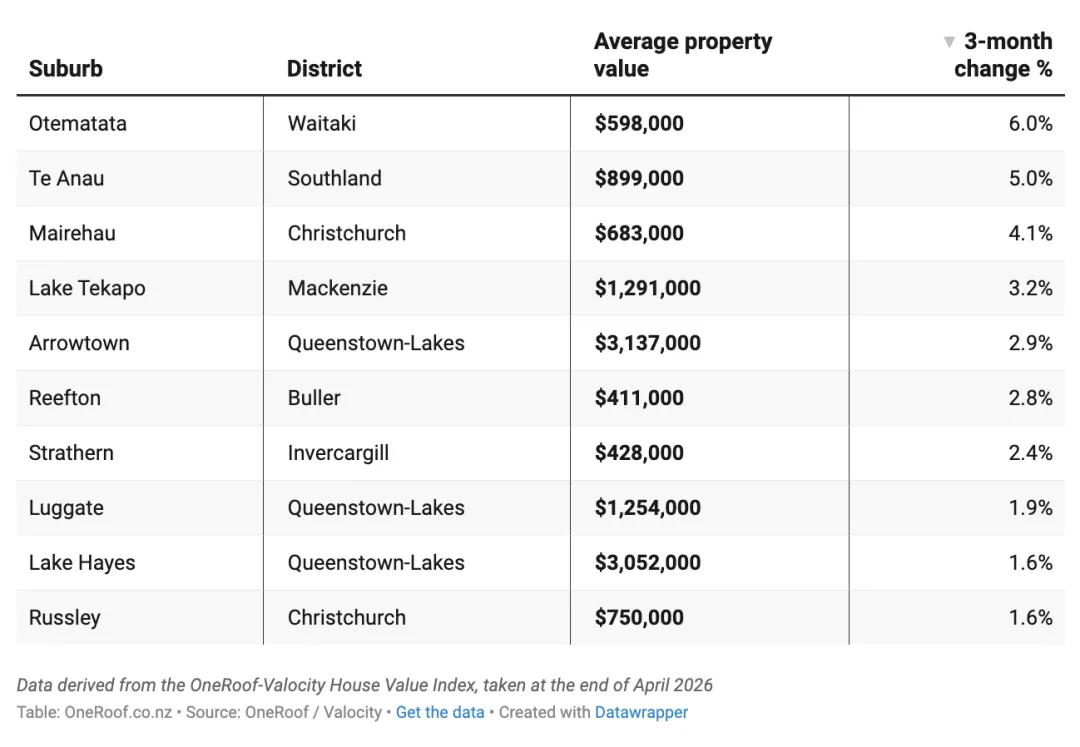

南岛的West Coast、Southland、Canterbury和Otago,在过去一个季度都录得明显增长;像Te Anau这样的地方,三个月涨了5%,部分小镇甚至涨得更快。

该表列出了新西兰前10个在上个月创下房价新高、

且过去三个月未出现下跌的居民区

另外,一些高端区域的表现依然稳健,比如奥克兰北部的Omaha,以及Queenstown一带的Arrowtown和Lake Hayes。这些地方的房源本来就不多,买家也相对稳定,即使市场降温,价格也不容易被压下来。

换句话说,市场不是不涨,而是只在特定的地方涨。

过去五年,Arrowtown房价上涨超过75%,目前平均房产价值已升至约313.7万纽币的历史高位

一方面,是利率预期在变化。银行最近一段时间已经陆续上调房贷利率,市场普遍认为OCR还有上行空间。融资成本变高,自然会压制需求。

另一方面,是外部环境的不确定性在增加。中东局势推高油价,也在不断强化通胀压力,让利率前景更加难以判断。

当这些因素叠加在一起,买家的行为就会发生变化——不再是“现在要不要买”,而是“哪里更安全”。

资金开始变得更谨慎,也更集中。

如果说过去几年,新西兰房市更像是“整体涨、整体跌”,那现在的情况已经不一样了。

价格不再一起动,风险也不再平均分布。有的区域还能继续上涨,有的却已经回到疫情前水平,甚至更低。这种变化可能比单纯的上涨或下跌更值得关注。

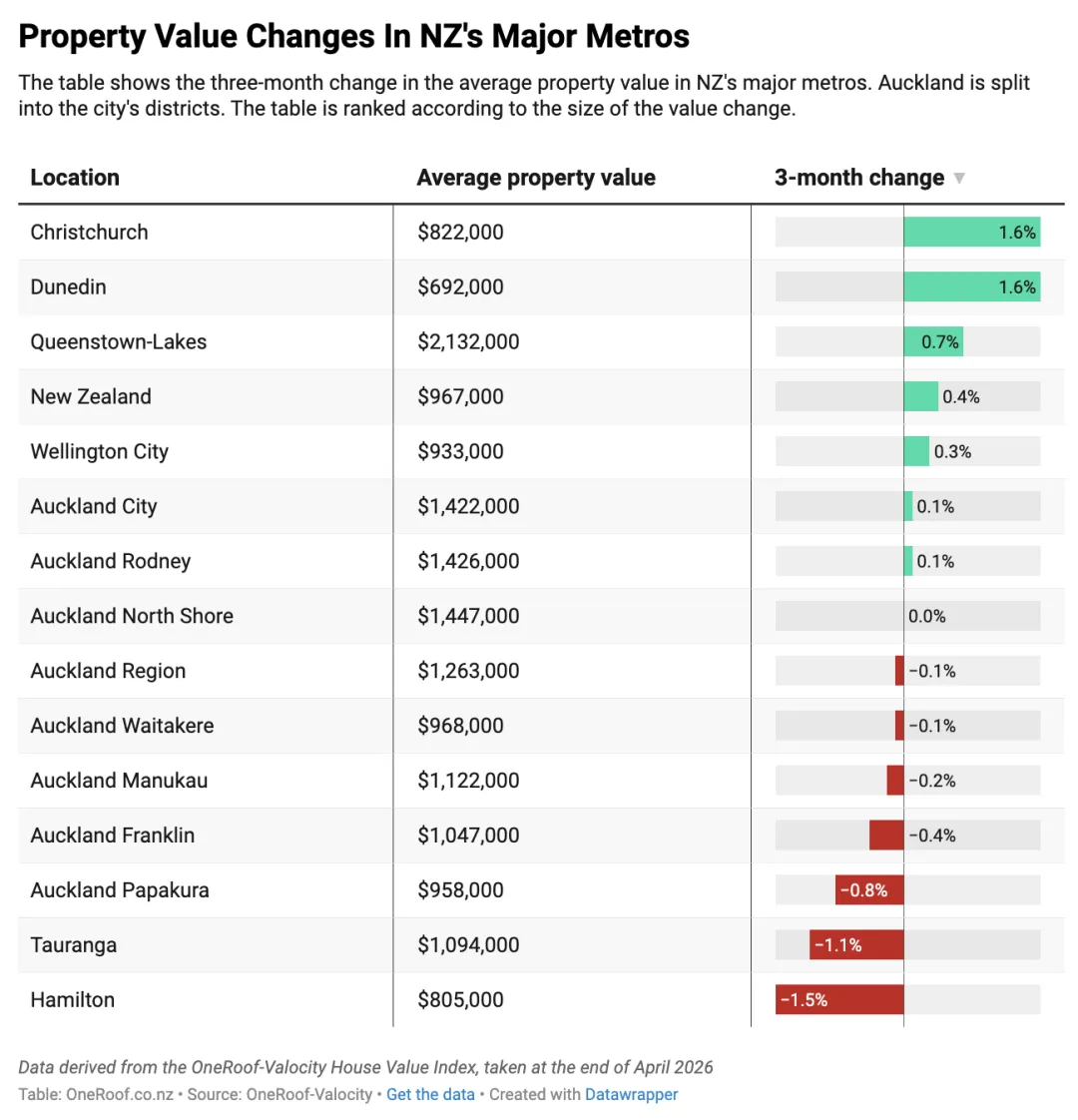

表格整理了新西兰主要城市近三个月的房价变化,奥克兰部分拆分到不同城区,并按照变动幅度从大到小排列

对于买家来说,机会依然存在,但难度明显增加了。选对地方,可能还能跟上增长;选错位置,就算整体市场不跌,也可能面临实际亏损。

对于开发商来说,需要考虑在什么样的供需结构下开发才更安全。

而对于整个市场,一个更大的问题正在浮现:当房价不再普遍上涨,新西兰房地产,是否已经进入一个真正意义上的分化时代?欢迎在评论区发表您对新西兰房产的独到见解。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?