议价空间,作为北京楼市的情绪晴雨表,最能直接体现买卖双方博弈地位。

同时和挂牌量、房价高度联动。

作为分析市场的关键性指标,更能在实际谈判中,给出指导性的参考。

楼市里的议价空间,是衡量二手房业主卖房心态、买卖双方博弈主动权的核心指标。

计算公式:议价空间=(挂牌价-实际成交价)/挂牌价

其中,采用的是成交前最后一次挂牌价,而非业主最初挂牌报价。

毕竟,现实中多数业主会根据市场行情反复调价、降价。

议价空间的底层逻辑:

议价空间越大:业主卖房意愿越迫切、市场买方话语权更强,购房者砍价余地大,卖家愿意主动让利成交;

议价空间越小:市场房源稀缺、业主惜售心态浓,卖方占据主导地位,购房者很难砍价,报价更接近成交价。

02

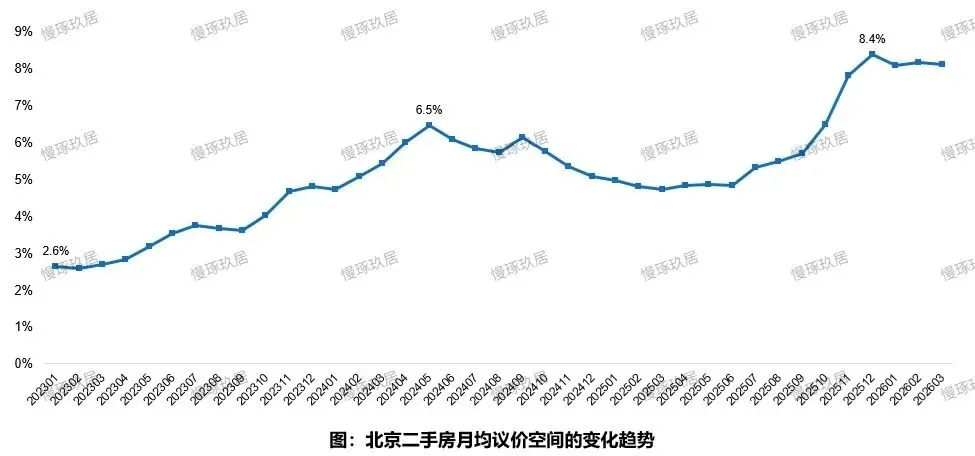

从2023年开始,北京二手房月度平均议价空间走出了一轮完整的行情,完美对应楼市冷暖周期:

2023年一季度:市场热度顶峰,议价空间位于底部

这一轮房价上涨周期的末端,也是近三年市场最火热的阶段,全市平均议价空间仅2.6%。

简单换算:一套挂牌500万的二手房,平均只能砍价约13万元,业主心态坚挺、几乎不让利,买家没有谈判优势。

2024年5月:第一轮阶段性高点

2023年热度过后,楼市逐步进入调整下行通道,房价单边走弱趋势愈发明显。

叠加市场观望情绪加重,业主抛售意愿上升,议价空间攀升至阶段高点。

也正是在2024年5月26日,楼市开启新一轮政策救市,一定程度上平复了市场恐慌,议价空间随后开始小幅回落。

2024年9月:再次上行,行情加速走冷

短暂回调后,市场再度走弱,2024年9月议价空间再次走高。

2025年12月:议价空间创下历史峰值

2025年小阳春之后,楼市持续探底、房价二次触底,业主降价抛售成为常态。

到12月份,全市平均议价空间飙升至8.4%,创下近几年最高纪录,买家谈判主动权达到顶峰。

2026年小阳春:议价空间小幅回调,但仍处历史高位

今年春季传统楼市小阳春行情启动,带看量、成交量有所回暖,议价空间止住上涨势头、出现小幅回落。

但议价空间整体并未明显下行,依旧维持在高位区间,说明市场只是温和修复。

03

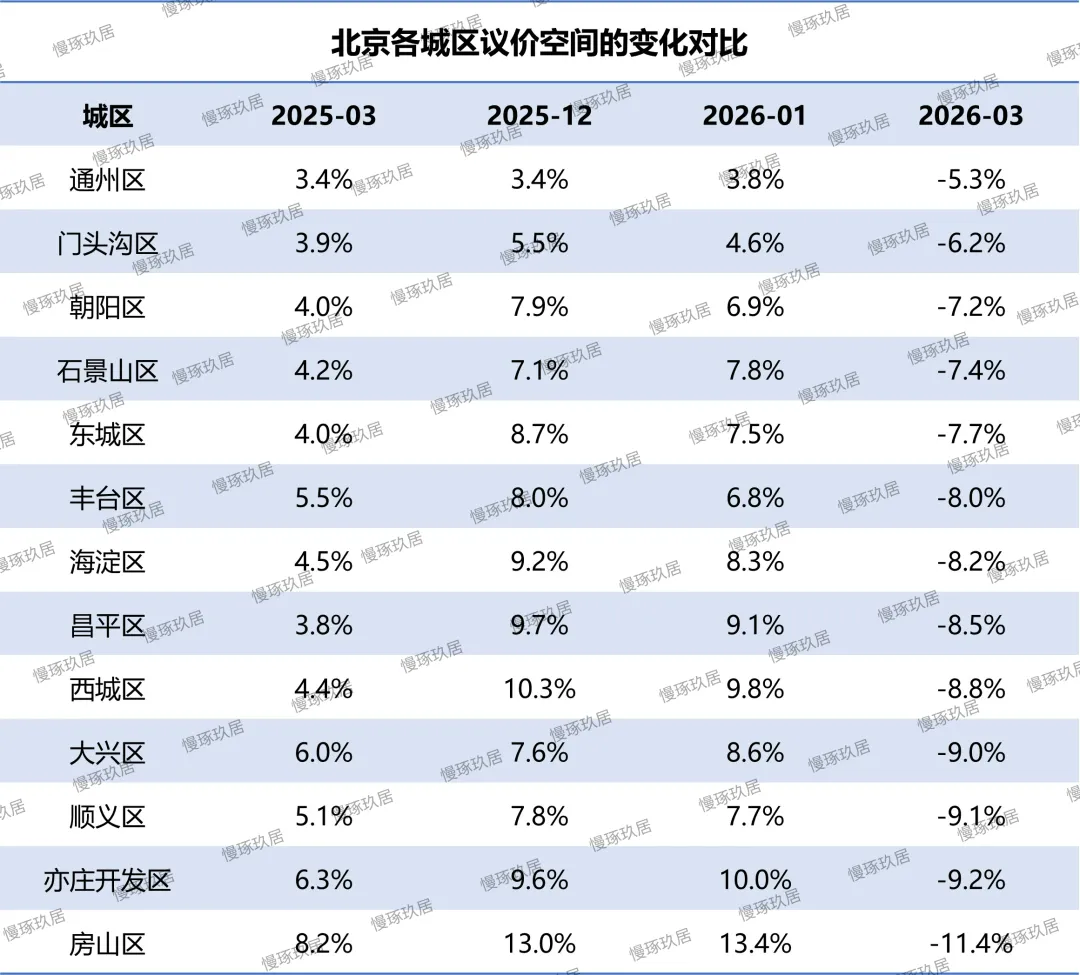

整体数据之下,北京各区域、不同总价房源的议价空间呈现明显分化。

议价空间最小:通州区议价空间垫底,其次是门头沟和朝阳;议价空间最大(砍价空间最足):房山区位列全市最高,超过了10%。

通州、大兴等近郊区域,即便赶上小阳春行情,3月议价空间仍比之前更高。

近郊房源挂牌量大、刚需房源供应充足,即便市场热度回升,也难以改变买方市场格局。

东城、西城、海淀等核心板块,依托学区需求集中释放,今年小阳春成交活跃度大幅提升,优质房源稀缺、买家议价能力较之前减弱。

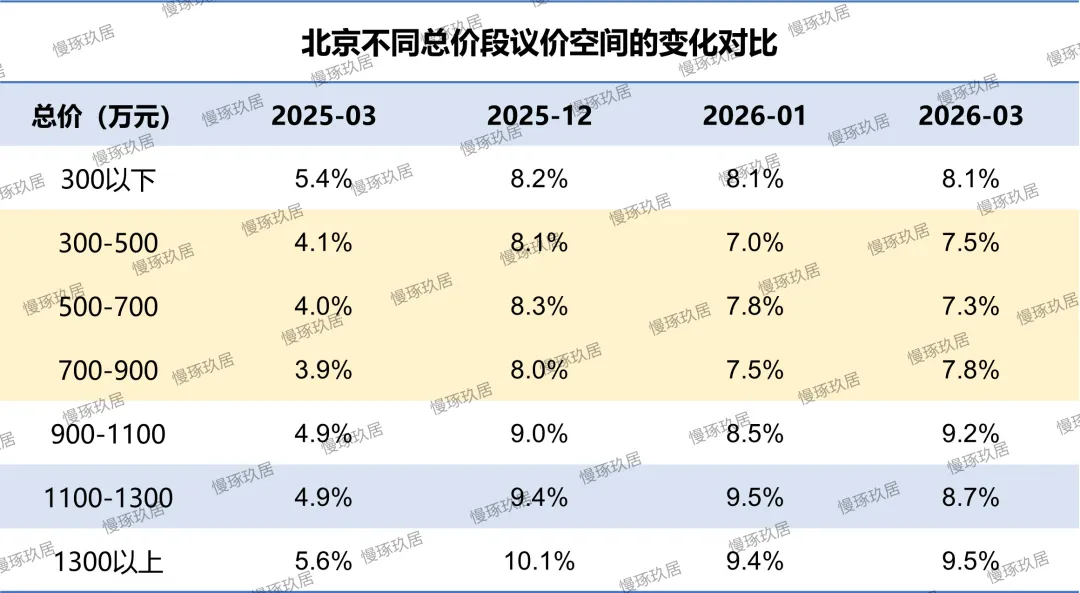

不同总价段房源议价空间:

整体呈现中间低、两头高的特征。

中端房源的砍价空间小,低总价和高总价房源议价空间更大。

500–700万:3月份全市议价空间最低,是当前市场最坚挺的主力成交总价段;

300–500万、700–900万:次之,议价空间均控制在8%以内;

300万以下刚需小户型:议价空间达8.1%,高于中端房源;

千万级高总价改善:议价空间显著高于刚需和中端房源,业主让利幅度更大,高端房源去化压力更大。

(注:议价空间数据存在一定样本偏差,受单套房源业主个人心态、房源楼层等因素影响。但整体趋势、区域和总价段分化逻辑具备很强参考价值。)

04

既然议价空间反映的是业主的心态,那么与挂牌量、房价存在明显的相关性。

议价空间与挂牌量有明显的正相关性。

挂牌量持续上涨,二手房房源供给泛滥,买家选择变多,业主为了成交只能降价,议价空间同步放大;

17万套的高位挂牌量,直接推高了2024年5月议价空间阶段高点。

而与房价,则形成负相关性。

房价下行、市场走冷,议价空间变大;房价企稳、行情回暖,议价空间收缩;

2025年末房价再度触底,也直接造就了议价空间历史峰值,完全契合。

议价空间的高低,直接决定买房时机和谈判主动权,也决定了左侧交易与右侧交易的的优劣势。

左侧交易的特征,议价空间较大、房价仍在调整、业主急于出手;

其优势是,买家砍价主动权拉满,可以大幅议价、捡漏优质房源,议价余地最大;

但是,很难精准判断市场真正底部,买入后仍有短期小幅下行的可能,心理承受压力大。

而右侧交易的特征,议价空间小幅回落、市场情绪修复、成交量回暖;

优势是,市场底部明确、行情企稳,不用承担持续下跌风险,走势容易判断,买房更安心;

然而,相比于左侧交易,议价空间收缩,捡漏难度变大,很难再拿到极致砍价幅度。

所以,你怎么选呢?

附:2026年小阳春北京各板块议价空间