一、总体背景:全球油价冲击下的「韧性预算」

2026-27年度联邦预算,在极为特殊的国际环境中出台。

中东冲突引发大规模石油供应中断,油价飙升,直接推高通胀,并持续挤压家庭实际收入。面对这一冲击,政府将本届预算定位为“双轨策略”:一方面通过短期措施缓解生活成本压力,另一方面推动税制、房产、医疗与国防等领域的结构性改革。

从整体基本面来看,澳洲经济仍具韧性。增长表现优于多数发达经济体,就业市场依然稳健,公共债务水平在西方国家中处于相对较低位置。预算预计2026-27年度赤字约315亿澳元,约占GDP 1%,并计划在2034-35年回归盈余。

二、减税:人人有份,但金额有限

本届预算在个人税收方面,重点在于“普惠但温和”。

① Working Australians Tax Offset(WATO)$250

从2027-28财年起,所有有工资收入的纳税人每年可获最高$250的税务抵扣,惠及超过1,300万名工薪族,97%可获全额$250。

②个税税率下调

$18,201至$45,000区间税率:2026年7月1日起从16%降至15%;2027年7月1日起进一步降至14%。每位纳税人每年最多节省$536。

③ $1,000即时税务扣除(Instant Tax Deduction)

从2026-27财年起,打工者申报税务时无需保留收据,直接申报$1,000工作相关费用扣除。约620万名纳税人平均节税约$205。

以税前收入$81,245的普通工薪族为例,2027-28年度起每年可比2023-24年度少缴最多$2,816。

整体来看,这一系列措施更像是“缓解生活成本压力”的补贴,而非改变财富积累路径的政策。

三、生活成本:即时减压措施

燃油消费税减半:政府将燃油消费税从每升52.6分削减至20.6分,为期三个月(2026年4月1日起),耗资$29亿。40升油箱私家车每次加油可省约$14。

药品:投入$59亿新增及修订PBS药物列表,普通处方药共付额上限降至$25,为逾20年最低。

Medicare Urgent Care Clinics:投入$18亿将137家诊所永久化,2026年7月前五分之四澳大利亚人可在20分钟车程内免费就诊。

政策重点很明确:不是刺激消费,而是降低“不得不花的钱”。

四、房产:25年来最重要的税制变化

本届预算在房产领域的改革力度堪称数十年来之最,总承诺超过$470亿。

(一)负扣税(Negative Gearing)改革

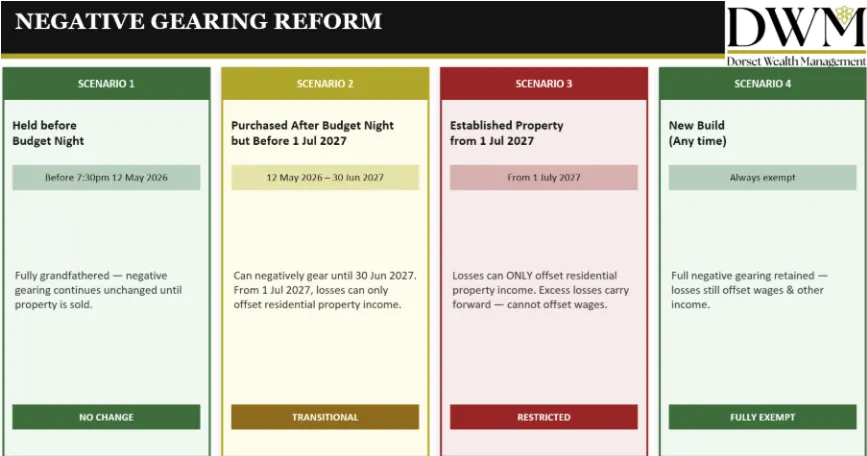

从2027年7月1日起,负扣税将仅适用于新建房产。现有房产投资逐步退出这一优惠体系,这意味着一个关键变化:过去以“亏损抵工资”提升现金流的投资模式,将被显著削弱。

以下是四种不同情况:

情况一:7:30pm AEST 2026年5月12日前已购买或已签合同(包括尚未settlement)的物业→ 完全豁免,现有安排不变,直至出售。

情况二:预算案发布后至2027年6月30日之间购买的二手住宅→2027年6月30日前仍可负扣税;2027年7月1日起亏损只能抵扣物业收入,不能抵扣工资。

情况三:2027年7月1日后购买的二手住宅→ 亏损只能抵扣物业收入,不能抵扣工资,超额亏损可结转至未来年度。

情况四:新建房产(任何时候购买)→ 完全豁免,继续享有完整负扣税优惠。

(二)资本利得税(CGT)折扣改革

CGT改革过渡安排,有以下几种情况:

情况一:任何时候买入,2027年7月1日前卖出→ 全部按旧制50%折扣计算,不受影响。

情况二:2027年7月1日前买入,之后卖出→ 混合制(hybrid):2027年7月1日前产生的增值按50%折扣;之后产生的增值按新制(通胀指数化+最低30%税率)。资产在2027年7月1日的估值可选择:(a)实际市值评估,或(b)ATO摊分公式。 [2]

情况三:2027年7月1日后买入→ 全部按新制(通胀指数化+最低30%税率)。

情况四:1985年前购入的资产,2027年7月1日前卖出 → 完全豁免CGT,不受任何影响。

情况五:1985年前购入的资产,2027年7月1日后卖出 → 2027年7月1日前产生的增值继续豁免;2027年7月1日后产生的增值按新制(通胀指数化+最低30%税率)计算。

新建房产特别规定:投资者可自行选择沿用旧制50%折扣或改用新制,取其优。但此优惠仅限首次购买者,该新建房被转售后,新买家不能再享此选择权。

以下人士/资产不受CGT新规影响:

・ Super基金与SMSF:CGT折扣制度不变(积累期33.3%折扣,退休领取期全额豁免)

・主要自住房:完全豁免

・ Age Pension等福利领取者:豁免最低30%税率

・小企业CGT优惠:四项小企业CGT优惠维持不变

(三)CGT新制实际影响:案例解析(官方factsheet)

案例:Jane于2022年7月以$800,000购入资产,2032年7月以$1,600,000卖出(年回报率7.2%)。ATO工具估算该资产在2027年7月1日的价值为$1,131,371。

混合制下的应税增值:

・旧制部分(2027年7月1日前):增值$331,371,按50%折扣 → 应税$165,685

・新制部分(2027年7月1日后):增值$468,629,扣除通胀后 → 应税$319,958

・合计应税增值:$485,643(若全程旧制则为$400,000)

假设47%税率,实际缴税$228,252(旧制全程则为$188,000)。

重要提示:低收入投资者受新制最低30%税率冲击最明显——旧制下可能只缴19%,新制强制最低30%。若通胀率较高,成本基数调整幅度更大,实际应税增值更低,新制对低回报长期持有者反而可能更有利。

五、信托税改:华人家庭须高度关注,影响最广的一刀

从2028年7月1日起,家庭裁量信托(Discretionary Trust)分配收入将面临最低30%税率,由受托人缴纳。这带来一个本质变化:过去将信托收益分配给税率较低家庭成员(如在读子女)的节税安排,将大幅失去吸引力。

以下信托不受影响:固定信托(fixed trusts)、广泛持股信托、慈善信托、特殊残障信托、Super基金(包括SMSF)。

通过公司架构(「Bucket Company」)分配信托收益将面临双重征税风险。不少华人家庭习惯将信托收益分配至旗下控股公司,以享受25%或30%的企业税率。但根据官方预算案文件,新制下公司受益人将无法获得受托人已缴税款的抵扣税额(non-refundable credit)。这意味着同一笔收入将被征税两次: 受托人先缴30%,公司收到后再缴30%,合计有效税率高达约51%至60%,最终分配至个人股东时实际税负可高达62.9%。官方文件明确指出,此设计是「为防止通过bucket company规避最低税率」。

六、商业主与小企业: 稳中有利

$20,000即时资产抵扣(IAWO)永久化:年营业额$1,000万以下的小企业,购置单价低于$20,000的资产可即时全额扣除,从2026年7月1日起永久生效。

亏损结转退税(Loss Carry Back):从2026-27财年起,公司当年亏损可申请退还前两年已缴税款,惠及最多85,000家公司。

初创企业亏损退款(Loss Refundability):从2028-29财年起,成立不足两年的小型初创企业可获税务亏损退款,每年惠及约25,000家年轻企业。

Dorset Wealth Management高级财富顾问、认证理财规划师Lili Hong CFP®就本年度预算对华人家庭的影响作出以下点评:

我觉得,这次预算案对很多华人家庭来说,不只是减税或者加税的问题,而是一次很现实的提醒。

如果说过去二十年,很多华人家庭的的财富积累路径比较类似:信托结构 + 房产投资 + 税务优化。

这套逻辑本身并没有问题,但现在,它开始被重新审视。

1. 信托:需要重新评估

未来如果最低30%税率落地,信托分配策略的效果将明显下降。

对于已经使用多年的家庭来说,现在是一个重新梳理结构的窗口期,而不是等政策完全落地后再被动调整。

2. Super养老金规划的重要性上升

目前Super,包括SMSF,并未受到本次改革影响。

这会让越来越多家庭重新思考:

是否应该更系统地利用这个长期投资平台?

3. Bucket Company受益分配

这里有一点需要特别提醒:过去不少家庭会通过信托将收益分配至旗下控股公司(即所谓的「Bucket Company」),以享受较低的企业税率。但根据官方预算案文件,新制下公司受益人将无法获得受托人已缴税款的抵扣税额。这意味着同一笔收入实际上会被征税两次:受托人缴30%,公司收到后再缴30%,合计有效税率可高达51%至60%,最终分配至个人股东时税负甚至可达62.9%。如果你的家庭目前仍在使用这类安排,建议尽快与专业顾问重新评估。

4. CGT改革

CGT改革方面,有一点很多人容易忽略:部分低收入投资者反而可能受到更大影响。过去低收入者出售资产时,可能只需要按较低边际税率缴纳CGT;如果未来改为统一最低税率,税务成本可能反而会上升。而通过Super或SMSF持有的资产,目前则不受这类变化影响。

如果你原本就在考虑要不要更充分利用Super额度,我觉得这次预算案其实给了很多家庭一个重新认真思考这个问题的契机。

5.房产投资

投资房方面,我看到很多客户的第一反应是:“我现在持有的物业没有受影响。”确实,目前很多改革都有过渡安排,已持有物业未必直接受到冲击。但更值得思考的问题是:未来如果还想继续扩大房产组合,环境是否还会和过去一样?

税务环境正在变化。对于长期专注房产、较少接触股票、基金等其他资产类别的华人家庭来说,现在其实是一个很好的时机,重新认真思考“多元化配置”这件事。

不是说一定要卖房,而是应该开始问自己:我现在的整体资产配置,是否足够灵活?

6.思考“多元配置”

这不是让大家卖房。而是:在房地产之外,是否已经开始考虑其他资产类别?

另外有两点值得特别关注。第一,澳洲股票的franking credits(股息抵扣税额)这次完全不受CGT改革影响。附带franking credits的股息收入优势在新制下依然保留,在整体税务环境收紧的背景下相对吸引力反而上升了。

第二,投资债券(Investment Bonds)在30%税率环境下累积收益,持有满十年后可免税提取。当信托面临最低30%税率、投资房CGT负担加重,投资债券结构上的优势就更加凸显,尤其对于希望为子女做长期教育或财富传承规划的家庭,值得认真评估。

7. 最关键的时间点:2027年7月1日

多个改革将在这个时间节点集中生效。

提前规划,通常比事后调整从容很多。

对于华人家庭来说,现在最重要的问题,不是“多省了多少税”,而是:未来十年,财富该如何布局。

如需了解上述变化对您家庭财务的具体影响,欢迎联系 Dorset Wealth Management 预约一对一咨询,提供中英文双语服务。

如需专业建议,请联系:

Lili Hong CFP® SSA®

Senior Wealth Partner, Dorset Wealth Management