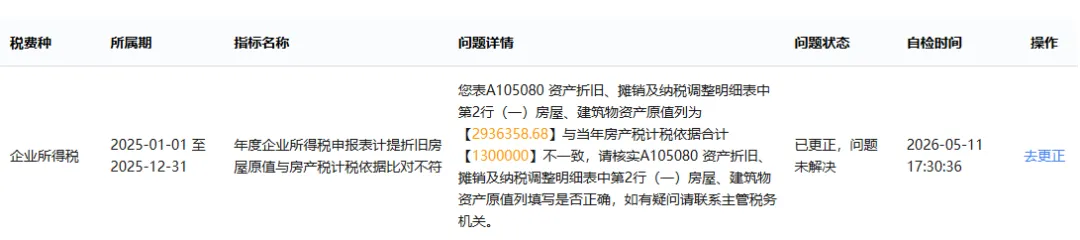

在企业所得税申报完成后发起系统检查时,有些纳税人会收到这样一条风险提示:

房屋、建筑物账面原值与从价计征房产税的计税依据不一致。

这是因为税务系统在进行跨税费种比对时,发现了数据差异。那出现这种情况,我们该如何处理?

首先,要先明确一件事:风险提示,并不代表申报一定有误。

因为,房屋的账面原值与房产税从价计征的计税依据,原本就不是一回事。

一、哪些情况会造成差异?

1. 土地价值是否计入

会计处理:企业可能将房屋和土地分开核算。房屋、建筑物作为固定资产,土地使用权则作为无形资产。

房产税计税依据:从价计征的房产原值,必须包含土地价款。具体为:

结果:账面原值 < 房产税计税依据。

2. 附属设备是否计入

根据“国税发〔2005〕173号”第一、二条规定:

凡以房屋为载体,不可随意移动的附属设备和配套设施,如给排水、采暖、消防、中央空调、电气及智能化楼宇设备等,无论在会计核算中是否单独记账与核算,都应计入房产原值,计征房产税。

会计处理:部分企业将上述设备单独核算。

房产税计税依据:必须并入房产原值。

结果:账面原值 < 房产税计税依据。

👉 如果属于以上情形,核实无误后,无需更正申报。

二、真正需要警惕的情形:账面原值 > 房产税计税依据

这种情况,才是税务系统比对的重点,也是最容易出现风险的。

常见原因:企业对房屋进行了改(扩)建,会计上已增加了账面原值,但申报房产税时仍沿用原来的计税基础,未做同步更新。这时,就需要进行更正申报,并补缴相应税款。

根据规定,纳税人对原有房屋进行改建、扩建,要相应增加房屋原值。实务中,改扩建的具体处理需区分以下情形:

(一)新增部分

凡是增加房屋使用功能、延长使用寿命或扩大面积的改扩建支出,均应计入房产原值。主要包括:

整体改扩建:提升功能、增加面积的,改扩建支出直接并入房产原值,从完工投入使用后的次月起按新的原值计算缴纳房产税。

更换附属设备和配套设施:如电梯、中央空调、消防系统等,在将其价值计入房产原值时,可扣减原来相应设备和设施的价值。例如,拆除原价值200万元的旧空调系统,新装价值500万元的系统,房产原值净增加300万元。

易损零配件的更换:对于附属设备和配套设施中易损坏、需要经常更换的零配件,更新后不再计入房产原值,原零配件的原值也不扣除。

(二)拆除部分

(三)改扩建期间的房产税

在改扩建期间,税法并未规定可以免征房产税,纳税人仍应按改扩建前的原值正常缴纳房产税;改扩建完成后,再按新的原值申报缴纳。

(四)可不算入的部分

需注意,并非所有配套工程都须计入房产原值。可独立于房屋之外的设施,如外围墙、绿化工程、独立变电塔等,可不列入房产原值计算缴纳房产税。

总结:企业完成改扩建后,应及时在房产税税源信息中将原值更新为正确金额,并在电子税务局完成变更申报。变更时,以改扩建完工投入使用之次月作为新原值的生效时间。

三、另一种容易被忽视的特殊情形

还有一种情况,企业虽未直接持有房产,却同样会触发税务风险异常。

企业向个人租入房产,但未取得租金发票。

税务系统会进行逻辑扫描:一个正常经营的企业,通常需要有固定的经营场所。如果企业名下无任何房屋所有权属,又没有对应的租赁发票来源,很可能会被判定为异常。

这种情形可能引发的问题包括:

出租方(个人)少申报房产税;

企业作为承租方,未履行代扣代缴个人所得税的义务;

企业自身的租赁费用,因无合规发票,无法在企业所得税税前扣除。

因此,企业租用个人房产时,务必取得合规发票,并按规定履行相关扣缴及申报义务。

四、重要提醒

⚠️ 千万不要无视风险提示,直接跳过!

如果被税务机关通过后续数据分析、稽查等方式查实未更正申报或未合规处理,不仅需要补缴税款,还将面临:

按日加收万分之五的滞纳金

可能处以罚款

建议及时自查自纠,合规申报,行稳致远。

如您有具体疑问或需要进一步指导,欢迎留言或联系我们。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?