核心提示:22名贷款人集体失联,2000余万元银行贷款逾期,一个有组织的犯罪团伙浮出水面。这不是电影情节,而是2026年5月15日央视财经刚刚曝光的真实案件。作为一名长期处理房产纠纷的律师,我想借这个案件,和各位同业及房产中介的朋友们聊聊:涉房贷骗局的房产交易,为何潜藏着巨大的法律风险。

一、案件复盘:一起教科书式的“高评高贷”骗贷模型

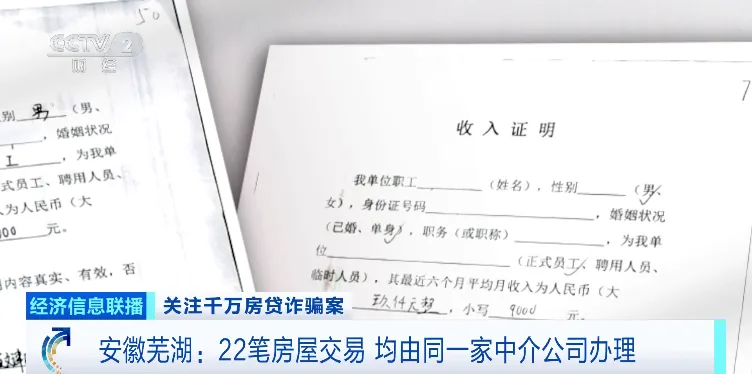

根据央视财经报道,安徽芜湖警方近期侦破了一起涉案金额高达2000余万元的特大房贷诈骗案。案情脉络清晰,却足以让每一位房产从业者后背发凉:

基本事实:22名贷款人向某银行申请二手房按揭贷款,获批总额2000余万元。然而放贷数月后,22人集体失联,房贷全面逾期,银行催收无果后报案。

(央视报道链接视频)

警方调查发现的异常信号:

| 异常维度 | 具体表现 |

|---|

| 贷款人特征 | 非本地户籍居多、无稳定职业、首次购房、无征信不良记录 |

| 房屋状况 | 老旧小区、安置房、一楼等低价值房源,成交后长期空置 |

| 价格异常 | 贷款合同价显著高于同小区同类房源市场价 |

| 收入证明 | 统一卡在8000-10000元区间,恰好规避银行1万元以上需提供工资流水的审核规则 |

| 贷款去向 | 银行贷款未付给房东,而是经多层转账后流入某房产中介控制的账户 |

| 中介关联 | 22笔贷款均由同一家房产中介公司办理 |

警方深入调查后发现,这是一个以李某、吴某为首的犯罪团伙。其中,吴某曾有银行工作经历,深谙信贷审核规则;该团伙分工明确:有专门寻找房源的房产中介、专门寻找“背债人”的贷款中介、专门负责垫资的出资方,甚至还有专门伪造印章制作虚假收入证明的团伙。

这些所谓的“购房贷款人”,实际上根本没有任何购房意图,只是被犯罪团伙找来的“背债人”——名下无房无车,不少人身负外债,根本不具备还款能力。

二、法律定性:这已不是“高评高贷”,而是“贷款诈骗罪”

在笔者上一篇文章中,我们重点分析了“高评高贷”的民事效力及行政风险。但芜湖案的性质已经发生了质的飞跃——这不是买卖双方合意的高评高贷,而是一起有组织、有预谋的贷款诈骗犯罪。

(一)罪名辨析:骗取贷款罪 vs 贷款诈骗罪

二者虽同属金融犯罪,但关键区别在于主观意图:

在芜湖案中,“背债人”集体失联、贷款资金被多层转账后分配给团伙成员、房屋长期空置无人居住——这些事实足以推定:犯罪团伙自始就没有归还贷款的真实意图,非法占有目的明确。 因此,该案更接近贷款诈骗罪的构成要件。

(二)部分从业者的角色从“居间”质变为“共犯”

这是本案最值得行业警醒之处。涉案房产中介公司已经不是传统意义上的“居间服务提供者”,而是整个骗贷犯罪的组织者和核心执行者:

在法律上,这种行为已经超越了民事违法的范畴,构成了刑法意义上的“共同犯罪”。 根据《刑法》第二十五条,共同犯罪是指二人以上共同故意犯罪。李某、吴某以及其旗下的相关人员,分工协作、共享犯罪收益,完全符合共同犯罪的构成要件。

报道显示,警方已依法对15名犯罪嫌疑人采取刑事强制措施。这意味着,那些原本从事居间服务的人员,一旦越界成为骗贷组织者,面临的就是刑事追诉。

三、“背债人”模式:房产骗贷的“升级版”及其法律后果

芜湖案揭示了一个令人不安的趋势:传统的“高评高贷”正在进化为有组织的“背债人”骗贷模式。

(一)什么是“背债人”?

“背债人”是近年来在金融诈骗领域出现的一个黑色词汇,指那些被犯罪团伙利用,以其名义办理贷款、信用卡或担任公司法人,实际承担债务风险的人。这些人通常:

经济困难、急需用钱

征信记录空白(无房无车无负债)

对金融规则缺乏认知

犯罪团伙以“帮你办贷款,给你一笔好处费”为诱饵,招募“背债人”作为表面上的购房人和贷款申请人。在芜湖案中,22名“背债人”集体失联,实际上也很可能从一开始就被团伙控制或欺骗。

(二)“背债人”模式的法律风险链条

在这个模式中,每一个环节都可能触发刑事责任:

“背债人”本人:明知自己没有购房意图和还款能力,仍配合提供身份信息、签署虚假合同,可能被认定为贷款诈骗罪的共犯或从犯。

房产居间方:组织策划整个骗局,是主犯的核心角色。

垫资方:提供资金配合“高评”操作(如虚增的首付款来源),可能构成共同犯罪。

刻章造假团伙:伪造收入证明、工作证明,可能构成伪造公司、企业、事业单位、人民团体印章罪(《刑法》第280条第二款),同时是贷款诈骗罪的帮助犯。

四、对房产从业者的几点法律提示

芜湖案不是孤例。随着房地产市场调整和银行信贷政策收紧,类似以“高评高贷”为手段的骗贷案件正在进入高发期。笔者从律师实务角度,向房产中介行业的各位朋友提出以下几点参考建议:

提示一:谨慎识别“异常”贷款需求

当出现以下信号时,应当提高警惕:

购房人无本地户籍、无稳定职业、对房屋本身毫不关心

房屋成交价明显高于市场价

购房人收入证明金额“恰到好处”地规避银行审核规则

购房人要求将贷款资金打入非房东账户

遇到上述情况,建议主动与公司风控或法务核实,必要时可拒绝继续推进该笔交易。

提示二:切勿参与“背债人”式贷款业务

这是刑事犯罪的红线,一旦触碰,将面临刑事追诉。不要以为“我只是帮忙找个贷款人”“我只是介绍房源”就能免责——在共同犯罪中,任何对犯罪起到帮助作用的行为,都可能被认定为共犯。

提示三:保留合规操作痕迹

正规的居间服务应当:

提示四:不要迷信“熟悉银行规则”

芜湖案中,吴某虽有银行工作经历,但最终仍然难逃法网。熟悉规则的目的是遵守规则,而非钻空子。一旦银行出现损失,所谓“内部关系”不仅无法保你,反而可能成为加重情节的证据。

五、结语

作为一名常年处理房产纠纷的律师,笔者见过太多从业者因为一念之差,从一笔正常的居间服务,跌入刑事犯罪的深渊。芜湖案中的15名犯罪嫌疑人,他们中的某些人最初可能也只是想“多做几单业务”“多赚点佣金”,但当他们选择配合伪造材料、寻找“背债人”的那一刻,就已经在法律上完成了从“中介”到“共犯”的身份转换。

房产居间的核心价值是“诚信服务”,而非“包装骗贷”。 每一笔看似“聪明”的违规操作,都可能是日后让你站上被告席的证据。

希望这篇文章能为大家提供一些法律上的参考,帮助朋友们在日常业务中更好地识别风险、守住底线。

(本文作者为房地产专业律师,基于公开报道素材撰写,旨在法律研讨与行业提示。文中观点仅供参考,不构成具体法律意见。如有实务问题,建议咨询执业律师。)

欢迎关注并置顶本公众号,点滴记录我们日常所见、所思、所想、所悟。

厦门读者群已满200人,无法直接扫码加入,想入群的厦门读者朋友,请扫码添加微信后加入(添加微信时,备注“厦门读者”)。