优于一线房产的投资选择,普通人的“被动收入”之道

- 2026-05-30 10:55:17

微信号:youfangfa35

快返年金,以最低成本购入一线城市房产

甚至比一线城市房产还香

房产暴雷的现实让很多炒房客资产大幅缩水,也让老百姓见识到地产行业的残酷,市场裹挟着投资客的焦虑如履薄冰,近几年各地出台的救市政策中,也只有上海产生了微弱的回调。

中国人的买房情结刻在基因里,老百姓始终认为房产是家庭稳健投资的最佳方式,1套房产自主+N套房产投资收租的方式,获得了大多数老百姓的高度认可,多套房产就是人人羡艳的天花板投资组合。

如果有可能,老百姓也更倾向在一线城市做房产投资,因为一线城市的房价更稳定——人口聚集,就会产生强大的租房和购房需求,出租率高,房价相对也更稳定。

但如果在一线城市做地产投资,一般会面临几个问题——

01

是否有购房资格

比如在上海买房,对于非沪籍群体来说,2026年最新的房产救市政策要求购房者至少连续交满一年社保,方可在外环内购买一套房产。之前最严格的购房政策,要求非沪籍群体必须满足已婚且连续5年社保记录方可购房;

02

是否有充足的购房资金

一线城市核心地段动辄10万+/平的房价让人望而却步,如果做出租投资,套内面积最好在50平以上,500万起步资金对大多数老百姓来说简直是天文数字;

03

是否有稳定的现金流

租房不可避免的空置是最大的问题,想在稳定租金的基础上,保证优质且连续不断的租户几乎是异想天开的事情,如果遇到麻烦租户,偶尔再出点纠纷,那些房租恐怕还不够弥补精神损失费;

04

是否有可观的租售比(年租金/总房价)

来看2025年的中国城市租售比,我们不难发现,越发达的城市租售比最低,当然,这是大城市吸引人口流入的优势,但对于以投资收益为目的的房主来说,显然远低于预期。

天津租售比为2.23%,上海租售比为2.06%,北京租售比为1.98%,深圳仅为1.57%,都不如银行理财产品。如果再赶上房价下调,投入本金损失,就又是一个double kill的故事。

可能有人会说,东北房子的租售比高,能达到3.5%以上,不如去东北买房做投资。但房产投资非常忌讳“顾头不顾腚”,只看现金流不看总房价没有意义——因为大部分城市房价跌得太狠。

十年前我在沈阳毫无争议的城市C位投资过一套公寓,总房款50万,每年净收入从最开始的2200/月x12月-取暖费1408元-物业费2640元=22350元/年(租售比4.47%)降到现在的1500/月x12月-取暖费1408元-物业费2640元=13950元/年(租售比2.79%),这其中还未计入空置期、家具换新、日常维修,租户找事带来的麻烦等经济损失和精神损失。更可怕的是,房价落入跌到30万还无人接盘的尴尬境地,整个公寓经营破败,租户混乱,糟老心了,这说明东北地产业已随着人口外流、经济衰落等客观事实,不再具备投资价值。

所以,一线城市虽然租售比低,但房价这几年相对稳定,在政策扶持下日益趋稳,是投资房产的最佳选择地。

但对于大多数老百姓来说,并不具备入局一线城市房产的条件。如果不纠结实体房产,只是认可收租、获取稳定现金流的投资方式,大陆保险市场的快返年金是非常优质的替代产品。

今天推荐三款产品,让我们一起来享受躺平收租的日子——

35岁的客户小李,手里有120万现金准备用于投资理财,客户希望通过投资房产,收取租金的方式享受稳健的现金流。

客户要求:房价不能波动太大,租金要稳定,交租金不拖延,租房不能有空置期,租户不能三天两头找她,而且需要出售房产时可以迅速变现,没有二手房不确定的成交周期。于是房产中介小苑给客户小李介绍了三个小区——

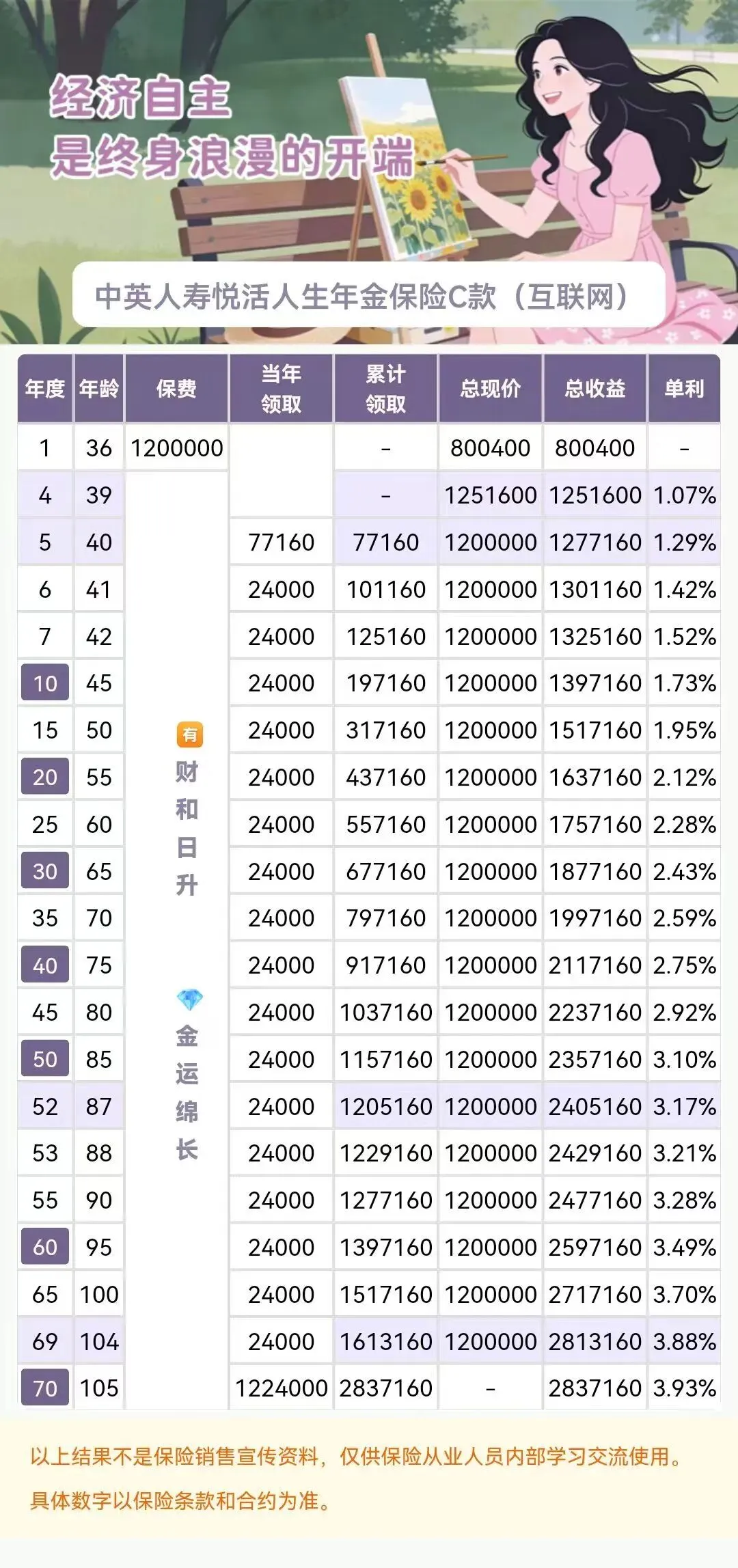

A小区:悦活人生小区

该小区全款120万买入,第五年开始出租

1、考虑到前五年的空档期,第5年租户一次交付租金(当年领取年金)77160元;

2、第6年开始,租户每年按时交付租金(当年领取年金)24000元(租售比2%),每年按时交付租金,绝不拖延;

3、房租不涨,如果小李愿意,租户可以租到小李105岁;

4、房价终身不下跌,从第4年开始,小李什么时候需要卖房变现,都可以以不低于120万(总现价)的总房价快速变现,绝不拖沓。

以上内容全部写入签订的合同中。

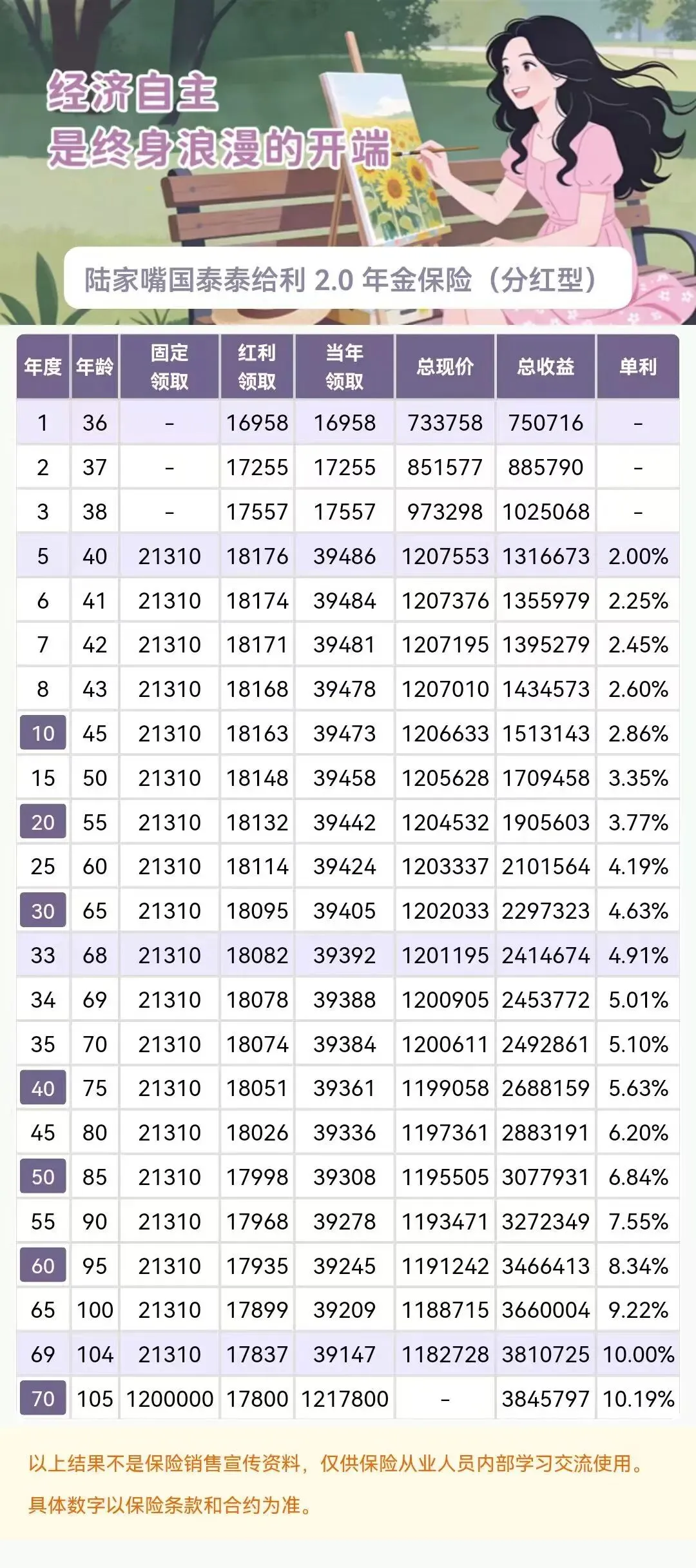

B小区:泰给利小区

该小区全款120万,前五年租户由于提前预定了小李的房子,每年预计给小李17000左右的“房屋预定费”(不确定),第五年小李开始正式收租

1、第5年开始,租户每年固定给房主小李21310元租金(固定领取年金),这部分租金写入合同;

2、如果租户住得非常舒心,觉得和小李的房子磁场贴合,特别合财,每年会多付一部分房租(红利领取年金),预计每年多付18000元左右的房租,但这部分不写入租房合同,是不确定的,如果租户可以一直兑现18000的浮动租金,那么房东小李可以预计收到39000元+的房租(租售比3.25%);

3、如果小李愿意,租户可以长租到小李105岁

4、这套房子在小李70岁前卖出的话,可以卖到120万房价以上,70岁后由于房屋有部分折旧,卖价有些损失,但最低也能卖到118.2万,这部分也写入合同。

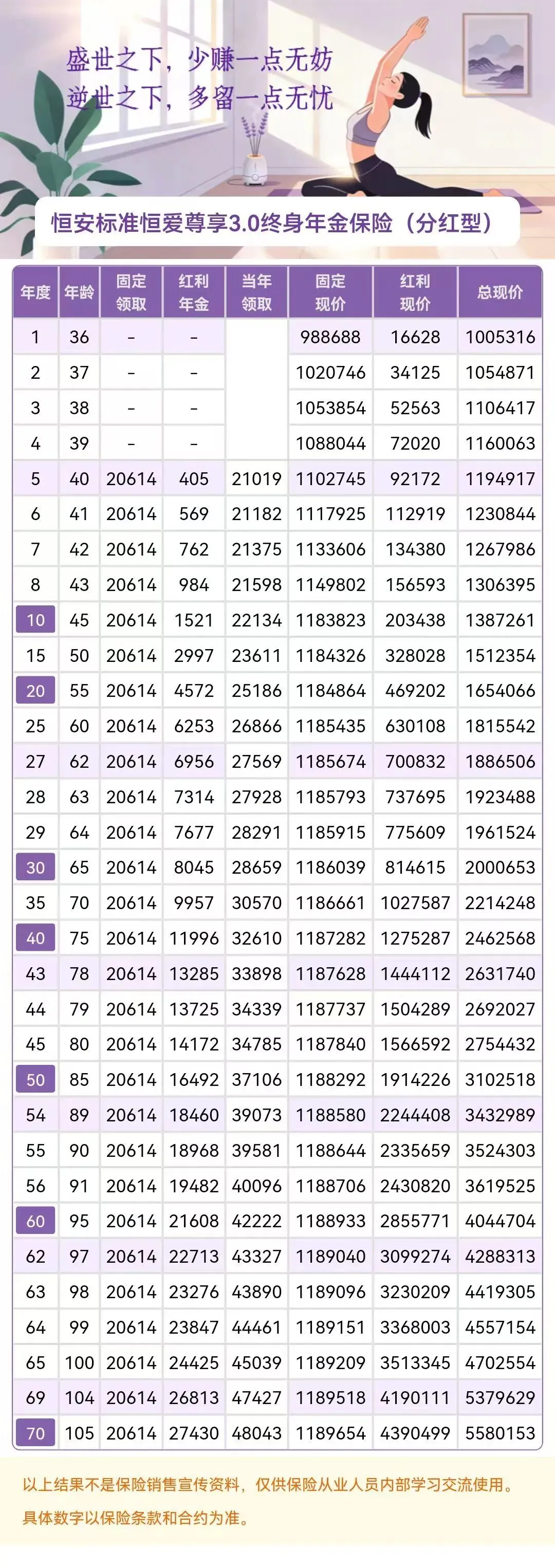

C小区:恒爱尊享小区

依旧全款120万,第五年开始收租

1、租户每年固定给小李20614元租金(固定领取年金),这部分租金同样写入合同;

2、租户也乐意给小李更多的房租作为居住回报,租户是个潜力股,前期给付的浮动租金比较少,但之后越赚越多,每年给小李的浮动租金逐年递增,小李65岁时,租金给到了28659元/年,90岁时租金给到39581元/年;

3、如果小李愿意,租户可以长租到小李终身,哪怕小李活到120岁;

4、房价有一定折损,从45岁开始卖出的话,房价不低于118万(写入合同);

5、意外惊喜,该小区地理位置优越,随着周边的规划和改善,房价突飞猛进地增长,如果一切顺利(分红实现率100%),65岁时小李卖出房子,可变现200万,85岁卖出可变现310万,105岁变现更是达到了558万,小李变成了长寿的老李,最后可以将这个陪伴自己大半生的房子变现,传承给下一代。

考察完三个小区后,客户小李觉得都挺好,A小区确定性强,更稳妥,B小区租金高,现金流可观,C小区租金力虽然体现在后端,但房价水涨船高,充满诱惑。

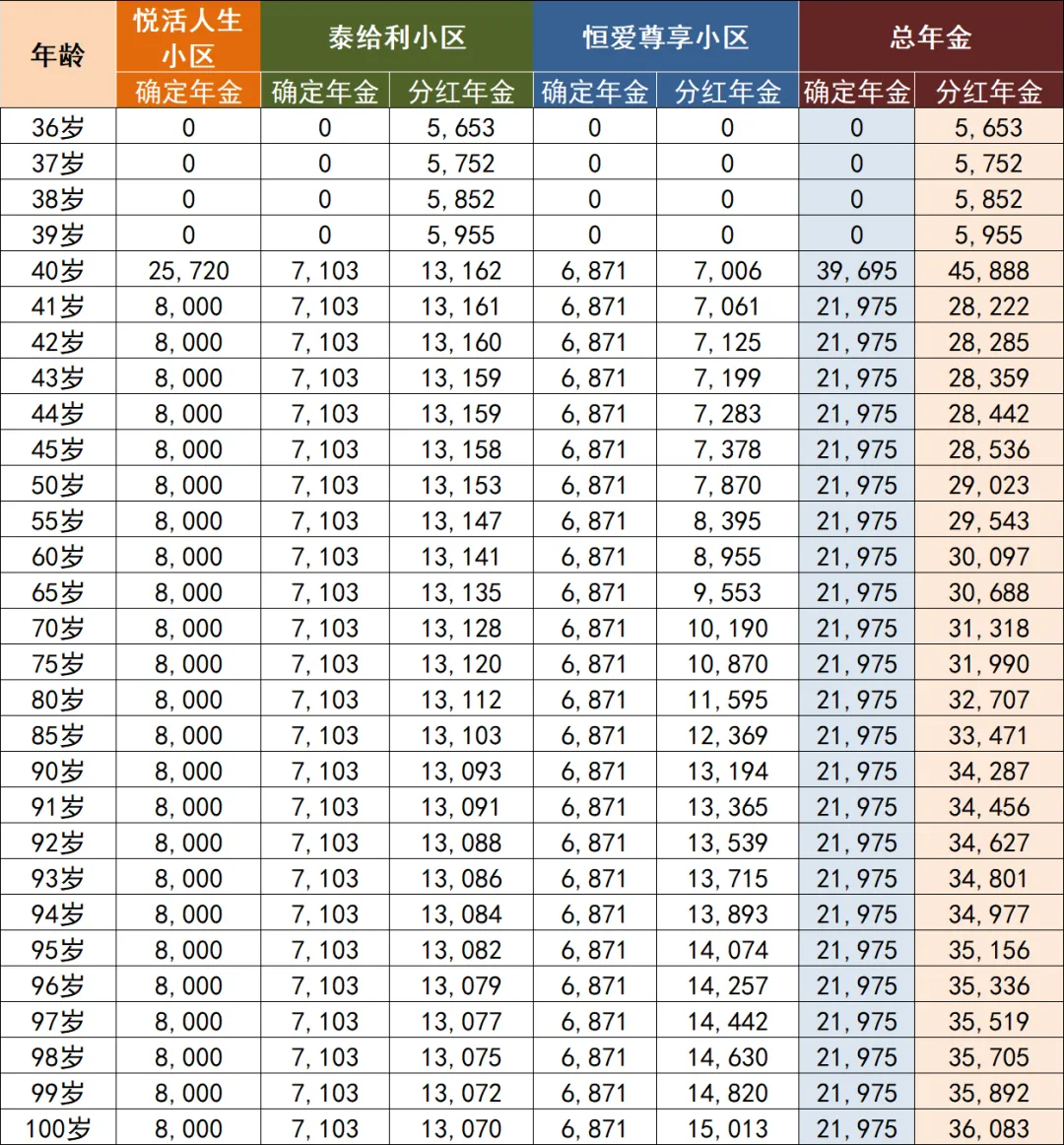

我给小李的建议是,120万分别投在三个小区,每个小区各投40万,最后呈现方案如下图(演示到100岁)——

年金(房租)利益演示表,3套房产第五年确定收租金39695元,预计收租金45888元,之后每年确定收租金21975元,预计收租金逐年递增,60岁租金涨至30097元/年,80岁涨至32707元。

总现价(总房款演示表),3套方案45岁开始确定能卖出不低于119万,总房款几乎没有损失,随着持有房产时间越长,房价涨幅越多,70岁房价预计涨至153.8万,85岁房价预计涨至183.2万,91岁涨价预计超过200万。

通过这种分散投资3处房产的方式,既保证了稳定、可观、每年递增的现金流收入,提高了租售比,也考虑了房价后期大涨的可能性,让整体投资更安全,更稳健,也更增值,更重要的是,一点都不用操心。

这就是金融房产快返年金的魅力。

如果我们真的想买入实体房产,120万在一线城市恐怕根本买不到满意的资产,但快返年金购入门槛极低,120万还可以做到多家产品配置,对所有客群来说,快返年金显然更亲民,也更公平。

写在最后

当下的大陆房产对老百姓还有吸引力吗?依然有。

中国人的买房情节刻在基因里,好像买了房子才算有了家。

在有家的基础上,有更多房产是实力的体现,是一种生存和暴富之道,会炒房、有稳定收租现金流的群体,向来是福气和智慧的象征。

但当下炒房并不适合普通老百姓,资金大,风险高,回报率低,烂事多。对于普通老百姓来说,让房产回归居住的本源反而更适合,如果喜欢稳定现金流回报的方式,不如把机会留给快返年金。