CRS1.0,海外金融账户已透明;

CRS2.0,链上的加密资产也透明了;

现在,轮到境外房产了!

2025年10月,经济合作与发展组织(OECD)正式发布《不动产信息自动交换框架》,并提交G20财长会议审议。将境外不动产纳入类似CRS的信息自动交换体系。这标志着,继金融账户、加密资产之后,全球税务透明体系迈入了“房地产信息交换时代”。

OECD《不动产信息自动交换框架》封面

OECD《不动产信息自动交换框架》封面

这不是草案,不是建议,26个国家/地区已经在2025年12月正式签字,承诺实施。

预计最早2029年,首批境外房产的持有、收购、出售、租金等关键信息,将开启跨境自动交换。

近些年,全球各国税务机关其实一直在做同一件事:信息交换。把海外资产,一类一类地纳入信息自动交换的范围。

从金融账户到加密资产监管,再到不动产交换,税务透明化历经三次关键迭代,税务天网越收越紧。

第一步,CRS让金融账户透明。

2014年,OECD发布CRS(共同申报准则),自2017-2018年正式启动全球信息交换,目前已有超过110个国家/地区加入,跨境银行存款、证券账户、保险等都在交换范畴。

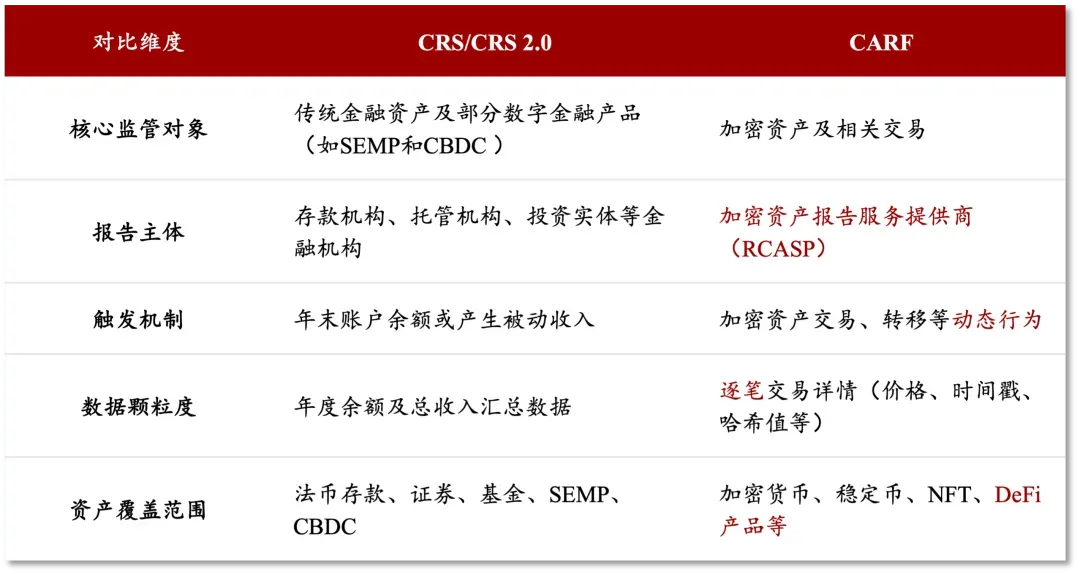

第二步,加密货币不再隐身。

金融账户被纳入监管之后,部分资金开始流向加密货币这一暗处。OECD随即出手,2022年发布CARF(《加密资产报告框架》),要求各国交换加密货币信息。

2027 年,法国、德国、英国等52个主要经济体将完成首次加密资产信息交换;中国香港、新加坡等15个辖区预计2028年启动交换。

目前,全球加密资产平台已按监管要求收集用户数据,以便在2027年开始首次交换。

第三步:海外房产即将裸奔。

为何全球要开始查境外房产?

OECD在报告中说得很直白:跨境房产持有近年持续增加,且“频繁出现漏报”,部分资金借道房产规避CRS申报。

在此背景下,2025年10月,OECD正式发布《不动产信息自动交换框架》,核心文件为IPI MCAA(不动产信息自动交换多边主管当局间协议),将境外房产正式纳入交换体系。

不动产信息交换新框架核心规则:

IPI‑MCAA 的运行逻辑清晰简单,各国税务机关整合境内不动产登记信息,自动、定期推送至房产持有人的税务居民身份所属国家。

交换内容主要包括两大类,签约辖区可选择其一或全部交换:

① 不动产所有权及交易信息包括持有人身份信息、税号、居住地、房产地址、产权登记信息,以及部分国家可获取的购置、转让及估值数据。

② 不动产收益信息(尤其租金)包括租金收入、平台申报数据及相关税务申报信息。

关键穿透规定:如果房产是由公司、信托或基金会等法律实体持有,框架要求穿透至实际受益人。这意味着,仅靠壳公司来隔离房产与个人身份的做法,已经失效。

首批签约辖区与落地时间

截至 2025 年 12 月,26 个签约司法辖区已签署IPI‑MCAA ,覆盖法国、德国、英国、西班牙、意大利、葡萄牙、爱尔兰、新西兰、韩国、巴西、南非等。

基本囊括华人高净值群体海外置业的核心热门目的地。

根据 OECD 的路线图:

2027–2028各国完成立法、系统搭建、对接数据;2029–2030第一批国家正式启动不动产信息自动交换;后续将像 CRS一样逐步扩大到100+ 国家。

很多人最关心的一个问题,作为内地税务居民,我在境外投资的房产会被交换吗?

短期内,影响有限,但风险已存在(2026-2029)

中国内地目前不在IPI MCAA签约名单中,因此不动产信息不会自动交换回中国税务机关。但需要注意以下三条路径:

专项请求交换(EOIR)

中国与100多个国家签有税收协定,并加入了《多边税收征管互助公约》。在具体案件中,中国税务机关可以请求房产所在国提供特定纳税人的不动产信息。这不依赖IPI MCAA,已有法律基础。

CRS的间接触发

与境外房产相关的金融活动(如贷款账户、租金收入存入的银行账户、以房产出资的投资实体)可能已在CRS框架下被交换。

外汇与反洗钱溯源

大额购汇用于海外置业的跨境资金流动轨迹可查,叠加金税四期多维度数据比对能力,资金来源极易被穿透核查。

中长期来看,加入只是时间问题(2029以后)

参考 CRS 落地经验,中国在国际税收透明度议程上一贯积极参与。当年 CRS 出台,市场普遍存在 “执行力度弱、核查宽松” 的预判,最终却以远超预期的速度全面落地。全球资产透明化不可逆,未来不排除内地会加入 IPI‑MCAA、参与不动产信息跨境交换,或早或晚而已。有何影响?

房产交换新框架如果实施,无疑对持有海外房产的人士产生冲击。

不但持有房产的信息透明了,房产的购置价格、评估价值、交易历史、租金信息换回来了,通过壳公司持有的房产也被穿透了。

而且OECD明确指出:对跨境房产持有的审查,也将帮助税务机关判断购房资金本身是否已经申报。

也就是说,境外房产信息交换后,房产有没有赚钱,租金卖房收入有无交税,这是税务机关问的第一个问题。

买房的钱从哪来,有无报税,这可能是税务机关灵魂追问的下一个问题。

第一,全面盘点海外资产

梳理你在海外的所有资产,包括房产、加密货币、金融账户。首先你得知道自己到底有多少钱,它们在什么地方,如何分布。

第二,消除税务信息差

去梳理你和税局之间的沟通,这里面有怎样的信息差,避免申报不一致引发合规风险。

第三,了解规则、优化资产架构

建议持有境外不动产的高净值人士,密切关注IPI MCAA的后续推进情况,提前咨询专业税务人士,主动做好财富规划与税务合规准备,规避潜在的税务风险。

第四,善用合规的税务筹划工具

在透明化时代,任何隐蔽和非常规的手段,都已经过时了,重点转向如何合规地降低税负。

例如保险产品,在各国税制中可能具有明确的税务优惠(如递延纳税、免税赔付),可以作为整体架构中的底层防御性工具。

但需注意:保险本身并不能规避信息交换,它的价值在于税务筹划而非“隐藏”。

在税务天网持续收紧的背景下,主动合规、优化架构,是唯一可行路径,当下正是关键窗口期。

扫码进群 ·了解更多海外资讯免责声明:本文内容仅供参考,不构成任何投资、法律或税务建议。跨境财富管理涉及复杂因素,决策前请咨询具备相关资质的专业顾问。本公众微信平台“海外视点智库”所载的资料及说明只可作一般性参考资料来阅读。“海外视点智库”不会就文章内资料、或因使用此等资料之正确性、准确性、可靠性或其他方面所导致的后果作出任何保证或其他声明。“海外视点智库”有酌情权随时删除、暂时停载或修改本账号上的各项资料而无须给予任何通知或理由。若资料内容涉及产品资料,一概只可作一般性参考且并非适用于各产品及服务的所有条款及细则。详细资料请参阅有关产品及服务之协议。本文内容仅供内部参考及培训使用,并不构成任何法律、税务、投资或其他专业意见。