核心观点:当前杭州二手房市场呈现"量增价跌"的典型以价换量特征,但改善型房源成交持续低迷,置换链条尚未打通。刚需入场窗口期与改善观望期并存,购房者需根据自身需求采取差异化策略。

一、话题背景:成交数据揭示市场真相

2026年5月的杭州二手房市场,正上演一场"量与价"的博弈。

表面热闹的数据背后,是深层的结构性问题:

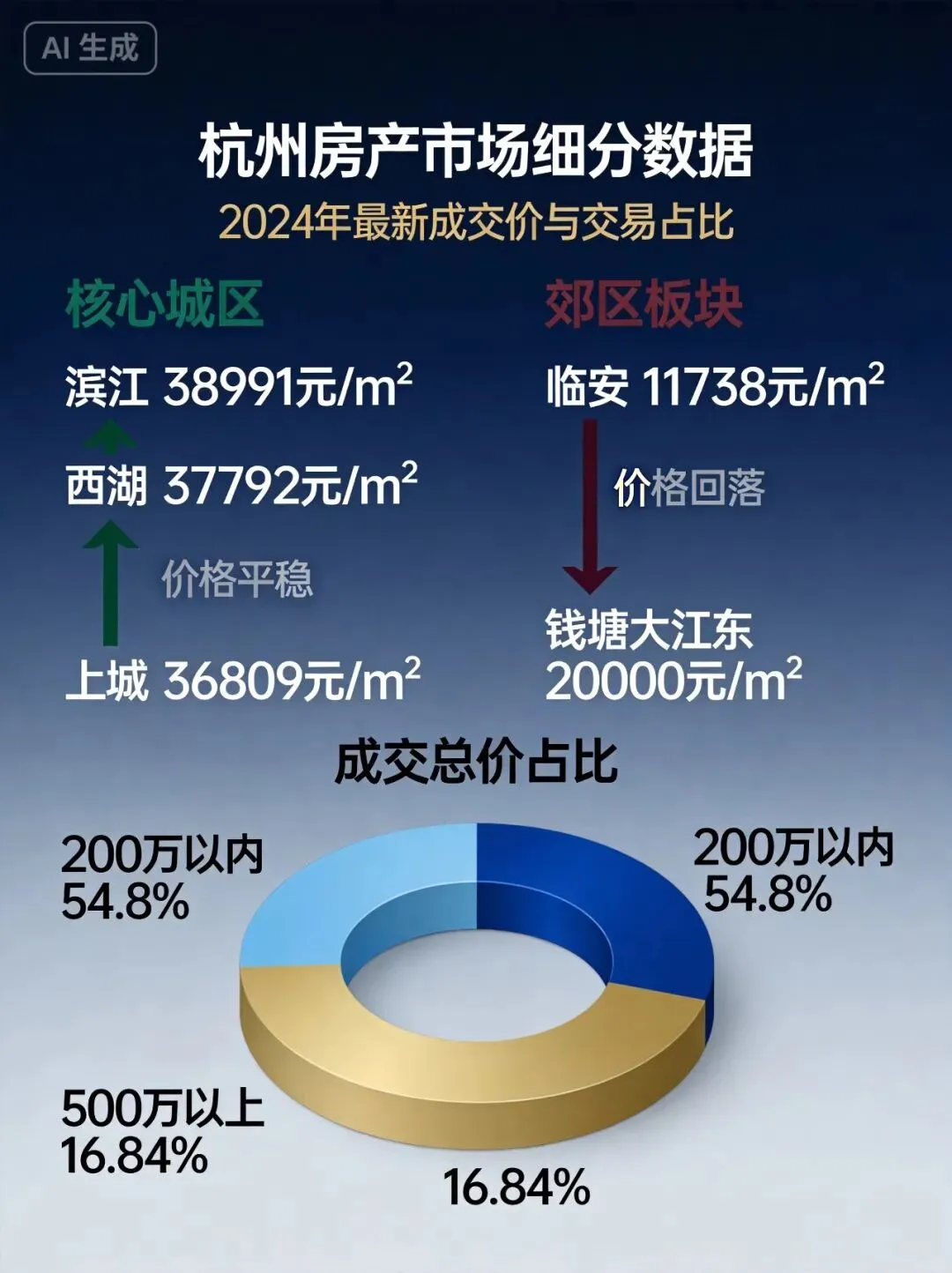

根据透明售房网和贝壳研究院数据,5月1日至18日,杭州市区二手房累计成交约4354套,日均成交242套。4月更是创下9968套的年内新高,创近五年同期最高纪录。

然而,成交量的攀升并非源于价格上涨,而是以价换量的代价:

指标 | 数据 | 解读 |

5月挂牌均价 | 29172元/㎡ | 环比微跌0.18%,同比下跌3.89% |

近三月累计跌幅 | 1.6% | 持续阴跌,尚未见底 |

4月国家统计局数据 | 环比下跌0.1%,同比下跌5% | 整体下行趋势未改 |

跌价/涨价房源比 | 17.7 | 卖方预期持续下调 |

更值得关注的是成交结构的深层变化:总价200万以内房源占比高达54.8%,300万以内占比76.1%;而500万以上房源成交同比下滑16.84%,改善型需求明显受阻。

一句话概括:刚需撑起成交量,改善市场仍在"过冬"。

二、深度解读:三大原因导致改善市场"冻结"

1. 置换链条"断裂",改善需求难以释放

改善型购房的本质是"卖一套、买一套"的连环交易。但当前市场存在明显的链条断裂:

• 上游卡点:买家持币观望,等待更低价格;

• 中游困境:卖家不愿大幅降价,导致成交周期拉长;

• 下游堰塞:资金难以回笼,制约新一轮购房计划。

贝壳研究院数据显示,未来科技城、钱江世纪城等热门板块带看量有所增加,但学区房与老小区带看量出现下滑,表明市场活跃度仍集中在特定细分领域。

2. 新房与二手房"价格倒挂",分流改善需求

当前杭州核心区新房与二手房出现明显价格倒挂:

板块 | 新房预售均价 | 周边二手房挂牌价 | 倒挂幅度 |

钱江新城二期 | 5.2万/㎡ | 约4万/㎡ | +30% |

奥体核心 | 8.8万/㎡(奥映世纪) | 约6-7万/㎡ | +27% |

浦沿新盘 | 3.3万/㎡(春来晴翠) | 约4.5-4.8万/㎡(次新) | 二手房更高 |

这种倒挂导致改善需求向新房市场聚集,进一步压制二手改善房源的流动性。

3. 政策利好尚未传导至改善端

尽管五部委联合出台"四个取消、四个降低、两个增加"组合拳(全面取消限购限售、首付比例统一15%、公积金利率降至2.6%等),但政策效果更多惠及刚需群体,对改善型需求的刺激作用有限。

核心症结:改善型购房者通常已有住房,限购放松对其影响不大;而首付比例下调后,月供压力反而增加,实际购房成本并未降低。

三、市场影响:板块分化加剧,机遇与风险并存

滨江板块:抗跌性强,但内部持续分化

好消息是:滨江区二手房均价约38991元/㎡,环比仅下跌0.41%,远低于全市平均水平,显示出较强的价格韧性。

但内部已明显分化:

小区 | 5月均价 | 环比变化 | 态势 |

彩虹豪庭 | 69449元/㎡ | -7.57% | 高端豪宅领跌 |

彩虹城 | 41211元/㎡ | -0.92% | 相对稳定 |

江荣府 | 36844元/㎡ | -0.86% | 次新刚需稳健 |

观晖美寓 | 待查 | -1.06% | 新交付项目承压 |

新浦苑 | 24110元/㎡ | -19.77% | 老旧小区补跌 |

关键发现:高端豪宅(彩虹豪庭)环比跌幅最大(-7.57%),而次新品质小区(江荣府、彩虹城)相对抗跌。这说明价格泡沫主要存在于此前涨幅过大的顶豪产品。

浦沿板块:新房与二手房"正面PK"

浦沿板块是当前市场分化的典型缩影:

新房端:大家·雯月隽庐、英冠·月澜雅颂、滨江·观序尚府三大纯新盘蓄势待发,预计6-7月集中入市,放风价3.3-4万/㎡。

二手房端:周边次新二手房(江南文眸、璞悦湾等)成交均价约4.5-4.8万/㎡,存在明显溢价。

购房者面临的选择题:

• 选新房:等待周期长,但产品力更强(得房率提升、精装标准提高);

• 选二手房:即买即住,但价格偏高,且可能存在进一步降价预期。

远郊板块:持续探底,不建议盲目"抄底"

与核心区的"温和调整"不同,远郊板块仍在加速出清:

板块 | 5月均价 | 较峰值跌幅 | 去化周期 |

临安全域 | 1.4万/㎡ | 超30% | 约37.8个月 |

大江东外围 | 2万/㎡以内 | 超25% | 超24个月 |

崇贤 | 1.6万/㎡ | 约27% | 约20个月 |

这些板块的共同特点是:缺乏持续人口导入、优质配套落地缓慢、投资需求退潮后无人接盘。即便价格持续下跌,流动性也非常差,"有价无市"特征明显。

四、实操建议:分类施策,精准入场

刚需购房者(总价200万以内):积极入场

建议理由:

• 价格已基本触底,继续下跌空间有限(近三月累计跌幅仅1.6%);

• 成交量持续高位,市场活跃度高,挑选余地大;

• 政策支持力度大(首付15%、公积金利率2.6%)。

浦沿板块实操建议:

• 重点关注:杨家墩地铁站周边次新二手房(总价150-200万),如新浦苑(24110元/㎡)、钱塘玫瑰湾等;

• 议价空间:目前约5-10%,可尝试压价;

• 风险提示:避开房龄超20年的老旧小区,未来流通性堪忧。

刚改购房者(总价200-400万):精挑细选

建议理由:

• 这是当前市场最活跃的价格段,成交占比超21%;

• 但需警惕"伪改善"产品——部分老旧小区挂牌价虚高;

• 建议优先选择带地铁、学区、品质物业的次新房。

彩虹城板块实操建议:

• 推荐:彩虹城三房户型(约270-350万),享有一线江景+高新实验学区,配套成熟;

• 注意:避开临江花园等老旧组团(品质明显下滑);

• 谈判策略:当前市场跌价/涨价房源比17.7:1,房东预期已大幅下调,可重点关注"诚意出售"房源。

纯改善购房者(总价500万以上):耐心等待

建议理由:

• 500万以上房源成交同比下滑16.84%,市场活跃度低;

• 新房市场产品力大幅提升(得房率96-100%、科技系统、精装升级),同等预算可选到更好的产品;

• 预计2026年下半年至2027年上半年,随着置换链条逐步打通,改善市场将迎来更好的入场时机。

替代方案:

• 方案A:卖掉现有住房,参与新房摇号,享受新房限价红利;

• 方案B:关注核心区因置换急售的"捡漏"机会,议价空间可达10-15%;

• 方案C:等待浦沿三大新盘入市(总价300-600万级),产品力更强。

投资者:聚焦确定性资产

建议理由:

• 普涨时代已结束,只有结构性机会;

• 必须选择"地铁+TOD+商业+学区"四重加持的确定性资产。

推荐板块:

• 奥体核心:地铁6/7号线交汇,国际博览中心配套成熟,产业支撑强劲;

• 浦沿(杨家墩):地铁4号线三期(2027年通车)+华润万象系商业(40万方)+零磁科学谷(投资226亿),板块价值重塑中;

• 彩虹城:一线江景+优质学区+成熟配套,适合长期持有收租(当前租金回报率约2.5-3%)。

五、延伸思考:以价换量能持续多久?楼市何时见底?

短期预判(2026年5-10月)

以价换量仍将是主旋律,预计:

• 二手房成交量维持8000-9000套/月高位;

• 价格继续磨底,整体跌幅趋缓(预计全年跌幅3-5%);

• 核心区优质次新房价止跌企稳,远郊板块仍有下行压力。

中期预判(2026年11月-2027年6月)

置换链条有望逐步打通:

• 随着更多房东接受现实、降价出售,置换需求将逐步释放;

• 300-500万改善房源成交回升,成为市场新主力;

• 整体成交量维持高位,价格出现结构性回暖(核心区上涨3-5%)。

长期趋势(2027年及以后)

杭州楼市将呈现"K型分化"格局:

类型 | 代表板块 | 走势预判 |

顶级核心资产 | 钱江新城、南星桥 | 长期看涨,稀缺性强 |

优质改善资产 | 奥体、滨江核心、申花 | 稳中有升,与经济共成长 |

普通刚需资产 | 主城区老旧小区 | 跑平通胀,长期保值性弱 |

远郊概念资产 | 临安、青山湖、大江东外围 | 持续承压,不建议重仓 |

结语

当前杭州二手房市场正处于"黎明前的黑暗"——成交量的回暖尚未带动价格反弹,市场仍在底部震荡。对于购房者而言,这恰恰是最好的观察期和准备期。

刚需购房者:现在入场是好时机,但需精选板块和小区,避免远郊"坑盘";

改善购房者:耐心等待新房供应,同时关注二手"捡漏"机会;

投资者:聚焦确定性资产,远离概念炒作。

记住:楼市没有"最低点",只有"合理区间"。与其等待抄底,不如选对赛道、买对房子。

数据来源:

• 透明售房网(2026-05-19)

• 贝壳研究院(2026-05-18)

• 潮新闻美好生活研究院(2026-05-17)

• 安居客杭州(2026-05-20)

• 国家统计局(2026-04)

• 房天下杭州(2026-05-17)

本文仅供购房决策参考,不构成投资建议。具体交易请咨询专业人士。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?