盘点四月合肥二手房详细数据,我们发现二手房成交仍然以200万以下总价为绝对主力。

不止合肥!上海、杭州、北京等城市,二手房成交200万以内总价也占相当大比例,300万以内是绝对主力。

这背后反映二手房客户群体、置业理念的改变。

PART1

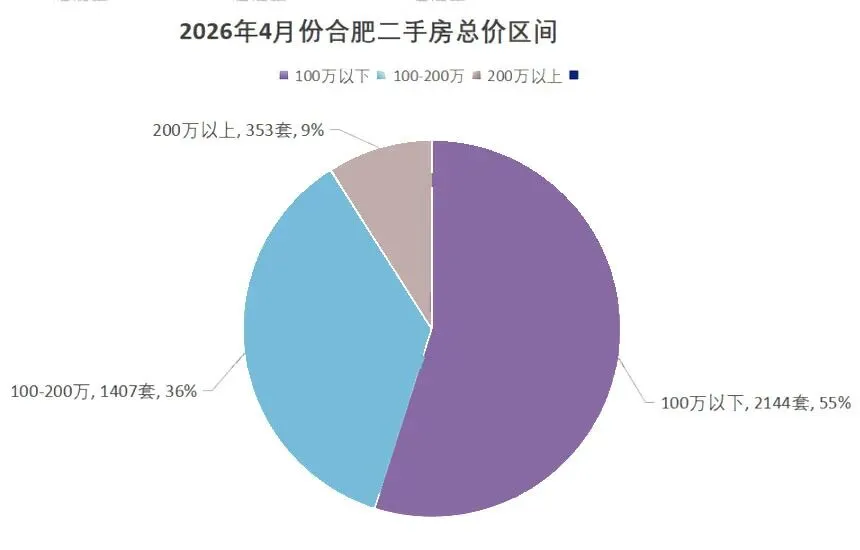

根据4月贝壳成交数据来看,其单平台二手房成交中,总价100万以下房源2144套,占总成交55%。

100-200万总价房源1407套,占比36%;200万以上房源353套,仅占比9%。

200万及以下房源占比高达91%,是贝壳平台二手房成交的绝对主力。

从成交面积来看:90-110平成交最多,占比31%;70-90平和110-130平各有23%和17%成交占比;50-70平和130-150平分别占比11%和9%。

从成交单价来看:1至1.5万成交最多,占比32%;其次是7千至1万,占比30%;7千以下占比21%,1.5至2万占比12%。

总体来看,1.5万以下成交占比超82%,1万以下占比51.3%,单价2万以上占比则仅有约5.1%;

4月贝壳二手房成交均价为1.12万/㎡,环比下跌1.3%,同比下跌约18.8%。

这数据以国家统计局数据有所出入,但总体来看合肥二手房市场仍然以刚需为主体,价格仍然位于历史低位,即使有小幅修复迹象,但是价格修复幅度落后于成交量的修复。

PART2

不止合肥,上海、杭州、北京等城市二手房成交仍然以刚需群体为主,300万总价以下房源是主力。

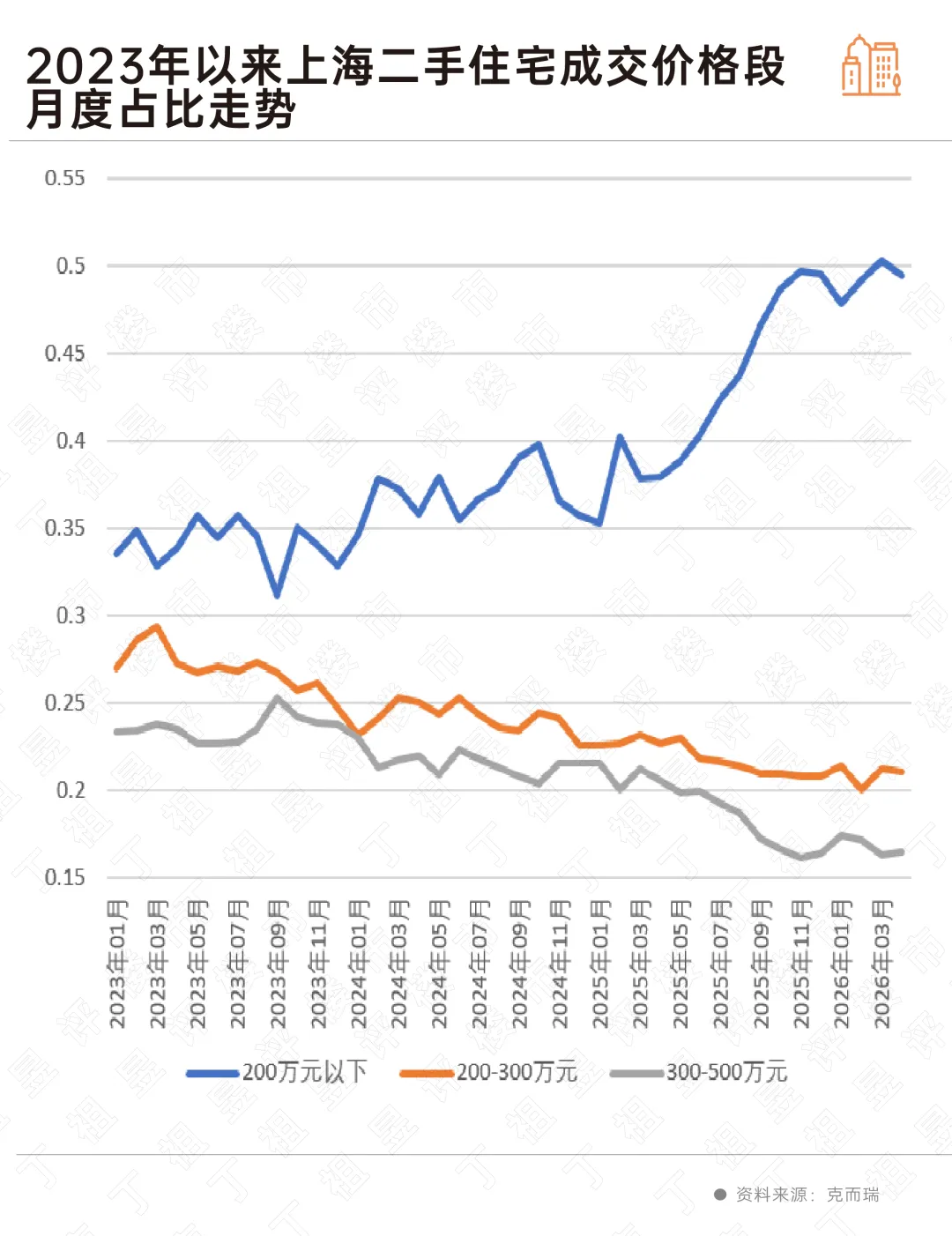

上海二手房成交在3月达到28492套创近四年新高后,4月成交25985套同比仍增25%,其中总价300万元以下二手房成交18312套,同比增长45%,总价200万以下占比从2025年1月的35%升至50%。

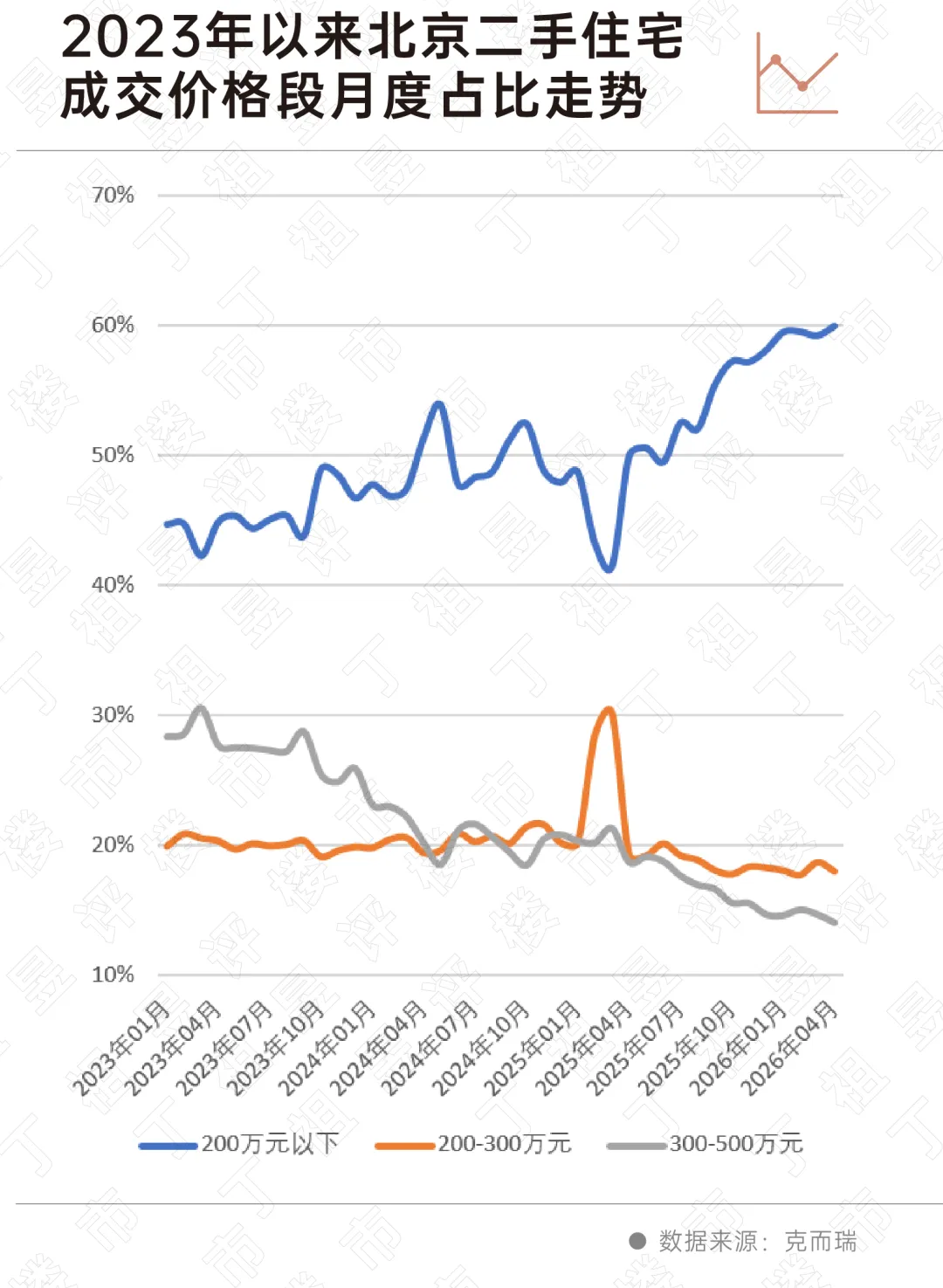

北京3-4 月二手房连续两月成交超1.8万套,同比增9%,其中4月份总价300万元以下房源成交套数同比增29%;从占比来看,总价300万元以下总价房源,占比达到78%,这一数值在2023年初仅为65%。其中,总价200万以下房源占比升至60%。

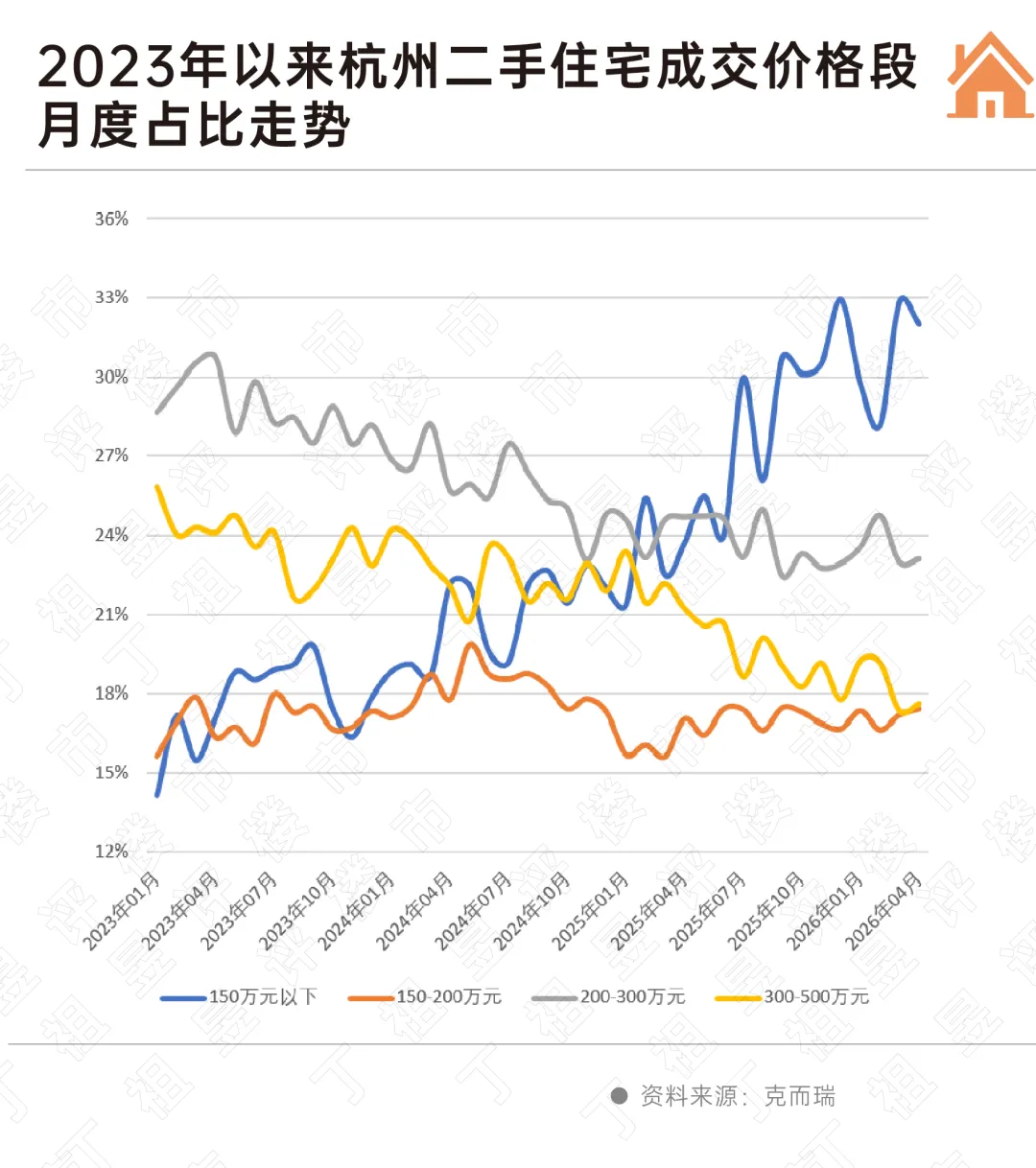

杭州二手住宅成交连续两月站上9千套以上,环比两连涨,其中总价300万元以下二手房在4月成交了6865套,同环比齐增;总价200万以下成交占比达49%,150万以下占比从2023年最低14%飙升至32%。

PART3

这一轮楼市调整,二手房一直没有走出“以价换量”的循环。

其背后,除了“核心城市二手房客群仍然以低总价自住刚需为主”这个原因外,还有其他原因吗?

答案是:有的。

央行数据显示,4月居民贷款减少7869亿元,同比多减2653亿元。

这是自 2008 年金融危机以来单月最大幅度的居民贷款收缩,且呈现 “短贷、中长贷双杀” 的格局。

短期贷款减少 4462 亿元,主要对应消费贷、信用贷和个人经营性贷款。

中长期贷款减少 3408 亿元,以住房按揭贷款为主。

4月成交量活跃的背景下,住房按揭贷款却减少了,反映地是我国居民在买房这件事情上,正在降低杠杆率,甚至去杠杆,很多人通过选择总价较低的房产、多付首付、少贷款或全款的方式,给自己的家庭减负。

这一点聚焦刚需群体身上其实更加明显,大多数的刚需群体以城市新青年、工作收入有限的群体为主,在当下的大环境下,杠杆是不敢拉满的。

除此之外,总价低的房源在这轮楼市调整中率先下跌,性价比凸显,刚需购房群体购房理念发生转变,买房不再追求资产的大幅升值,而是以有限的总价追求稳定居所,也是原因之一。

总结

当二手房市场以自住、杠杆率不高的刚需为主,投资需求、改善需求尚未有大规模入场痕迹,二手房的高成交量能维持多久?刚需群体能催动二手房价格的复苏吗?

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?