今天这篇文章,只需5分钟,但可能帮你守住父母一辈子攒的养老钱,还能让它持续增值。

上周,40岁左右的王女士哭着找到我。二婚第3年,父母用毕生积蓄60万给她付了首付,房产证只写她一人名字。离婚时,前夫一句“婚后买的房,一起还贷就要分增值”,因无法证明60万属于单独赠与王女士,结果法院认定60万属于是对夫妻双方的赠与,作为共同财产分割,共计判她补偿35万。

“这是我爸妈攒的养老钱啊……”她颤抖着说,“我至今不敢告诉老人。”

但你知道吗?如果王女士在《民法典》婚姻家庭编的解释(二)施行前(该解释自2025年2月1日起施行)提前做了三重财富防护架构,这60万对应的房产份额就不会被前夫分走。离婚时,她可以保留完整的房产权益——无论是继续居住,还是出售后将父母出资对应的部分用于低风险理财,都能让这笔钱发挥更大价值。

根据最高人民法院2026年4月14日发布的数据显示,2026年第一季度全国法院上诉率同比下降0.08个百分点,这从一个侧面反映了:随着越来越多家庭提前做好法律规划,权属清晰、证据完备的案件比例上升,争议减少,案件更容易获得终局性解决。

如果你也是再婚家庭,父母正准备帮你买房——今天的三个架构,可能会帮你避免同样的悲剧,还能让爱增值。

你敢赌自己的家庭不会重蹈王女士的覆辙吗?

往下看,律师都不愿明说的三个“保房架构”,90%的家庭因为害羞或怕伤感情,永远错过了第一个……

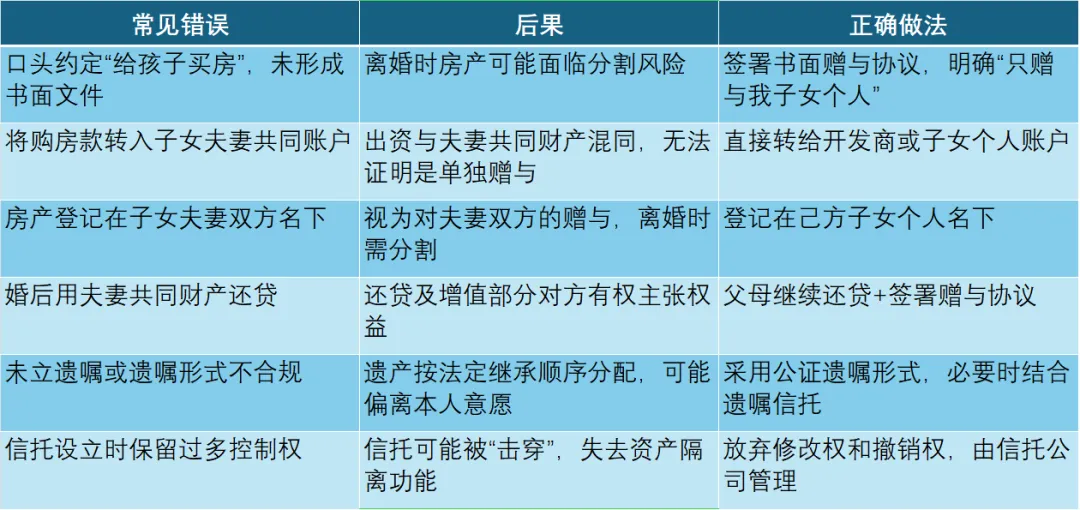

很多父母出钱时,觉得“都是一家人,写什么字据”。但财富管理的第一原则是:资金流向清晰,才能锁定归属。

根据2025年2月1日起施行的《最高人民法院关于适用〈中华人民共和国民法典〉婚姻家庭编的解释(二)》第8条,婚姻关系存续期间,夫妻购置房屋由一方父母全额出资,如果赠与合同明确约定只赠与自己子女一方的,按照约定处理;没有约定或者约定不明确的,离婚分割夫妻共同财产时,人民法院可以判决该房屋归出资人子女一方所有,并综合考虑共同生活及孕育共同子女情况、离婚过错、对家庭的贡献大小以及离婚时房屋市场价格等因素,确定是否由获得房屋一方对另一方予以补偿以及补偿的具体数额。

这一规定释放了两个重要信号:

“约定优先”原则被强化:签书面赠与协议,是保护父母出资最有效的方式

没有约定不等于全输:法院会综合考量多种因素,并非简单地“一人一半”

父母和你签一份书面定向赠与协议,写明:“本出资仅赠与我子女XXX个人,与其配偶无关”——法律依据是《民法典》第1063条第3项:遗嘱或赠与合同中确定只归一方的财产,为夫妻一方的个人财产

如果条件允许,做公证——公证后的赠与合同,法院正常情况下不会推翻。根据律师实务经验,经过公证的协议在法庭上具有更强的证明力,不容易被推翻,法官的采信度会更高。

父母直接从自己账户转账至开发商或卖房人账户,形成完整的资金流向链

保留全部银行转账凭证、购房款支付凭证、收据

【司法实践观察】:

自该司法解释施行以来,各级法院在适用第8条时形成明确共识:有书面赠与协议的案件,绝大多数判决房屋归出资人子女个人所有;无协议案件则需综合考量婚姻存续时间、子女抚养、家庭贡献等因素。多位处理过此类案件的律师反映(基于公开庭审记录及行业交流),提前签署公证赠与协议的当事人,90%以上避免了房屋分割争议。

【财富管理视角】:

这不是“防着谁”,而是给父母的爱办一张“身份证”。有了这张身份证,这笔钱无论走多远,都知道它属于谁。

——但这只是第一重。90%的人做完这一步就觉得安全了,却漏掉了最关键的第二重……

架构二:居住权+所有权分离——让房子既能住,又能传

这是司法解释带来的重磅工具。

传统做法是“房产证写谁的名字就是谁的”,但再婚家庭中往往面临两难:

写子女名字 → 再婚配偶可能主张权益

写父母名字 → 子女未来继承时可能产生纠纷

【司法解释的解题思路】:

根据《解释(二)》的相关规定,夫妻间房产给予纠纷,不是简单“加名就是一人一半”,而是综合考量婚姻存续时间、子女孕育、家庭贡献等因素。同时,根据《民法典》第1153条,夫妻共同所有的财产,遗产分割时应当先将一半分出为配偶所有,其余为被继承人的遗产。

基于这些规定,专业人士建议采用“居住权+所有权分离”设计:

子女拥有房子的“所有权”,离婚时不会被分割

父母或现任配偶拥有“居住权”,可以安心住到老

两者互不冲突,实现“各得其所”

【财富管理视角】:这不是“算计谁”,而是让家庭关系更清晰。清晰的边界,反而让感情回归纯粹。最高法在答记者问中也强调:处理该类纠纷的基本原则是“在保护个人财产权利的同时,注重维护婚姻家庭和谐稳定,肯定和鼓励双方对家庭的投入和付出”。

——但房子只是财富的一种形态。真正让财富“活起来”的,是第三重架构……

这是针对大额资产的最优解。

根据《民法典》第1133条“自然人可以依法设立遗嘱信托”及《信托法》第16条“信托财产独立于委托人未设立信托的其他财产”之规定,规范设立的保险金信托具有法律认可的财产隔离功能。

根据《关于规范信托公司信托业务分类的通知》(银保监规〔2023〕1号),保险金信托被明确归类为资产服务信托。据第三方机构新家办研究数据显示,截至2025年三季度末,家族信托存续规模已突破9500亿元。根据中国信托业协会官方披露,2024年末家族信托余额为6435.79亿元,行业规模呈现持续增长态势。

三大核心优势:

税务优化:合理降低传承中的税务成本

债务隔离:将资产与个人债务风险隔离,信托资产独立于委托人、受托人和受益人

精准传承:按照委托人的意愿,分阶段、分条件地传承给下一代

【实操示例】:

回到王女士的案例:如果她在司法解释施行前提前用“父母出资协议+资金隔离账户+保险金信托”三重架构,60万首付不仅不会损失,还能产生3.5%的年化安全收益——这才是真正的家庭财富风险管理。

具体来说:

父母出资的60万,通过保险金信托持有

信托合同约定:收益归子女个人所有,与其配偶无关

子女每年可获得稳定的现金流,作为父母的补充养老

身故后,剩余本金定向传承给孙辈

需要注意的是,设立信托时须确保目的合法、财产清晰,信托财产独立性需充分保障,避免委托人保留过度控制权导致信托被“击穿”。

【家庭财富管理视角】:从“防止被分走”到“让财富持续增值”——这才是家庭财富风险管理的终极目标。根据《中高净值人群财富管理法律服务白皮书》调研数据,70.3%的中高净值人群财富管理的首要目标是保障资产与财富安全,财富管理已进入“安全时代”。

同时,养老风险、传承风险、婚姻风险、政策风险、家企混同风险构成了中高净值人群最关注的五大财富管理法律风险。

根据诉讼大数据显示,婚姻家事案件数量逐年增加,且多发于经济发达地区,最大的风险是离婚后的财产纠纷。法定继承纠纷在遗产继承案件中也呈上升趋势,这提示中高净值人群必须提前规划。

别让父母的爱,在代际传承中蒸发。

这三个架构,很多家庭因为觉得“太复杂”或“没必要”而跳过。但当你真正面临传承损耗时,法律只认证据,不认眼泪。

如果你需要具体帮助:

📌 基础层:告诉我你的情况(比如“父母出首付,我再婚2年”),我免费给你评估“家庭财富传承风险等级”——看看你的资产在代际转移中可能面临哪些风险

📌 进阶层:情况复杂想深度分析?点击文后左下角“阅读原文”进行预约,每日限3名免费“家庭财富架构诊断”名额,帮你梳理制定专属保护方案

记住:保护父母的血汗钱,让它在传承中持续增值——这不是自私,而是对爱最好的负责。

父母为子女买房,是爱,不是义务。这份爱,值得被法律保护,更值得被智慧地传承。

对于再婚家庭来说,财产的归属问题本身就比初婚更敏感、更需要明确。与其等到离婚时对簿公堂,不如在出资时就做对三件事:

签一份书面赠与协议,写明“只赠与我子女个人”

居住权与所有权分离,让房子既能住又能传

保险金信托架构,让财富从“守”到“攻”

别让父母一辈子的心血,因为少写几个字,就变成别人的一半。

如果你或你的朋友正在面临类似的问题,欢迎留言或私信。EP幸福指南可以帮你梳理具体情况,制定最合适的家庭财富保护方案。

免责声明:本文为风险管理知识科普,不构成正式法律、财务、投资建议。具体方案需结合个人实际情况,由专业顾问评估后制定。

如果您想咨询养老规划、家庭财富管理或者其他个人、家庭、企业业务,可以点击文末左下角蓝字“阅读原文”进入系统进行预约。