完了,迪拜房产的至暗时刻还是来了...

最近的迪拜房产圈,弥漫着一股子草木皆兵的味道。

"中国买家跑了90%"、"交易量直接腰斩"、"开发商快撑不住了"……各种耸动的消息满天飞。朋友圈里卖房的在焦虑,持房的在犹豫,还没入场的在观望。

作为一直在迪拜房产一线摸爬滚打的人,群姐今天就掏心窝子说几句真话。不带情绪,只看数据和逻辑。

/

先说风险:真实的冲击有多大?

数据摆在这里。高盛3月份的分析报告显示,美伊冲突爆发后,迪拜楼市交易量环比暴跌51%,同比下降31%。这个降幅确实惊人,拿历史对比一下,去年4月迪拜洪灾期间交易量环比只降了19%,去年11月伊朗以色列冲突时降了32%。这次的51%,几乎是前两次加起来的量级。

中国市场首当其冲。新客咨询量、实地看房量、签约量都出现了断崖式下滑。这不难理解,地缘政治的不确定性天然就会打击中国投资者的决策信心。二手房的挂牌周期也在拉长,很多卖家主动下调心理预期。

这是真金白银的冲击,不需要粉饰。

但我想强调一点:交易冻住,不等于价格崩塌。

从实际价格数据来看,公寓价格环比下降3%到8%,别墅价格同比仍然增长16%。Emaar的股价从高点跌了40%确实吓人,但股价反映的是情绪和预期,不是底层资产的真实价值。目前市场上并没有出现大规模的折价抛售,开发商也没有公开降价促销。

这是一场流动性危机,不是价值危机。市场卡在了"买家不敢买、卖家不肯卖"的僵局里。

再看本质:调整迟早会来,只是被战争提前引爆了

很多人把现在的一切归咎于地缘冲突,但说实话,即使没有这场战争,迪拜楼市也到了该调整的时候。

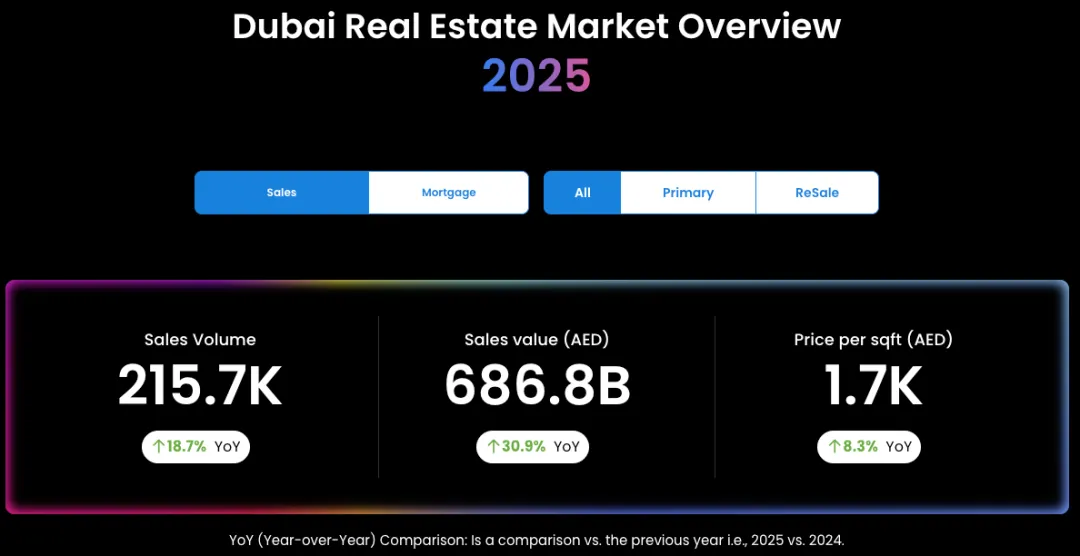

回看数据:迪拜房价已经连续涨了22个季度,2025年全年交易额达到6868亿迪拉姆(约1.3万亿人民币),同比暴增31%。这种级别的连涨,放在全球任何一个城市的房地产周期里,都不可能无限持续。

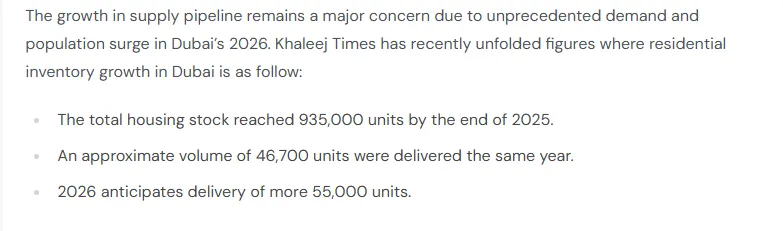

供应端的压力也在快速累积。根据The Agent Dubai 3月发布的独立分析报告,2026年迪拜计划交付约12万套住宅,但考虑30%到40%的历史延期率,实际交付大约在5.5万套左右;2027年还有7.5万套在路上。Dubai Housing 2月的分析报告也指出,未来供应管线中公寓占了86%。

一边是巨量供应即将涌入,另一边是价格涨幅从2023年的22%逐步放缓到2025年的13%,市场从"追涨"转向"理性定价"的趋势已经非常明确。

我的判断是:2026到2027年迪拜楼市会经历一轮从"爆发式增长"向"结构性分化"的转型。这个转型的底层逻辑是供求关系、城市化进程和政策框架,战争只是一个催化剂和加速器。

/

那机会到底在哪?

市场在分化,分化就是机会,前提是你要看对方向。

公寓市场要谨慎。12万套新增供应里公寓占86%,供过于求的风险真实存在。别被"均价还在涨"的数字迷惑,均价是被核心地段的豪宅拉起来的,中端公寓才是供应过剩的重灾区。

别墅市场是另外一回事。

几个关键数据值得关注:

2026年新增供应中,别墅仅占19%(数据来源:Veersant 2026年2月报告)

别墅市场空置率仅4%到7%,仍处于卖方市场

别墅价格2026年预测涨幅15%到18%,远超公寓的3%到8%

别墅年化租金收益率在4%到7%之间,且迪拜零所得税,净回报远超伦敦、新加坡等城市。

为什么别墅能逆势走强?核心原因是结构性稀缺。Dubai 2040城市规划限制了别墅用地的扩张,开发一个高品质的封闭式别墅社区需要的土地和基础设施远超高层住宅。土地不够,供应自然受限。

再加上迪拜常住人口突破400万、年增长5.2%,黄金签证门槛200万迪拉姆可获10年居留权,高净值家庭对空间型住宅的需求只增不减。需求在涨,供应在缩,价格自然有支撑。

/

群姐建议

别在恐慌中做决策。现在是信息最混乱的时候,越是焦虑越容易踩坑。

1、选对开发商。战争期间小开发商的资金链压力远大于头部企业。优先选择有按时交付记录、有社区运营能力的开发商。Danube这种以1%月付和准时交付闻名的,抗风险能力明显更强。

2、别墅优先。如果你预算在350万迪拉姆以上,联排和别墅仍然是当前确定性最高的赛道。

3、盯住蓝线地铁。2029年通车的蓝线地铁已经让沿线区域的租金提前涨了21%到43%。学术城、硅绿洲一带是直接受益区域。

4、别抄底冷门项目。小开发商、无托管、远郊盘,这三个标签在当前环境下是危险信号。

最后说一句。

2014年迪拜房价见顶后调整了整整三年,很多人在低谷割肉离场,也有人在那个时间点买入了后来翻了倍的资产。区别在于前者跟着情绪走,后者跟着逻辑走。

现在的迪拜楼市,不缺恐惧的声音。缺的是冷静的分析。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?