名下有房产,贷款屡屡被拒?6大拒贷真相,浩森来帮您

- 2026-06-05 23:59:18

名下有房产,贷款屡屡被拒?6大拒贷真相,全网大量踩坑案例参考

生意周转、项目垫资、家庭大额应急。

不少业主认为自身持有房产,办理融资理应轻松获批。

但现实中,很多人多次递交申请,接连被机构驳回。

手握固定资产,依旧贷不到钱,问题究竟出在哪?

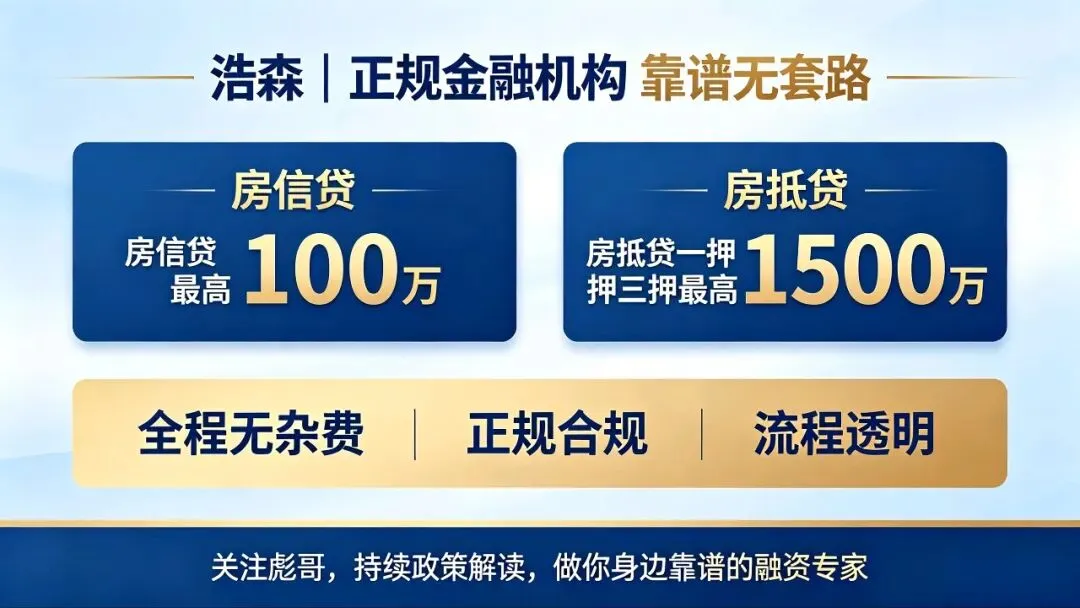

浩森为正规持牌金融机构关于浩森

✅房信贷,纯信用,最高可贷100万

✅房抵贷一押、二押三押最高可达1500万

全程无杂费、正规合规、业务流程透明。

市场众多资质存在短板的房主,依托房产资产优势,合理规划后顺利拿到周转资金。

一、全网高频6类拒贷情况,多数借款人亲身经历

1、征信短期查询次数过多

短时间多头申请网贷、银行信贷、信用卡。

征信贷款审批记录扎堆,风控会判定资金极度紧缺,现金流薄弱,存在还款风险,直接拒批。

全网真实案例

深圳一位个体户业主,因为急用钱,一个月先后申请7笔线上信用贷。

征信查询多达21次,后续办理房产抵押业务,两家银行直接初审拒绝/要么额度太低。

2、网贷账户零散繁多,小额负债堆积

多数人认为小额网贷金额小,不会影响审批。

十几笔零散小额网贷,在机构风控看来,代表长期资金拮据,负债结构混乱。即便房产估值充足,审批依旧收紧。

全网真实案例

深圳罗湖区业主,房产市价680万。

个人网贷账户14笔,总负债仅50万。办理房产融资直接被拒,原因标注信贷笔数过多,大数据差。

3、普通上班族,无营业执照无经营佐证

银行经营性房产融资,优先经商群体。

单纯工薪上班族,缺少营收以及经营材料佐证,银行授信额度十分保守,批款额度较低,难以填补资金缺口。

全网真实案例

福田上班族名下按揭房产,市场价值520万,因为工作性质不能有经营执照。

银行最终批复二押额度不高,远远达不到自身百万周转需求。

4、个人综合大数据资质偏弱

贷款审核不单单查看征信逾期。

整体负债率、月供压力、过往信贷还款习惯、网贷使用率,全部纳入大数据考核。多项指标偏弱,即便有房产兜底,审批也会受阻。

全网真实案例

宝安业主房产价值700万,征信无任何逾期。

但是整体负债月供偏高,一大堆网贷app,收入也弱。大数据评分偏低,多家银行房抵业务全部审批失利。

5、资金需求紧急,银行审批时效难以匹配

银行房产贷款,评估、报备、审批、抵押整套流程周期较长。

生意人大多回款紧迫,需要短期甚至当日放款,常规银行办理节奏跟不上用钱需求。

6、贷款产品限定夫妻双方共同签约

婚内共有房产,市面主流抵押贷大多要求夫妻共同签字。

一方异地务工、无法到场、意见不一致,单人无法办理,直接错失资金周转时机。

全网真实案例

龙华夫妻共有房产,男方经营生意急需资金。

女方身在外地无法到场,多家银行产品均不支持单人办理。

二、手握房产,各类资质难题均可针对性解决

房产属于市场认可度极高的优质固定资产。

不必因为自身信贷短板,放弃融资途径。

征信查询频繁、网贷账户杂乱

工薪无执照、大数据评分一般

急需短期放款、夫妻一方无法签约

均可依据个人真实情况,匹配房信贷、房抵贷对应渠道,优化方案高效落地。

落地真实案例

上月深圳客户,网贷11笔、两月征信查询16次,名下自有住宅。

经由浩森梳理负债结构,匹配合适房产融资产品,顺利下放足额周转资金。

三、切忌盲目反复申贷,专业规划才是最优方式

很多人贷款被拒之后,心急用钱接连向多家机构递交申请。

每申请一次,都会新增征信查询,持续拉低个人综合资质,往后融资难度只会持续加大。

找准自身被拒的核心原因,一对一优化制定专属融资方案,一次性办理成功,才稳妥省心。

名下持有房产,存在生意周转、资金垫资、应急用钱需求,担忧自身条件审批不过。

可私信浩森彪哥17704002313,一对一免费出具专属融资方案。

浩森正规持牌机构,深耕深圳房产融资多年,稳妥高效解决各类业主资金周转难题。

#浩森 #浩森抵押 #急用钱 #房产融资#浩森房信贷#浩森公寓抵押#浩森写字楼抵押#浩森商铺抵押

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 二手房成交多了,最慌的反而是换房人

- 5.28早读丨深圳业主开始“惜售”?二手房新增挂牌量明显回落;5000万以上豪宅成交深圳排全国首位;90后芯片AI新贵成深圳豪宅购房主力

- 婆婆逼我签婚前协议,房产写她名字,我爽快答应,三年后拆迁赔了3套房,婆婆哭晕在厕所

- 2026年5月25日龙港市房产速递:商品房成交数据新鲜出炉!

- 房产政策信息2026年5月28日

- 5月27日瑞昌招聘、房产、二手信息!更多便民信息点底部阅读原文

- 恒悦房产2026年5月28日房屋出售信息!

- 房产中介的终极变革,藏在单边代理中

- 每周末开放!哈市首个二手房自由交易“集市”在道里区“开市”,免收场地交易费,房源核验“一站式”

- (20260527)出售忻府区房产