出售继承房产时,个人所得税的计算核心取决于两个关键因素:"满五唯一"的认定和房屋原值凭证的完整性。

1. "满五唯一"免税:最优惠的情形

若出售的继承房产同时满足以下两个条件,可免征个人所得税:

例如:父亲2005年以50万元购买一套房产,子女2025年继承,2026年出售。若子女名下无其他住房,则持有时间从2005年起算已满21年,远超5年,且为家庭唯一住房,出售时200万元的房款无需缴纳任何个人所得税。

关于"满五"的判断,通常有两个时间标准:房产证登记时间或契税完税证明时间,以较早者为准。

2. 不满足"满五唯一":需缴纳个人所得税

若继承房产不满足"满五唯一"条件(如持有未满5年,或虽满5年但非家庭唯一住房),则需缴纳个人所得税。

法律依据:《国家税务总局关于个人住房转让所得征收个人所得税有关问题的通知》(国税发〔2006〕108号)

https://guangdong.chinatax.gov.cn/gdsw/zjfg/2011-02/23/content_d16a19925f92467b95e68b19e7e5682c.shtml

方式一:据实征收(差额20%)

若能提供被继承人购房时的原值凭证(如购房发票、契税完税证明等),按以下公式计算:

应纳税额 =(转让收入 − 房屋原值 − 合理费用)× 20%

其中,房屋原值指被继承人(如父母)当初购买该房产的实际成本,需依据购房发票、契税票等确定;合理费用包括继承时的公证费、出售时的中介费、评估费、装修费(需正规发票)等,贷款利息费用也算合理费用。

案例计算:继承时评估价100万元,出售价150万元,合理费用5万元,则应纳税所得额 = 150 − 100 − 5 = 45万元,个人所得税 = 45 × 20% = 9万元。

方式二:核定征收(全额1%~3%)

若确实无法提供房屋原值凭证,税务机关可按核定征收方式计税,一般按住房转让收入的1%~3%缴纳个人所得税,具体比例由各地税务机关确定。

两种方式的税负差异可能很大:若原购房成本很低,采用核定征收(按总价1%)可能比差额20%更划算;若原购房成本接近售价,则差额征收更优。建议在交易前自行测算对比。

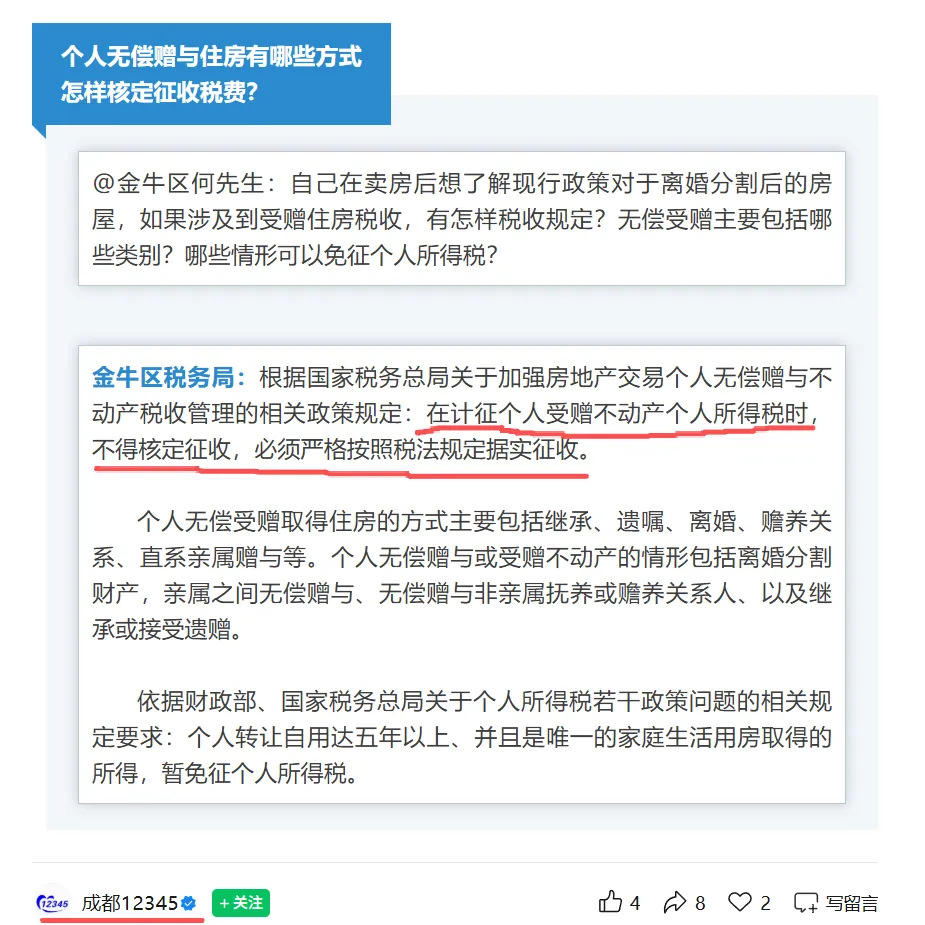

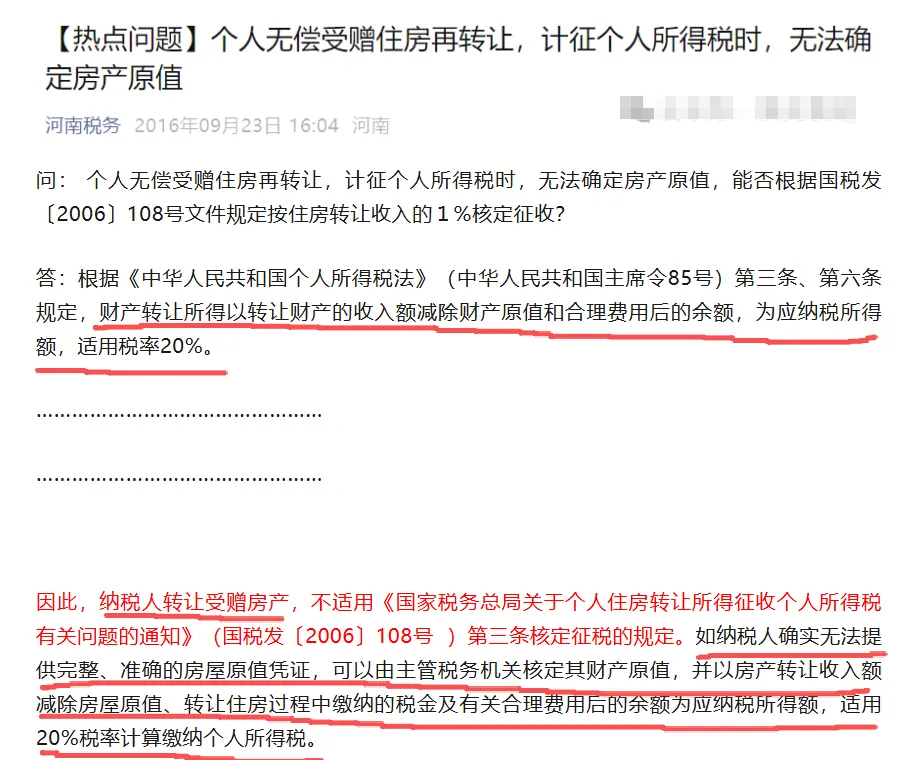

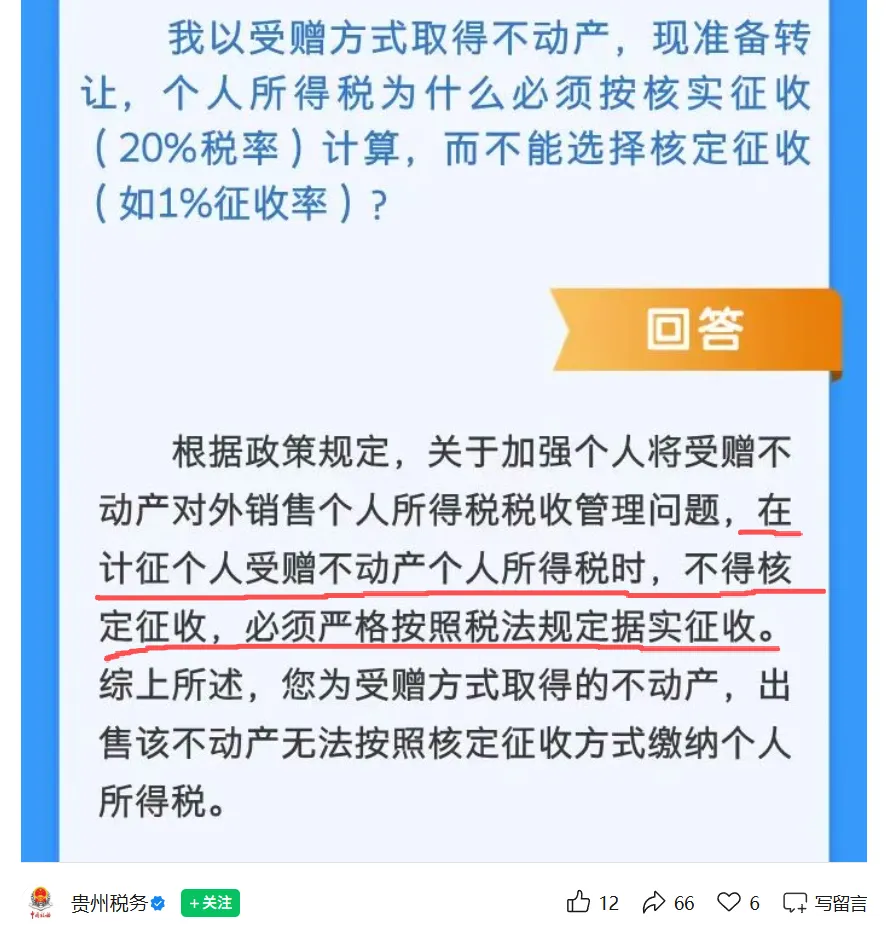

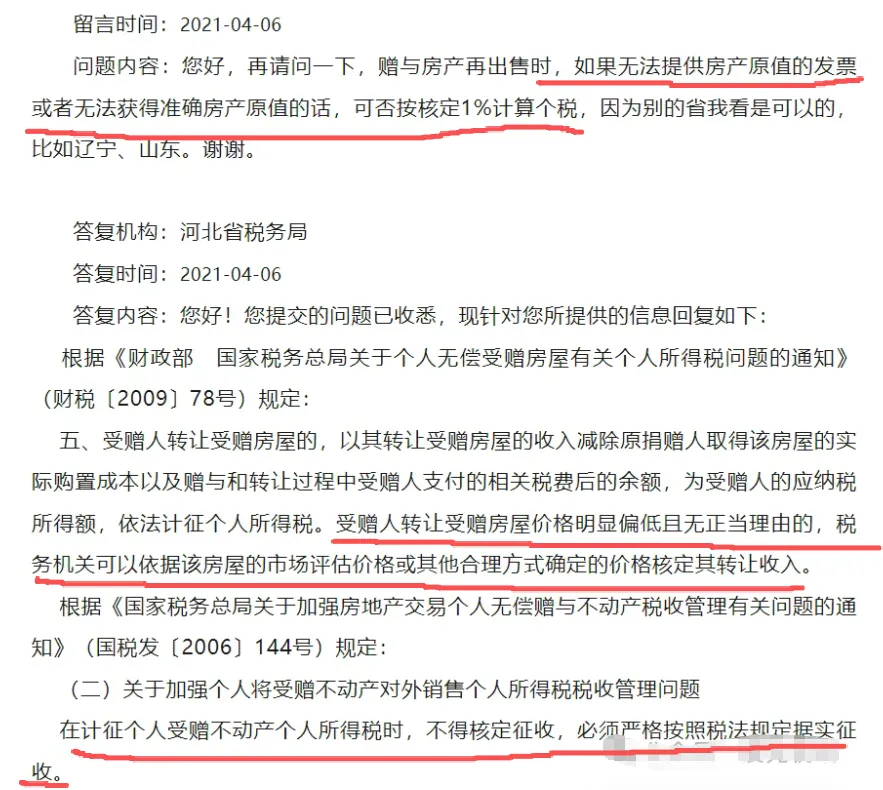

但《国家税务总局关于加强房地产交易个人无偿赠与不动产税收管理有关问题的通知》(国税发〔2006〕144号)规定,受赠人取得赠与人无偿赠与的不动产后,再次转让该项不动产的,在缴纳个人所得税时,以财产转让收入减除受赠、转让住房过程中缴纳的税金及有关合理费用后的余额为应纳税所得额,按20%的适用税率计算缴纳个人所得税。在计征个人受赠不动产个人所得税时,不得核定征收,必须严格按照税法规定据实征收。

https://www.chinatax.gov.cn/chinatax/n810341/n810765/n812183/200609/c1196495/content.html

重要的事情说三遍:

在计征个人受赠不动产个人所得税时,不得核定征收,必须严格按照税法规定据实征收。

在计征个人受赠不动产个人所得税时,不得核定征收,必须严格按照税法规定据实征收。

在计征个人受赠不动产个人所得税时,不得核定征收,必须严格按照税法规定据实征收。

二、增值税及附加

继承房产出售时,增值税的处理相对简单,核心看持有时间:

三、土地增值税和印花税

个人出售住房,暂免征收土地增值税和印花税。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?