步入2026 年,长沙房地产市场在平稳健康的基调下持续演进。

2026 年 3 月二手房市场成交量环比增长103%,与新房市场共同呈现出“小阳春”态势。

与大势并行的是市场内部格局的持续分化,随着居住理念的升级与城市板块的轮动,各个区域正在重新寻找自己的价值锚点。

本报告基于板块视角分析市场趋势,旨在为置业决策提供参考。

数据样本:长沙 2024 年至 2026 年 Q1 季度二手房交易数据。

覆盖范围:分析区域涵盖长沙六区一县范围内的 81 个主流板块。

核心维度:主要洞察维度为商品住宅交易套数(流速)与交易均价。

免责声明:数据来源克而瑞深度咨询·普睿湖南区域市场调研,数据同环比变化受交易结构影响,仅供研究参考,不作为评估依据。

在存量房时代,成交量是检验板块价值的“试金石”。通过对比各板块在 2024-2025 年的全年表现以及 2026 年 Q1 的同环比数据,我们发现长沙二手房市场呈现出明显的规模效应与新旧更替特征。

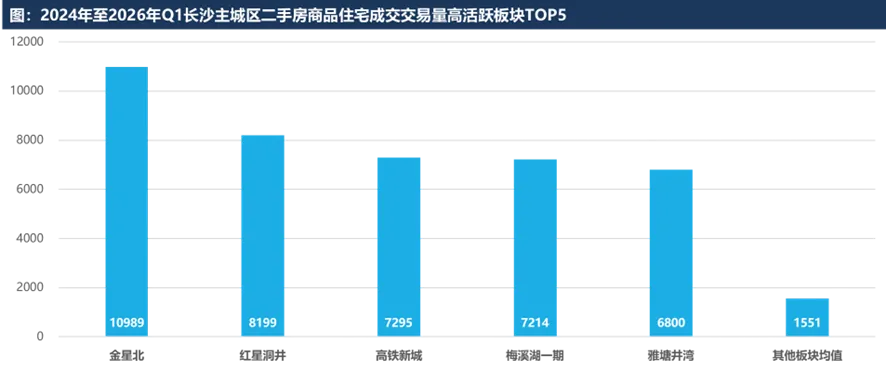

金星北板块、红星洞井板块、梅溪湖一期、高铁新城、雅塘井湾板块,这五个板块构成了长沙二手房流速的核心阵营。其年成交套数均稳定在 3000 套以上,在市场波动期展现了极强的韧性。

这些板块之所以能成为“市场的绝对主力”,其底层逻辑在于:

人口基数与生活烟火气:如红星洞井与雅塘井湾,作为老牌居住区,拥有极高的人口密度和成熟的商业配套,生活便利度极高。

极致性价比:金星北板块以其亲民的价格吸引了大量初次入湘的“新长沙人”,成为刚需入城的首选站。

资源确定性:梅溪湖一期与高铁新城,凭借优质的教育资源和交通枢纽地位,在置业客群中拥有较高的认可度。

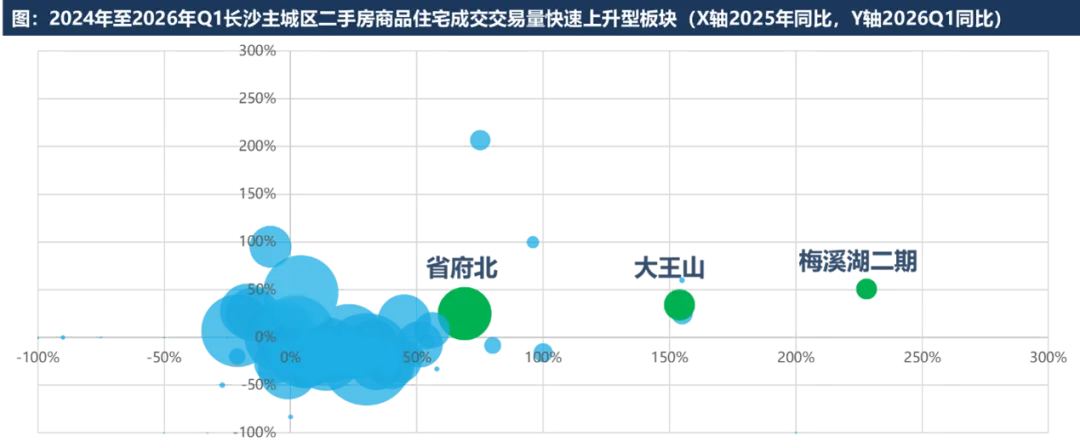

2025 年至 2026 年 Q1,部分新兴板块的活跃度出现了明显的规模增长。

大王山文旅新城:2025 年成交量同比增长 154%,2026 年 Q1 继续保持 33.5% 的增幅。

梅溪湖二期:2025 年成交增长 228%,2026 年 Q1 同比增长 50.6%。

省府北板块:2025 年成交增长 69%,2026 年 Q1 同比增长 25%。

这种现象并非偶然,主要得益于板块大量优质“次新房”集中满五年/四年入市,其产品力对部分老旧板块形成了明显的替代效应。

市政府板块: 2026 年 Q1 成交量同比下降 32.8%,环比下降 21%。

青竹湖板块: 2026 年 Q1 同比下降 29.3%,环比下降 43%。

这种回调并非因为板块价值消失,而是源于一二手市场的竞争重叠。在学区政策保持一致的背景下,板块内新房在售供给量较高。新房凭借“新规”下的高得房率以及更符合当下审美的品质,对置业客户形成了强力吸引。

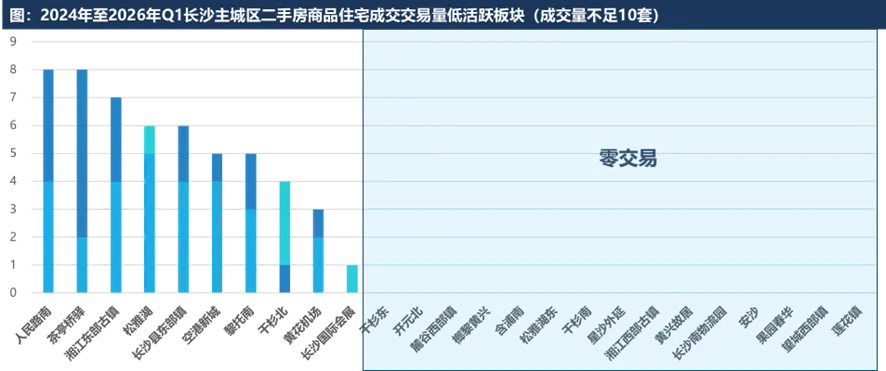

干杉东、人民路南、开元北、茶亭桥驿镇等乡镇或远郊板块,成交量常年处于低位。在存量房时代,缺乏核心资源的远郊二手房流动性面临较大挑战。

价格是供需博弈的最终结果。在当前的楼市弱复苏背景之下,长沙各板块正在经历一场深度的“价值挤水分”与“底部确认”。

弱市下房价持续上行的板块较少,这主要受板块内部分单盘结构交易影响,而非普遍性行情。

月亮岛板块在 2026 年 Q1 均价录得 9.1% 的同比上涨

解放垸板块 Q1 同比录得 6.3% 的涨幅。

省府南板块、桐梓坡板块、金星北板块:价格波动幅度维持在 -2% 到 +1% 之间。

其中,金星北板块已接近新房在售期价格(约 6500 元/平),形成了较强的底部支撑。

市政府板块: 均价从 2024 年的 1.82 万调整至 2025 年的 1.55 万,并在 2026 年 Q1 进一步调整至 1.34 万,同比下降 21.9%。

青竹湖板块: 2025 年均价下降 21.7%,2026 年 Q1 同比再降 25.8%,均价进入万元以内。

这两个板块的调整具有典型性。它们前期承载了过高的学区溢价或低密改善溢价。在当前教育资源趋于均衡、购房者更看重核心配套的背景下,前期的高溢价正在被市场“修正”。

将“成交套数”与“成交均价”结合,可以清晰地将板块归类,反映了供需双方的博弈状态:

代表板块:金星北、省府南

数据表现:价格微调(<2%),成交量维持全市前列。

市场解析:刚需基本盘,价格已触及底部区域,买方入市意愿稳定,市场形成良性循环。

代表板块:梅溪湖、大王山、高铁新城

数据表现:价格同比下降(6%-15%),但成交量同比大幅增长(30%-50%)。

市场解析:板块发展预期良好,房东通过合理让利激发需求,且房屋品质较新,流动性表现优异。

代表板块:市政府、青竹湖

数据表现:早期价格高,当前价格回调且成交量同步收缩。

市场解析:受新房高品质供给分流及前期高溢价回调影响,市场进入调整期。

代表板块:高桥、芙蓉北

数据表现:价格缓慢下行,成交量呈现停滞或阴跌。

市场解析:老城区房源占比较高,供需双方对价格认知存在偏差,交易节奏放缓。

基于 2025 全年至 2026 年 Q1 的演变趋势,我们对长沙二手房市场的未来得出以下核心洞察:

1.市场进入价值深度重塑期:

在 2025 年,部分板块尚能通过价格调整带动成交量上升。但在 2026 年 Q1,多数板块的环比数据出现波动。这表明单纯的价格让利对需求的刺激效应正在减弱,市场整体进入了更为理性的购房阶段。

2.“次新改善”对“老旧核心”的替代效应显现:

当前长沙二手房市场的结构性特征在于:梅溪湖、大王山、洋湖等具备“高品质、新房龄”标签的板块,通过合理定价仍能吸引大量买方;而市中心老旧小区为代表的传统区域,正面临流动性挑战与估值重塑。“房龄与产品综合实力”在置业决策中的权重正在提升。

3.刚需基本盘依然稳固:

以金星北、红星洞井为代表的 6000-8000 元/平米单价区间的板块,表现出了较强的抗风险能力。这说明长沙作为人口净流入城市,底层的刚需购买力依然庞大且真实,只要价格回归合理区间,市场活跃度即可得到保障。

2026 年的长沙二手房市场,不再是“泥沙俱下”,而是“优胜劣汰”。

对于卖方而言,认清现实、合理定价是出手的关键;

对于买方而言,关注板块的流速胜过关注价格的涨跌,因为流速代表了市场的真实认可度。

上海普睿数智科技有限公司是一家深耕高新科技领域的创新型企业。以不动产领域大数据全覆盖为根基、以前沿科技为驱动,深耕不动产、金融及政府机构等行业,为客户提供线上与线下全融合服务,致力于解决行业痛点,赋能行业发展、引领行业创新。

公司将基于全自主研发的DaaS、BI的大数据平台基础,结合AI应用,打造涵盖全不动产领域大数据订阅系统、不动产空间栅格系统、不动产智能决策系统等一系列敏捷智能、创新迭代的智能化产品体系,赋能客户的市场动态研判与精准战略决策。同时,公司拥有一支成熟专业、经验丰富的线下运营服务团队,可贯通线上系统与线下服务的融合,聚焦于房地产住宅开发领域与不动产存量资产管理领域,赋能客户需求,提供从企业级战略咨询服务,到项目级落地实施服务的全产业链端到端的深度咨询解决方案。