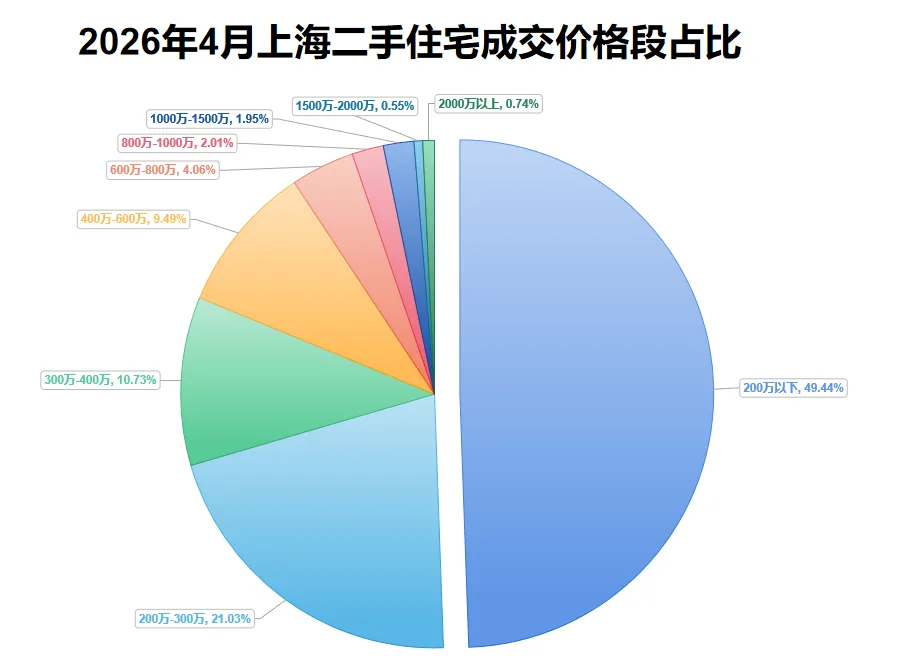

有人说,现在在上海拿500万买二手房,就像35岁进相亲市场,高不成低不就,很难如意。500万以内的房子,成交最好,市面上八成二手成交都是这个价格段的。对于刚需用户来说,只要总价合适,产品、地段、装修都不算事儿,自己能克服万难。真正的顶豪,表现也不错。

这类房子数量非常稀少,而且往往产品和地段兼得,能掏出这笔钱的买家资金底气足,看到合适就直接下手了。

好品质和好地段,好像都能够上,可又差那么一点意思,这类房子成交周期往往最漫长,卖的也最不尽人意。500万以下的上海二手房市场,本质上就是存量内卷。

这个价格段,几乎没有新房可选。

竞争对手,无非是同片区、同板块里房龄相近、硬件拉不开差距的邻居盘。

大家厮杀到最后,拼的只有卖房心态和报价底气,谁资金周转压力更大,谁愿意主动让利、率先降价,谁就能更快脱手。500万以上的预算,现在要面对的是一群“开了挂”的新房。

尤其是新规落地之后,新房对老房子更是降维打击。

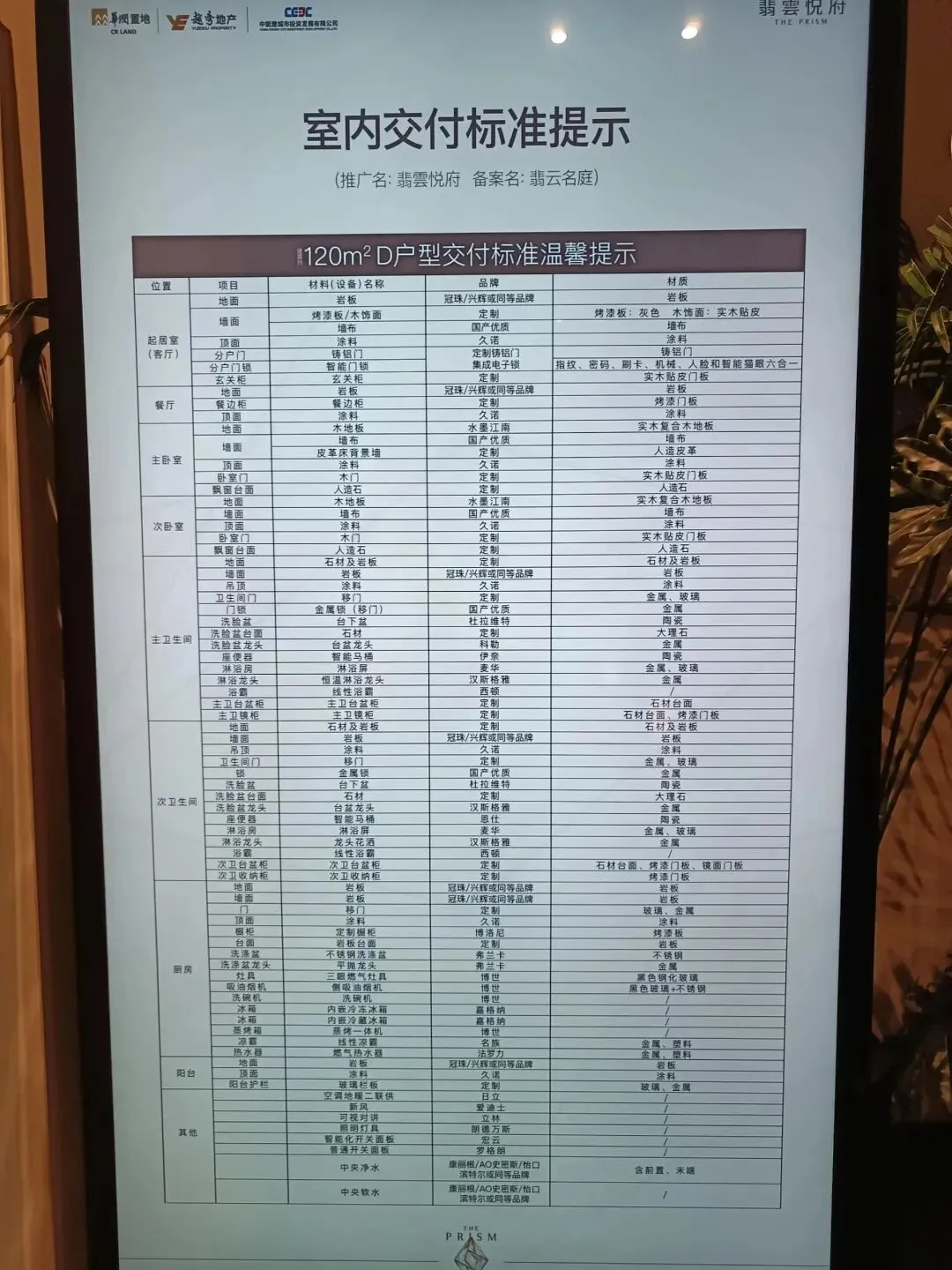

室内层高3.1米起步,阳台、飘窗、设备平台、独立电梯厅大送特送,实得率突破90%轻轻松松。

这还只是入场券。

装标更是狠,以前嘉格纳、杜拉维特那是豪宅才有的排面,现在基本不管郊区市区,只要是新房基本就是标配……

嘉格纳“泛滥”到我有时候出去踩盘,看到一些楼盘使用档次低一点的品牌还会有点震惊——多自信啊,还敢不跟上大部队?

更别提会所和园林了,已经卷上天了。

就比如最近大火的金茂·满誉,标准的3.5代宅,高层均价才6万多,不仅请了尚源景观这样的豪宅专家来做园林,斥巨资代建公园,还做了一个2700㎡的双馆双营会所……

同板块的次新房,像央玺、和欣国际花园,单价同样在6万-7万之间,在满誉出来之前,这两个盘口碑不错,出货量也一直平稳。

但3月满誉样板间一开,情况立刻变了——这几个次新小区,挂牌量暴增将近400%!

抛开同板块置换的需求不谈,次新房东们心里其实都清楚:

现在不出手,后面再卖就要和新规新房正面撞车了,毫无胜算。不如趁着现在还有人接盘,赶紧挂出去得了。

房东们有这种想法,买家肯定也是,毕竟买房子不是一锤子买卖,总要考虑日后的置换。

除了新房在产品力上的降维打击,置换链条没跟上,是另一个关键原因。

500万算得上是改善需求的起步线。买这个价格段房子的人,很少有全款到位的,绝大多数都依赖“卖一买一”。

理想的链条是低端卖掉去承接中端,中端卖掉再接高端,如此层层迭代。

但这个链条,被过去两年的房价下跌砸断了。

假设有人五年前花300万买了一套老房子,贷款210万。

按照房价一直上涨的轨迹,涨到350万,就能卖掉添一点钱换500万的改善房。

结果因为房价下行,这套房子现在只值180万。卖完房子手里一分钱没剩下,怎么置换呢?

更重要的是,现在的市场环境变了——买家都在拥抱确定性,所有的房子都在承压,还不如保持现状。并且,这种反向置换,越来越司空见惯。

新政后,200万以内的老破小非常抢手。

中介口径很一致:

1.外地客户增多,尤其是江浙沪一带父母为子女购房的比例增加。2.本地买家中,投资客的比例上升,普遍愿意用少量现金换一套老破小收租。这里提到一个很关键的名词——租金回报率,这也是房产财务价值的直观体现。计算公式是:年租金回报率 = (月租金 × 12) ÷ 房屋总价 × 100%,房价一跌,租金回报率就上来了,老破小因为总价极低,100多万单间,甚至可以租出3000-5000的高价,租金回报已经能做到3%甚至更高。上海现在首房房贷利率3.05%,公积金利率2.6%。租金回报≥房贷利息,老破小开始能产生正向现金流了。

于是有投资客开始出来淘笋,投资。

但是这套投资公式,套用到高总价的改善房上就不太适用,房价越高,套公式也不难发现,租金回报率越低。

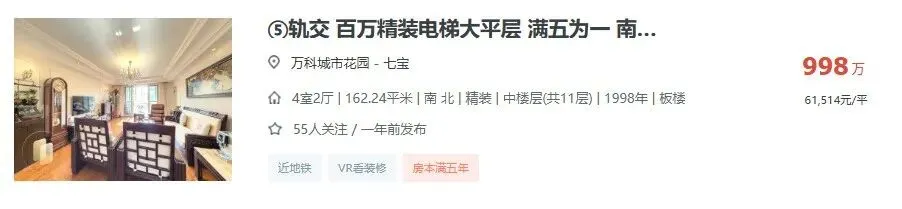

举个例子,万科城市花园162平的房子挂牌价998万,差不多同面积段租出去每个月租金是8200元,租金回报率甚至不到1%。居住体验不及新房;投资收益没有老破小立竿见影,但是受房价波动影响也比老破小大。如果预算超过500万买房,哪怕是看看,都建议你先去新房市场转一圈。次新实得率一般在67-72%,有独立电梯厅的大户型实得率也不过75%。落位到具体数字,按照100平计算,新规前后的住宅相差差不多就有15平,次新尚且如此,和房龄二三十年的旧房,面积落差只会更大。按单价5万测算,单户型价值差额就达到150万,再叠加二手房折旧损耗,实际差价更大。

新房品质不断升级,必然带动存量旧房价值回落,有出售计划趁早出手更稳妥。覆盖数万魔都房产热爱者,中高端房产社交;分享接地气的房产投资、各抒己见;一手楼盘、8折笋盘、买卖交易等爆料。各板块讨论群、魔都房产群、动迁使用权群、上海户口居住证群、法拍资产处置房产群、家居软装群等。扫码或加modululu为好友,拉你入群。上海最大A8群,专注高净值人群。入群严格验证净资产达到两千万以上。房产投资、商业思维碰撞。扫码或加sxmaomi为好友,验资审核入群。