上海二手房市场"金三银四红五月"的走势已经清晰:3月刚需集中入市点燃行情,4月改善需求接棒推升价格,5月热度延续预期不减.

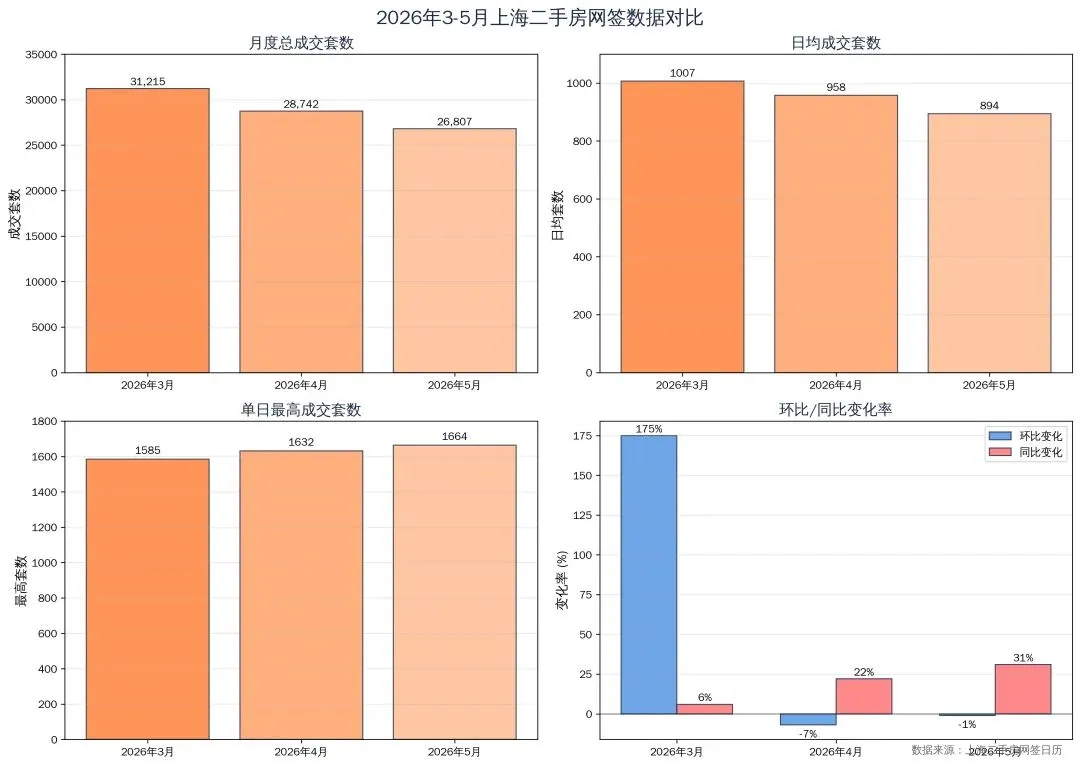

1. 月度成交总量:3月成交31215套为峰值,4月28742套、5月26807套虽环比回落,但仍维持高位,整体热度远超往年同期。

2. 日均成交表现:从3月的1007套到5月的894套,虽有小幅下滑,但市场活跃度依旧处于近5年高位。

3. 单日成交峰值:3月1585套→4月1632套→5月1664套,持续刷新近5年单日成交纪录,说明阶段性需求释放强劲。

4. 环比同比变化:环比从3月的+175%高基数,到4-5月小幅回落;但同比涨幅持续扩大,从+6%升至+31%,显示市场热度明显高于去年同期。

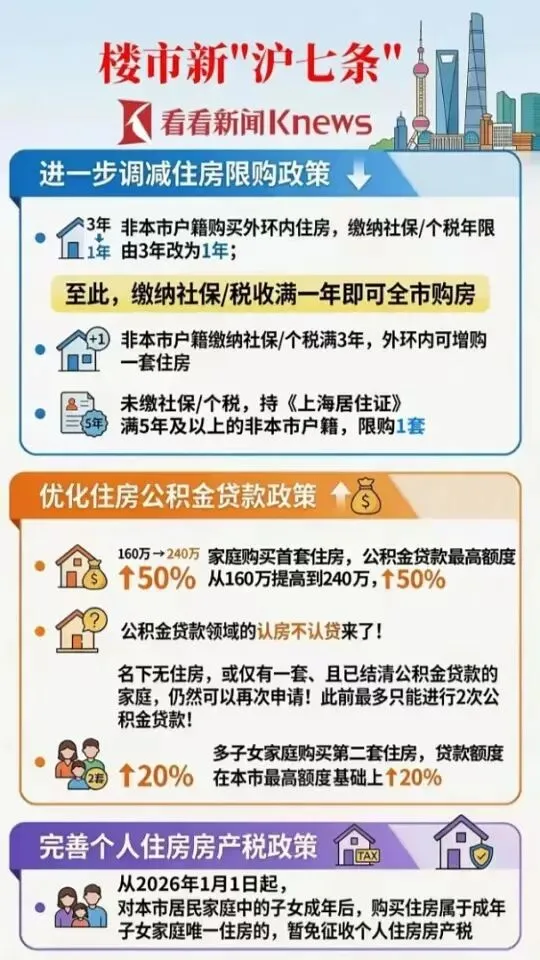

3月上海二手房成交一举冲至31,215套(含商业),较2月环比暴涨176%,同比上涨约6%,创下近五年来单月最高成交纪录。上一次月成交破3万套,还要追溯到2021年3月。 市场爆发并非全面反转,而是"以价换量"。克而瑞数据显示,3月二手住宅成交均价34,429元/㎡,环比下跌2.85%,同比下跌16.79%。不过,国家统计局/链家口径下,3月二手住宅均价约55,075元/㎡,环比微增0.08%,结束了连续33个月的下跌趋势,两者存在统计口径差异。 3月上海二手住宅中,总价200万元以下房源成交14,326套,占比50.3%;200-300万元区间成交6,058套,占比21.3%,两者合计超70%。刚需群体是这轮爆发的核心驱动力。 2月25日"沪七条"新政出台,非沪籍购房社保年限从3年缩短至1年,公积金贷款首套最高额度从160万元提至240万元。新政落地后,主流中介平台日活激增,带看量翻倍,前期积压的刚需需求集中释放。 同时,上海二手房挂牌量已连续9个月走低,周度挂牌量较高点缩减超20%。供给收缩叠加需求释放,供需矛盾凸显,助推成交量走高。 4月上海二手房成交28,742套,同比大涨22.3%~23%,创下近十年来4月单月成交最高纪录。虽然环比3月小幅回落约7.7%,但若剔除清明假期因素,实际动能与3月基本持平,市场热度并未实质性下滑。 价格方面,上海二手房价格实现三连涨:2月环比↑0.2%,3月↑0.4%,4月扩大至0.7%,涨幅居70城首位。国家统计局数据显示,4月上海二手房环比上涨0.7%,北京、深圳分别上涨0.4%和0.3%。 3月以刚需为主的格局在4月出现明显变化。总价500万元以上改善型房源成交虽未全面爆发,但小幅回升迹象明显。中原地产数据显示,300万元以内刚需房源占比较3月减少1个百分点,置换改善需求正在抬头。 4月11日,上海二手房单日网签达1,632套,刷新近五年单日成交最高纪录。链家数据显示,4月带看量维持高位,购房者决策周期从去年中期的49天缩短至39天,观望情绪明显消退。 中指研究院数据显示,5月1日至24日,上海二手房成交量同比增幅达29%,较4月的22%进一步扩大。5月10日单日网签1,664套,再度刷新近五年单日成交新高,热度不减反升。 进入5月,"卖旧买新"的置换逻辑正在加速落地。随着刚需房源快速去化,房东议价底气明显增强,部分优质房源甚至出现"跳价"案例。上海的二手房收购试点计划进一步扩大至五个中心城区,为"老破小"提供稳定退出渠道,进一步打通一二手置换链条。 "沪七条"自2月25日出台后,政策效应持续释放,已覆盖整个二季度市场。公积金贷款额度提升至最高324万元,大幅降低了刚需购房者的资金门槛;非沪籍购房门槛降至1年后,刚需需求得到有效激活。 2月25日"沪七条"新政是本轮行情的直接催化剂。非沪籍社保年限从3年缩至1年,公积金贷款额度提至历史新高(最高324万元),叠加房产税暂免等优惠,精准激活了此前被压抑的刚需与改善需求。同时,浦东、静安、徐汇三区试点收购二手房用于保障房,为"老破小"提供退出渠道,稳定了市场预期。 第二条:从"刚需托底"到"改善接棒",市场结构螺旋升级 3月 刚需主导 200万以下房源占比超50%,"以价换量" 4月 刚需为主,改善萌芽 300万以内刚需占比略降,改善小幅回升 5月 刚需+改善并举 置换需求加速入市,"老破小"议价空间收窄 刚需筑底打开了市场的流动性,随着低价房源快速去化,置换资金开始向改善型房源传导,形成"自下而上"的复苏链条。这波回暖的核心动力是刚需入场释放置换空间,而非普涨行情。 第三条:价格三连涨但涨幅有限,整体仍处温和复苏通道 上海二手房价格已实现连续三个月上涨,但涨幅仍属温和(2月0.2%→3月0.4%→4月0.7%)。与上一轮牛市周期(2020-2021年)的快速拉升相比,本轮复苏节奏明显更加审慎,市场并未出现非理性追涨,整体以"量稳价升"为主基调。  💡 总结:走出阴霾,但"慢牛"或许才是常态 "金三银四红五月"的成色,已经证明了上海楼市的回暖趋势并非昙花一现: · 3月,刚需入场、"以价换量",点燃了市场情绪; · 5月,热度延续,同比增幅进一步提升至29%,刷新单日成交纪录。 但客观来看,本轮回暖的核心逻辑仍是刚性需求的集中释放和政策托底效应的叠加,短期还难以演变为全面普涨。上海楼市正在进入"存量房主导"的新阶段——2025年二手住宅成交面积已占全市住宅总成交的60.30%,2026年1-2月这一比例进一步攀升至69.62%。市场结构的变化,决定了价格难以像过去那样大幅暴涨。对于购房者而言,无论是刚需"上车"还是改善置换,当前的窗口期依然存在,但"捡漏"的难度正在加大。

💡 总结:走出阴霾,但"慢牛"或许才是常态 "金三银四红五月"的成色,已经证明了上海楼市的回暖趋势并非昙花一现: · 3月,刚需入场、"以价换量",点燃了市场情绪; · 5月,热度延续,同比增幅进一步提升至29%,刷新单日成交纪录。 但客观来看,本轮回暖的核心逻辑仍是刚性需求的集中释放和政策托底效应的叠加,短期还难以演变为全面普涨。上海楼市正在进入"存量房主导"的新阶段——2025年二手住宅成交面积已占全市住宅总成交的60.30%,2026年1-2月这一比例进一步攀升至69.62%。市场结构的变化,决定了价格难以像过去那样大幅暴涨。对于购房者而言,无论是刚需"上车"还是改善置换,当前的窗口期依然存在,但"捡漏"的难度正在加大。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?