公司名下的房子,董事或股东可以住吗?

很多老板买房时都会问一个很自然的问题:

“既然公司有钱,公司买房,我作为董事或者股东,偶尔住一下,可以吗?”从生活逻辑看,好像没什么问题。公司是我开的,房子是公司买的,我住公司房子,似乎只是“左手换右手”。另外在中国,很多公司给高管或者员工提供宿舍,产生的费用在大家的印象中也是可以全额抵扣企业所得税。

但英国税务的逻辑不是这样。

在 HMRC 眼里,公司是一家独立法人。公司的钱不是老板的钱,公司的房子也不是老板的私人住宅。你可以控制公司,但你不能把公司资产当作自己的后花园。只要董事、股东或者他们的家人无偿或低价居住在公司房产里,税务问题就开始出现了。

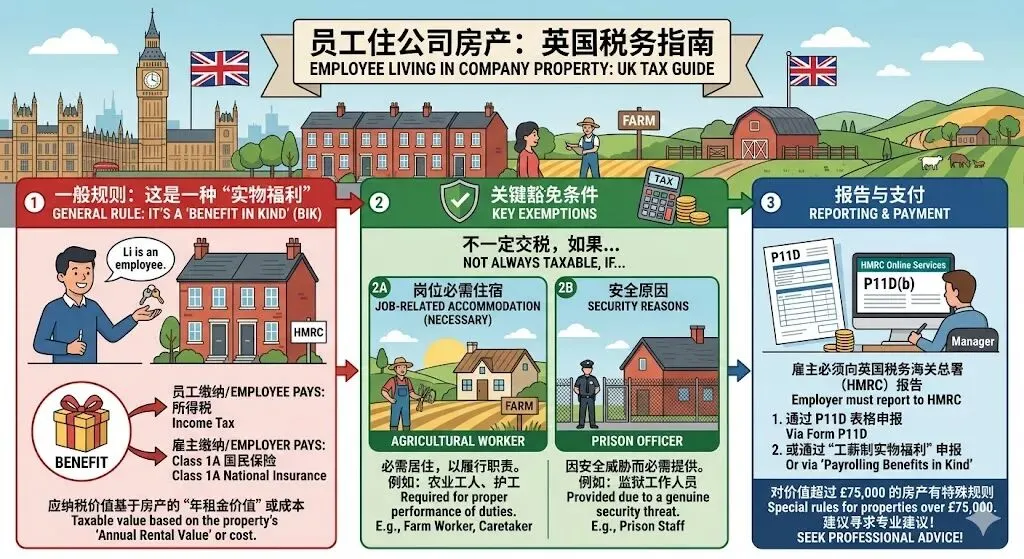

最典型的情况,是公司把房子提供给董事居住。这个时候,HMRC 通常不会把它看成“公司资产的自然使用”,而会看成公司向董事提供了一项福利,也就是 benefit in kind。说得直白一点:公司没有直接给你发现金工资,但它给了你一个可以居住的房子,这本身就有经济价值。

这个经济价值需要计算,需要申报,很多情况下还需要放进 P11D。董事个人可能要为这项福利缴纳所得税,公司也可能要承担 Class 1A National Insurance。

这就是为什么很多人以为“公司买房节税”,最后却发现,公司房产变成了一个每年都要解释、申报、计算和缴税的麻烦源。更关键的是,董事的住宿福利豁免并不好拿。有些人会说:“我住在那里是为了工作方便。” 这句话听起来合理,但在税法里不一定够用。

英国税务规则确实承认某些工作需要住宿。例如酒店经理、看门人、农场工人等,海上钻井平台工人,住在工作场所可能是履行职责的必要条件。但普通公司的董事,尤其是有股份、有控制权的董事,通常很难说服 HMRC:这套房子是“工作必须”,而不是“个人便利”。这套房子不是董事开展工作的必要条件。

如果是股东住进去,问题可能更微妙。

如果股东不是员工,不走工资体系,看起来似乎不适用 P11D。但这并不代表没有税。对于 close company,也就是通常由少数人控制的私人公司,公司向股东或其关联人士提供利益,可能被视为对 participator 的利益输送,甚至被重新定性为 distribution。换句话说,HMRC 可能会说:公司其实是在以非现金方式给股东分配价值。

这时候问题就不只是“要不要交税”,而是税务性质可能发生变化:它可能不是工资,不是普通租金,也不是简单报销,而是公司向股东转移经济利益。

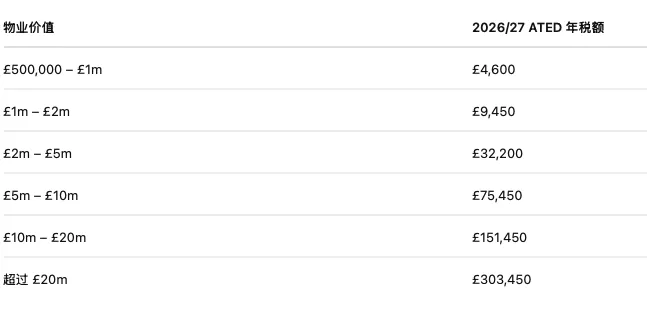

还有一个很多客户容易忽略的炸弹:ATED。

如果公司持有英国住宅物业,价值超过 £500,000,就要考虑 Annual Tax on Enveloped Dwellings。很多商业出租物业可以申请 ATED relief,但前提是它是真正商业出租,并且通常不能被公司 owner 的 connected person 占用,甚至不能可供他们占用。根据2026/27 ATED 年税表,税务成本一点也不低!

所以,如果一套公司名下的房子,本来可以作为出租业务资产处理,但后来董事、股东或者其家人住进去了,这可能直接破坏商业 relief 的逻辑。房子从“商业资产”变成了“被公司壳包起来的私人住宅”,税务风险立刻升级。

更现实的问题是:如果公司买房时就有私人居住目的,还可能影响 SDLT、公司税扣除、贷款利息处理、维修费用扣除,以及未来出售时的税务结果。个人自住房出售可能有 Private Residence Relief,但公司不是自然人,公司名下住宅出售时并不会因为董事住过就自动变成个人主住宅。很多老板以为“我一直住在那里,所以以后卖房不用交税”,这在公司持房结构下通常是一个危险误解。

那么是不是完全不能住?

不是。

可以住,但要有规则。

第一种做法,是董事或股东按照市场租金向公司支付租金,并且要有正式 tenancy agreement、租金评估依据、银行流水、董事会批准和账务记录。这样可以把问题往商业租赁方向处理。但如果租金低于市场价,差额仍然可能构成福利或利益输送。

第二种做法,是公司明确将住宿作为董事薪酬福利的一部分,按 HMRC 规则计算 taxable benefit,做 P11D 或 payroll benefit,并缴纳相应税款和 Class 1A NIC。这种做法不一定最省税,但最干净。

第三种做法,是如果公司本身是房地产出租公司,那么最好保持房产对第三方商业出租,避免董事、股东、家属或关联人士居住。这样更容易维护公司房产的商业属性,也更容易支持相关成本扣除和 ATED relief。

最不建议的做法,是“先住着,账上不体现,租金也不收,等HMRC问了再解释”。英国税务最怕的不是税高,而是事实和文件对不上。人住在里面,水电账单在那里,Council Tax在那里,地址记录在那里,银行流水在那里。税务局真正查起来,生活痕迹比合同更诚实。

所以,公司名下房产能不能给董事或股东住?

答案是:能住,但不能当作没事发生。

一旦董事或股东住进去,这套房子在税务上就不再只是资产负债表上的 investment property,而可能变成一项员工福利、股东利益输送、ATED风险资产,甚至是未来出售时的税务争议来源。

一句话总结:

公司可以买房,公司也可以提供住宿;但老板不能把公司房子当成自己的私人钥匙。在英国税务里,门一打开,P11D、Class 1A NIC、ATED 和 close company rules 可能就一起进来了。

更多税务问题欢迎发信息详细咨询。也请订阅我们的文章。