重磅!胡润研究院最新发布的《2026中国高净值家庭财富管理报告》揭示了一个关键转折——保险,首次超越房地产,成为中国高净值家庭财富配置的第一大品类。

是的,你没看错。那些曾经“买房如买白菜”的富豪,正经历一场财富逻辑的深层迭代:从“囤房”到“投保”,从追求资产膨胀到锁住安全底线。这股洪流背后,究竟隐藏着怎样的时代密码?

胡润这份报告里的三组数据,值得逐条拆解。

资产天秤倒向保险

2021年:房产在高净值家庭总资产中占比约45%,保险与年金类资产仅占12%。

到了2026年:房产的占比已滑落至32%,而保险及年金类资产则一路攀升到28%,不仅反超理财和基金,更跃升为仅次于现金的资产配置“第二极”。

最令人意外的是:每年缴纳保费超过100万元的大额保单,在过去一年里的成交数量飙升了67%。

抛售房产,换仓保险

在受访的高净值家庭中,有41%过去一年内至少卖出了一套非核心地段的房子。而在这些卖房家庭里,超过七成将部分回笼资金投向了终身寿险、年金险或增额终身寿险。

买保险的首要动力:从博收益转向保传承

在问到“为何购买大额保单”时,高净值家庭的回答排序如下:

排第一的是“财富定向传承”,占比高达83%;

排第二的是“资产保全与债务隔离”,占76%;

而“追求收益”仅排第五,只有32%的人在意。

说白了:富人抢着买保险,不是为了吃利息,而是为了写名字——谁继承、怎么隔离,自己说了算。

想看懂这轮“财富大转移”,首先要看清三个正在落幕的红利期。

红利一:房产“稳赚不赔”的红利正式退潮

过去二十年,买房几乎是中国人最稳的造富通道。但今天,三大变化正在发生:

价格回调:一线城市部分二手房从2021年高位回落15%–25%,市场流动性明显萎缩;

成本上升:房产税试点扩围消息再起,持有房产不再“零成本”;

政策转向:“房住不炒”成为国策,房子的金融属性被持续剥离。

一位卖掉深圳两套房、转而买入千万级年金的企业主这样感慨:

“过去觉得房子能传三代,现在看更像烫手山芋。房价涨了只是账面上的数字,跌了却是实打实的亏损。而保单里的钱,白纸黑字写进合同,谁也动不了。”

红利二:无风险“躺赚”的红利已近尾声

过去闭眼买理财就能稳稳收钱的日子,一去不返。三大信号说明问题:

而同样一笔钱如果放进增额终身寿险,可以在监管框架内锁定接近3%的复利,白纸黑字写进合同,市场起落与你无关。

红利三:创富一代“随心传”的红利画上句号

过去,富人们普遍认为“我的钱我做主,想给谁就给谁”。但现实中的三大风险让传承变得不再简单:

而保险凭借其独特的法律属性——可指定受益人、合法框架内免于债务追偿、现行政策下免征遗产税——正好破解了“财富不听话”的难题。

有钱人并不傻,他们敢把几千万砸进保单,是因为保险做成了其他资产根本做不到的四件事。

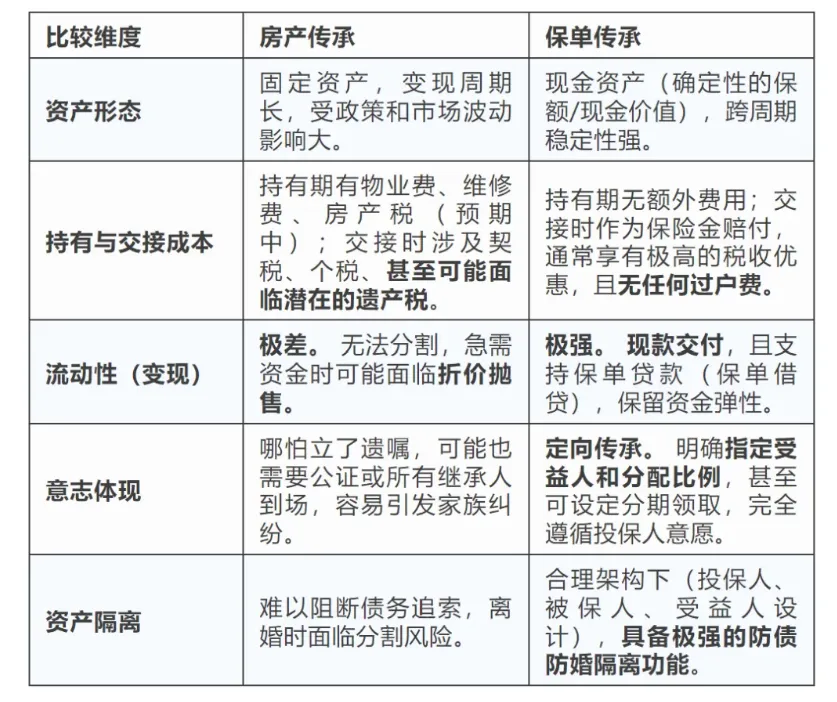

其一:精准传承,零纠纷

房产、存款、股票这类资产,如果人走了,就得走法定继承程序——所有继承人要么同意公证,要么放弃,要么上法庭打官司。

而保单不一样:只要指定了受益人,身故金直接打入受益人账户,无需征得任何人同意,也不用先清偿被继承人的债务。

真实案例:浙江有位做服装厂的老板,独生女出嫁。他拿出2000万买了终身寿险,受益人只写女儿一个人的名字。他这样对我说:

“这笔钱,将来只属于我闺女,不管她婚姻怎么变,谁也拿不走。”

这就是——私密、确定、零损耗的财富传递。

其二:家企不分,保单来搭“防火墙”

企业主最大的焦虑莫过于——企业债务和家庭资产之间没做好隔离。一旦公司资金链断裂,老板的房产、车子、存款都可能被债权人拿走抵债。

但在法律实践中,保单的资产隔离功能是有条件的:如果投保时间较早、投保时没有恶意避债嫌疑,且保单明确指定了受益人,那么这张保单的现金价值和身故保险金,通常不会被认定为可被法院强制执行的个人财产。

这相当于给家庭财富筑起了一道“防火墙”。

其三:利率下行周期,保单帮你锁住收益

没有人能猜到30年后利率会是多少。但在利率长期走低的大趋势下,增额终身寿险和年金险的优势就凸显出来了——它们能把接近3%的复利用合同固定下来,伴随终身。

别看3%好像不高,真要到了负利率时代,这就是弥足珍贵的正收益资产。

其四:税务筹划,提前布局

目前我国还没有正式开征遗产税,但《民法典》继承编的相关规定以及财税部门多次释放的信号,已经让高净值人群不敢掉以轻心。

而保险在这方面有着天然优势:根据现行《个人所得税法》第四条,保险赔款免征个人所得税;同时,身故保险金不计入遗产总额,这为未来如果推出遗产税时,留下了合法合规的筹划空间。

从守护家庭财富的角度来看,保险比房产更胜一筹,主要体现在三点:

第一,财富定向流转:通过指定受益人,绕开法定继承的复杂程序,避免身后纠纷;

第二,资产自带“隔离墙”:尤其对于占到高净值人群54%的企业主来说,保单能把企业经营风险和家庭财产划清界限,防止公司危机吞噬家底;

第三,现金流稳定可靠:保险能按约定提供子女教育、养老等长期资金,不像卖房变现那样充满不确定性。

正是这三大优势,让保险成为高净值家庭财富传承中名副其实的“压舱石”。

你可能会想:“我又不是那些身家几千万的有钱人,买不买大额保单,跟我有什么关系?”

其实关系不小。

因为任何趋势都不是一夜之间冒出来的,它总是从财富金字塔的顶端,一层一层往下传导。富裕阶层的资产布局,往往比普通家庭早5到10年。

你不妨从下面三个角度,重新审视一下自己的财富安全底线:

第一,审视你家的“财富地基”够不够稳

在你所有的家庭资产中,有多大比例是“确定、安全、随用随取”的?假如房产占比高达七八成,那就要当心流动性风险了。建议至少把一部分房产或其他高波动资产,转换成年金或增额终身寿这类能长期锁定利率的保险产品。

第二,千万别低估“指定受益人”这件事

哪怕你只有几十万的寿险保额,也一定要把受益人的姓名、身份证号和分配比例写得清清楚楚。尽量不要填“法定”,否则将来继承人还得跑公证、折腾一大堆手续。就这一个不起眼的小操作,能省掉日后数不清的家庭扯皮。

第三,趁年轻身体好,提前锁住一笔长期的确定性现金流

利率持续走低,这几乎是板上钉钉的事。现在的3%,到了2036年没准就是让人羡慕的“高收益”了。

如果你关心养老、子女教育或者家庭的安全垫,年金险和增额终身寿险的问题早就不是“买不买”,而是“何时买、配多少”。

——每年多存一份养老年金,等于给60岁的自己提前备好一份不靠子女、不怕延迟退休的“月薪”;

——给孩子配一份教育金,意味着无论将来家庭发生什么变故,他上大学、出国留学、结婚成家的那笔钱,都雷打不动。

归根结底,财富传承的核心命题只有一个:你留下的钱,最终会不会违背你的本意。

保险为什么能成为高净值家庭眼中的“新一代传家宝”?

因为它不押涨跌、不拼运气、不怕婚变、不惧债务。

它只专注一个目标:把你半生打拼下来的家业,按你的心愿,送到你想交付的人手里。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?