中指研究院于2026年6月1日发布百城房地产价格指数,2026年5月全国楼市延续新房微涨、二手房下跌的整体格局,市场分化态势进一步凸显;租赁市场需求有所回落,整体回暖基础仍不稳固。

一、新房市场:整体小幅上行,核心城市领跑上涨

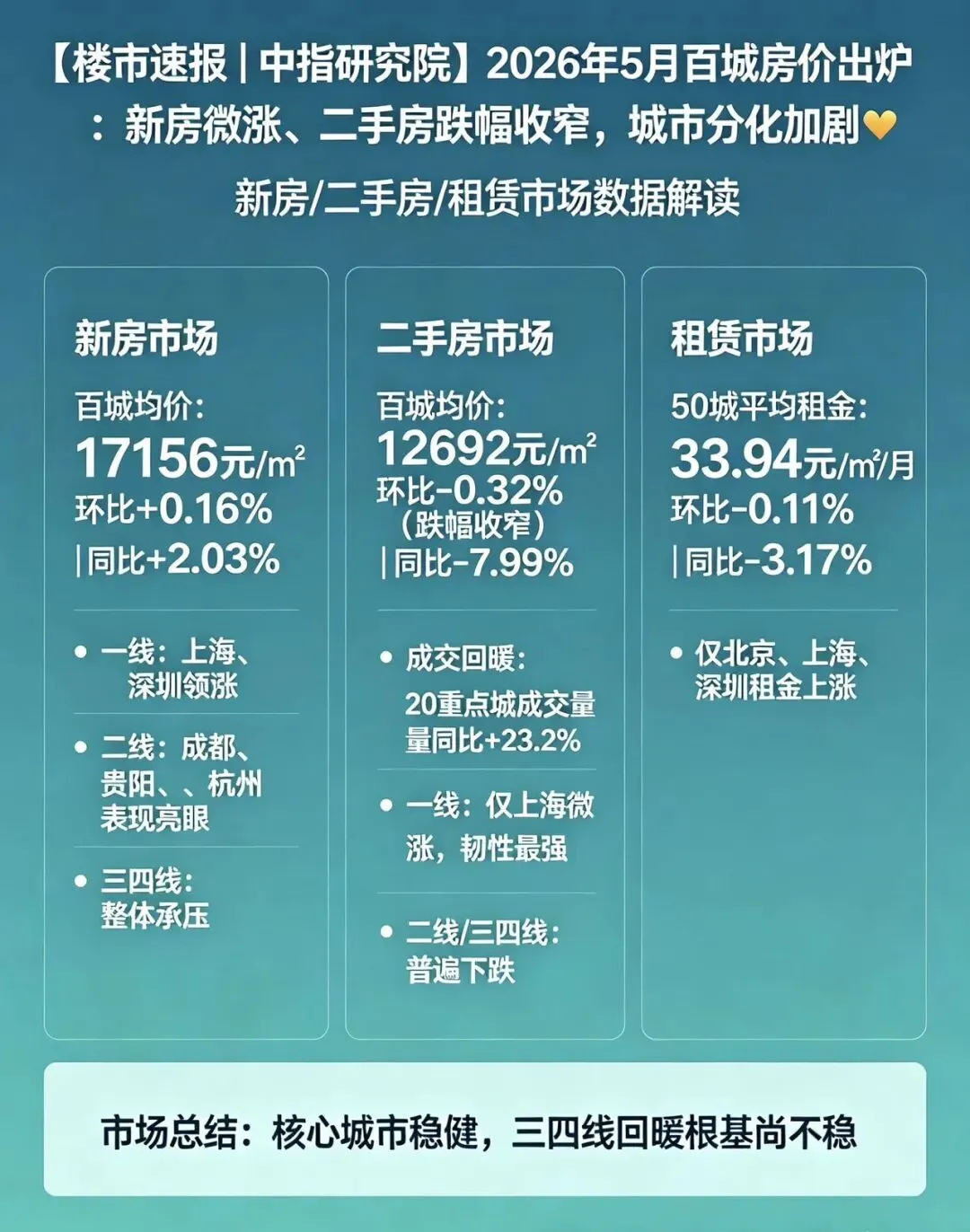

5月百城新建住宅均价17156元/㎡,环比微涨0.16%,同比上涨2.03%。

从涨跌城市数量来看,100城中仅29城房价环比上涨,65城下跌,6城持平,多数城市新房价格仍承压。

分能级表现差异明显:

• 一线城市环比上涨0.26%,上海(0.65%)、深圳(0.50%)领涨;

• 二线城市环比上涨0.23%,成都(1.27%)、贵阳(0.83%)、杭州(0.73%)涨幅靠前;

• 三四线城市承压下行,环比下跌0.14%,其中中山跌幅达0.43%。

值得关注的是徐州:新房价格环比有所回落,不过前5月二手房成交量同比大涨59%,市场呈现典型的以价换量特征。

二、二手房市场:跌幅持续收窄,一线城市韧性凸显

5月百城二手住宅均价12692元/㎡,环比下跌0.32%,跌幅较上月收窄0.14个百分点;同比下跌7.99%,且已连续25个月环比下行。

成交端有所改善,20个重点城市二手房成交量同比上涨23.2%,上海成交2.3万套、北京成交1.4万套,市场活跃度有所提升。

分能级来看:

• 一线城市仅上海环比微涨0.13%,其余一线小幅下跌,整体韧性最强;

• 二线城市环比下跌0.34%,南京、武汉同比跌幅超11%,压力突出;

• 三四线城市环比下跌0.38%,部分城市单月跌幅在0.7%–2.5%之间。

徐州二手房表现亮眼:五一期间成交暴涨70%,前5月整体成交量同比上涨59%,但房价依旧承压,量价背离明显。

三、租赁市场:需求降温,仅一线核心城市租金坚挺

5月全国50城住宅平均租金为33.94元/㎡/月,环比下跌0.11%,同比下跌3.17%,整体租赁需求有所回落。

仅北京、上海、深圳三座一线城市租金实现环比上涨,其余城市普遍走弱。

从整体市场结构来看:核心城市优质房源量价齐升,市场表现稳健;而三四线城市库存高企,不少城市去化周期超30个月,虽短期呈现“量稳价稳”态势,但整体回暖根基尚不牢固。