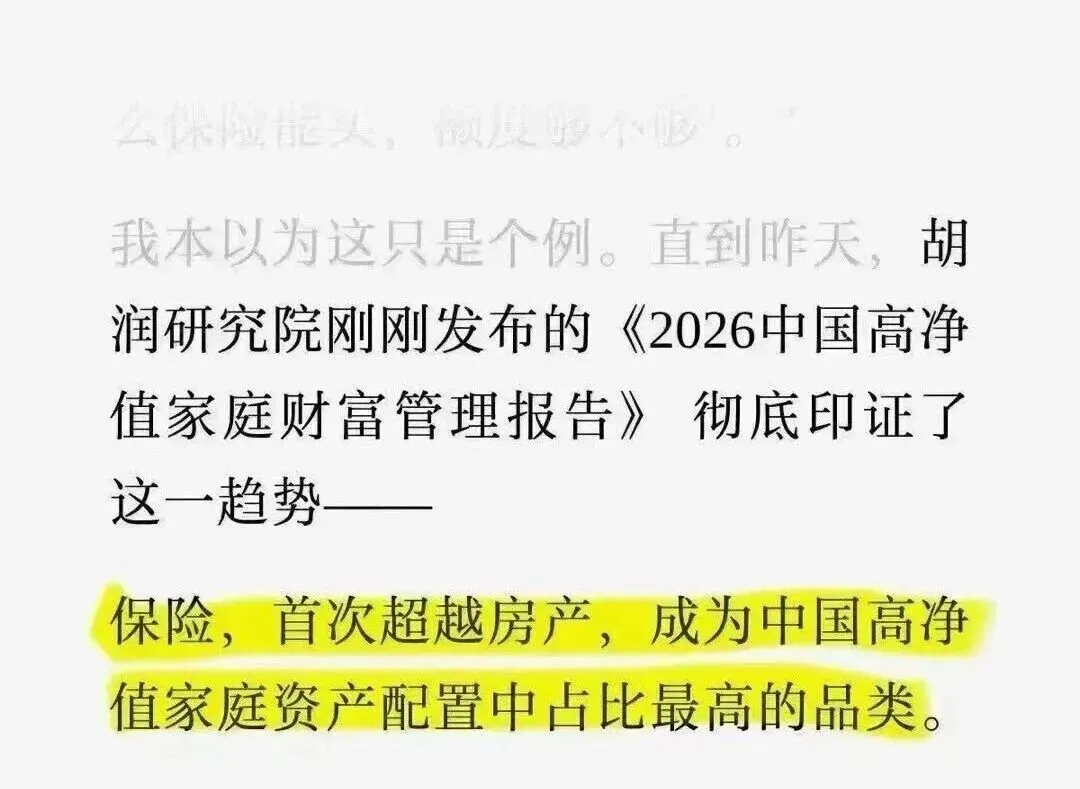

重磅反转!胡润最新报告:保险首超房产,富人正在集体 “卖房买保”

- 2026-06-17 03:14:38

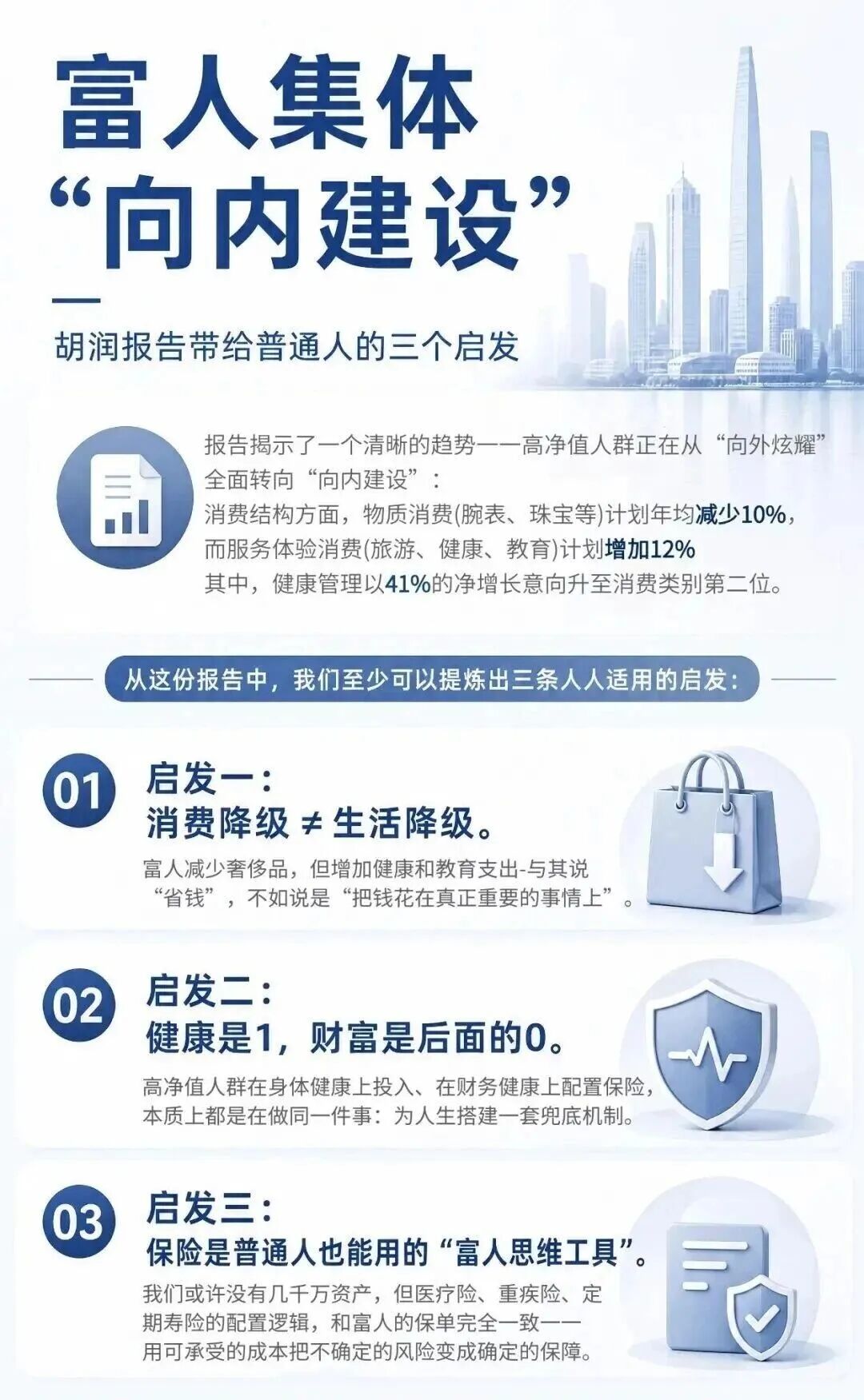

胡润研究院最新发布的《2026中国高净值家庭财富管理报告》,抛出一个

颠覆性结论:保险首次超越房产,成为高净值家庭资产配置的核心品类。

曾几何时,“买房囤房” 是富人财富密码;如今,卖房买保已成圈层共识,这场财富大迁徙,藏着未来几年的资产配置真相。

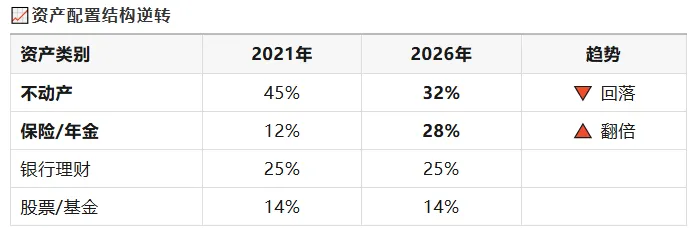

一、核心数据暴击:房产缩水,保险5年翻倍

报告里的几组关键数据,直接印证财富风向的逆转:

📎 数据来源:胡润研究院《中国高净值家庭财富管理报告》,2026.5.26

2021 年:高净值家庭资产中,房产占比 45%,是绝对主力;保险 / 年金仅12%,处于边缘位置。

- 2026 年:房产占比跌至32%,持续缩水;保险 / 年金飙升至28%,5年近乎翻倍,一举超过理财、基金,成为仅次于现金的第二大资产。

更惊人的是大额保单热度:过去一年,年交保费 100 万以上的大额保单,成交量暴涨 67%。

行动上更果断:41% 的高净值家庭一年内卖掉至少一套非核心房产,其中七成以上将回笼资金投入终身寿险、年金险、增额终身寿险中。

而富人买保险的核心目的,早已不是 “赚收益”:83% 为财富定向传承,76% 看重资产保全、债务隔离,仅 32% 关注收益。

一句话总结:富人买保险,图的不是高回报,而是稳稳当当把钱留给想给的人。

二、房产神话落幕,三大时代彻底终结

富人集体弃房买保,本质是过去二十年的财富逻辑正在崩塌,三大时代正式终结:

1. 房产 “稳赚不赔” 时代结束

过去买房躺赚的日子一去不返:一线城市二手房较 2021 年高点下跌 15%-25%,流动性枯竭,想卖难出手。

房产税试点风声不断,持有成本攀升;“房住不炒” 国策下,房产金融属性持续剥离。

2. 无风险 “躺赚” 时代结束

利率下行成长期趋势:10 年期国债收益率跌破 2.3%,银行五年期定存进入 “1% 时代”。

50 万存银行一年,利息不到 1 万;而同等资金投入增额终身寿险,可终身锁定接近 3% 的复利(监管框架内),收益写进合同,不受市场波动影响。

3. 财富 “随意传承” 时代结束

过去 “我的钱想给谁就给谁”,现实却藏着诸多风险:子女婚变,一半家产可能沦为他人财产。

企业债务爆雷,家庭资产或被连带追偿。

遗产税虽未开征,但信号频出,无人敢赌。

而保险的法律属性 ——指定受益人、合法隔离债务、免征遗产税(现行政策),完美解决财富传承的各类痛点。

三、保险凭啥成 “新传家宝”?四大优势无可替代

富人砸千万买保单,不是盲目跟风,而是保险具备其他资产无法比拟的核心价值:

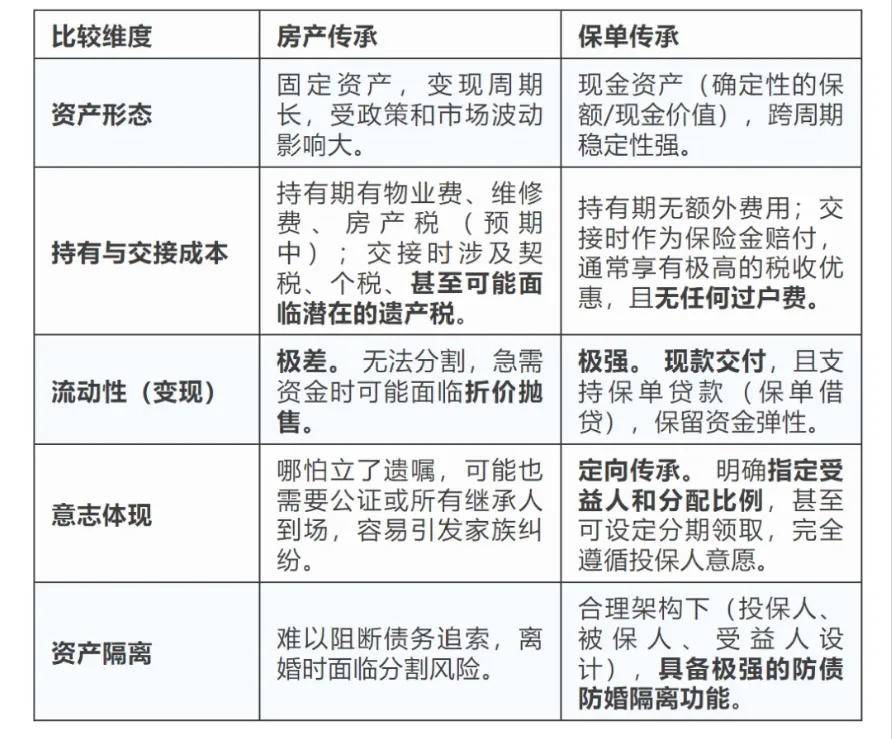

1. 定向传承,无纠纷、不缩水

房产、存款、股票身故后需走法定继承,要所有继承人公证、放弃,甚至打官司。而保单指定受益人后,身故金直接打入受益人账户,无需他人同意,不用偿还被继承人债务。

真实案例:浙江一位服装厂老板,为独女投保 2000 万终身寿险,指定女儿为唯一受益人。

他明确表示:“这笔钱只属于我女儿个人,不管婚姻如何,谁也分不走。”

2. 资产隔离,守住家庭底线

超半数高净值人群是企业主,“家企不分” 是最大隐患 —— 企业债务爆雷,房产、存款、车辆可能被全部查封。

而法律实践中,指定受益人的保单现金价值及身故金,通常不被认定为可执行财产(排除恶意避债),为家庭财富筑起 “防洪堤”。

3. 锁定利率,穿越周期波动

没人能预测 30 年后的利率,但在利率持续下行的长周期里,增额终身寿险、年金险可用合同锁定终身接近 3% 的复利。

在低利率甚至负利率时代,这份确定的正收益,是稀缺的 “财富压舱石”。

4. 税务优化,未雨绸缪

虽然中国目前没有遗产税,但《民法典》继承编和财税部门的多次吹风,让高净值人群不敢掉以轻心。

而保险赔款免征个人所得税(现行《个人所得税法》第四条),身故金不计入遗产总额,为未来可能的遗产税留下了合法的筹划空间。

四、对普通中产的启示:趋势下沉,提前布局

从资产安全维度看,保险的优势远超房产:

其一,保险可以实现定向传承,通过指定受益人避免遗产纠纷。

其二,保险资产具有独立性,可有效隔离企业经营风险与家庭财富,尤其对于占高净值人群54%的企业主而言,能防止企业危机波及家族资产。

其三,保险提供稳定的现金流,可覆盖子女教育、养老等长期需求,避免房产变现的不确定性。

以上优势,让保险成为高净值家庭传承的“压舱石”。

五、对普通中产家庭,这轮财富迁徙有什么启发?

你或许觉得 “千万保单” 离自己很远,但高净值人群的配置方向,往往领先普通家庭 5-10 年。

这场财富迁徙,早已给中产敲响警钟,3 个动作可提前筑牢财富安全底盘:

1. 检查你的“财富底盘”

你家的资产里,有多少是“确定、安全、随时可变现”的?如果房子占了七八成,就要警惕流动性风险。至少要把一部分房产或其他高风险资产,置换为终身锁定利率的保险资产

2. 不要低估“指定受益人”的力量

哪怕你只有几十万的寿险保额,也请务必明确填写受益人姓名、身份证号、比例。不要写“法定”,否则将来继承人要去公证、跑断腿。

这一个小动作,就能避免无数家庭纠纷。

3. 趁年轻健康,锁定长期现金流

利率下行是确定性趋势,今天的 3%,未来可能成为 “高收益”。

年金险、增额终身寿险,不是 “要不要买”,而是 “什么时候买、买多少” 的问题。

每年存一份养老年金,就是给未来的自己多一份 “不靠儿女的工资”;给孩子配一份教育金,确保其大学、留学、婚嫁有确定资金支持。

保险凭什么成了高净值人群的“传家宝”?

因为它不赌涨跌,不靠运气,不惧婚变,不怕债务。

它只做一件事:把你辛苦创造的财富,以你希望的方式,给你希望给的人。

【免责声明】

本文内容仅为个人观点与研究分享,不构成任何投资、投保或理财建议。文中所涉数据、资料均来源于香港各大保险公司、银行等公开官方渠道,仅供个人学习、交流与探讨使用,不提供专业指导、业务邀约或产品销售服务。关于投保、银行开户等相关决策,建议您结合自身实际情况,咨询持牌专业人士后再行判断,自行承担相关风险与责任。

【关注公众号了解更多香港咨询】

精选过往文章

彭博重磅:2026 香港登顶全球最大财富中心,港险新单直冲 210 亿美元!