500万房产、贷款300万,账面200万净资产:别再自我欺骗了

- 2026-06-11 14:21:28

在上一篇文章存款150万,净资产-53万:每个家庭都需要一张资产负债表中,我结合自身经历和大家重新探讨了资产的定义。

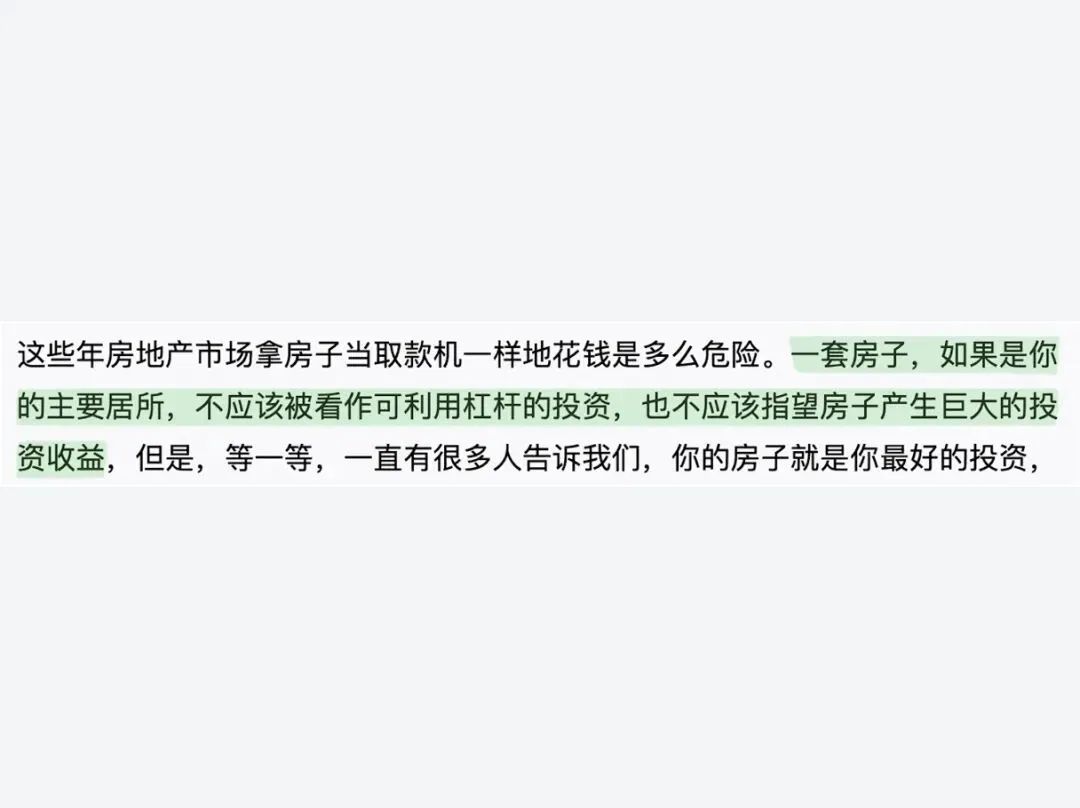

文章发布后,收到不少读者留言讨论,其中一个观点很有代表性:北上广深一套市值 500 万的房子,背负 300 万贷款,账面净资产还有 200 万,房子难道不算资产吗?

从会计学的计算方式来看,这个说法完全成立。

曾经的我,也和大多数人一样,默认房产市值就是握在手里的真实财富。过去二十年房价连续稳步上涨,我们很容易陷入一种认知:只要持有房产,个人资产就在不断增值。

但随着这两年持续梳理家庭财务、实践资产配置,我慢慢想明白一件事:账面上的数字,和真正能给你带来安全感的资产,是两码事。

会计报表上的“账面拥有”,和理财视角里能创造实际价值的资产,要分得清才行。

《钱:7 步创造终身收入》

一、重新理解资产:核心看现金流与流动性

到底什么样的东西,才算真正的资产?托尼·罗宾斯在《钱:7 步创造终身收入》一书中,给出了很通俗也很实用的判定标准:优质资产,核心是可以持续为持有者带来正向现金流。

顺着这个思路,我判断一项资产会重点看三点:能否产生稳定收益、变现是否便捷、紧急变现会不会产生亏损。用这三个维度去看我们自住的房子,答案其实很清晰。

自住房首先是纯粹的消费品,不会产生收入,物业费、日常维修、水电燃气等支出,每月都在形成固定的现金流出。

其次,房产的流动性很差。关于资产流动性的重要性,博多·舍费尔在《财务自由之路》中也间接印证了这一观点——他认为,资产配置要考虑变现的便捷性,过于集中的资产会削弱家庭的抗风险能力。

真遇到突发状况急需用钱,房产很难立刻转换成现金,若急于出售,往往还要折价让利。

二、多数家庭的现状:财富集中凝固在房产中

不妨结合权威数据来看整体现状。据央行2025年城镇居民家庭资产负债调查,国内城镇家庭的财富结构高度集中在房产上,房产净值在家庭总资产中占比极高,金融类可灵活支配的资产占比偏低。

这也是很多家庭的真实写照:名下房产价值不菲,看似家底丰厚,可真正能随时取用、应对风险的流动资金却十分有限。

大量财富被“锁”在了不动产里,变成了看得见,却用不了的纸面财富。

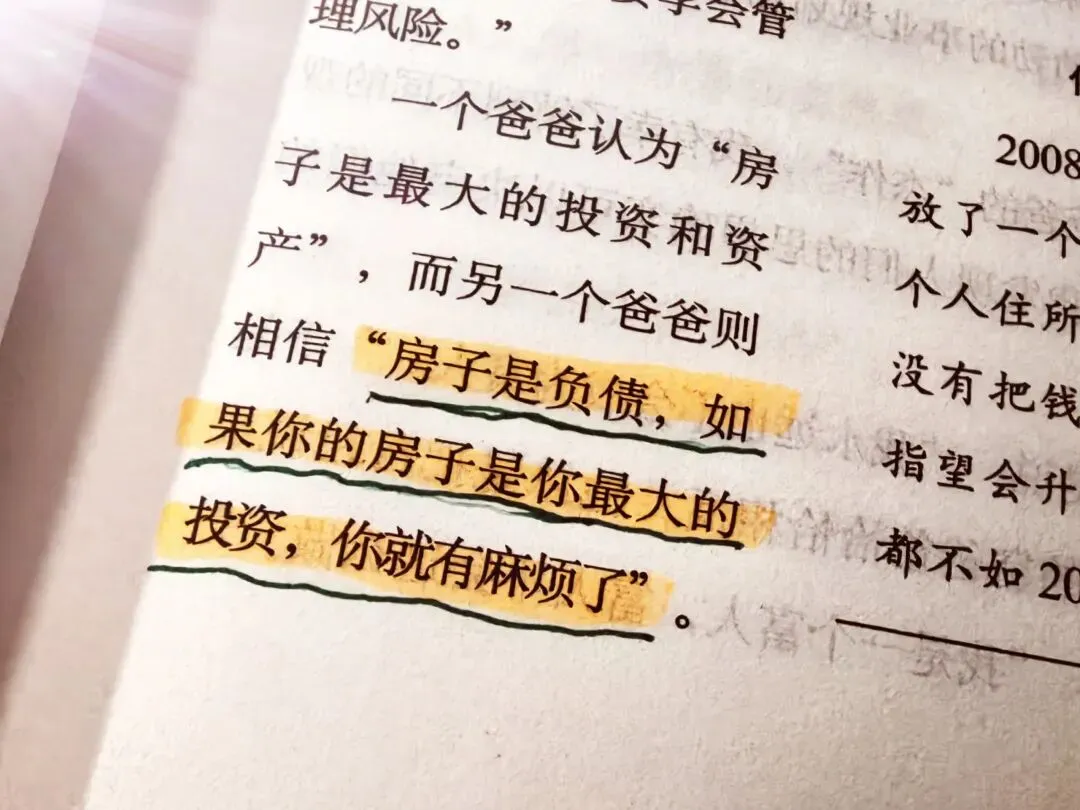

《富爸爸穷爸爸》

三、算一笔实在账:房子能否自己“养活”自己

很多人默认房产可以保值、创收,我们再结合当下市场情况简单测算。结合2025年房产行业公开数据,一线城市住宅整体租金回报率普遍偏低,而当前商贷利率明显高于租金收益。

以一套市值500万的房产举例:按照1.55%的租金回报率计算,房屋年租金约7.75万元。若房屋贷款400万,按3.05%的年利率核算,每年仅利息支出就达到12.2万元。

一年的租金收入,尚且无法覆盖利息,更不用说再去承担本金、物业和维修等额外开销。

不难看出,自住房屋很难实现“自我供养”。我们必须客观区分:房子能给我们安稳的住所,但如果把它当成持续创收的投资品,大概率希望会落空。

四、个人心得:理性看待房产,守住财务底气

我完全理解大家想拥有一套属于自己房子的心愿,在大城市安家,房子承载的安全感与归属感,是无法用数字衡量的。在2020年买了第一套房的我深有体会。

结合自己这几年的思考,分享几点务实的个人看法:

第一,放下增值执念。自住房的第一属性是居住——房价上涨是账面数字,房贷月供才是真金白银。

第二,把现金流和负债管理放在首位。房产市值高低是一回事,手里有多少可自由支配的现金,才是家庭抗风险的核心。不必执着于账面净资产的数字,稳定的现金流远比未必准确的估值重要。

第三,养成梳理家庭财务的习惯。我现在会定期整理家庭的收支与资产情况,比起总资产规模,我更关注流动性净现金流,这才是我们真实的财务底气。

房子可以是温暖的港湾,但未必是能持续创收的资产。跳出固有认知,理性看待房产与财富的关系,我们才能开始真正掌控自己的生活。

你家房产在总资产中占比大概多少?有没有房贷?是否被房贷影响了日常现金流?