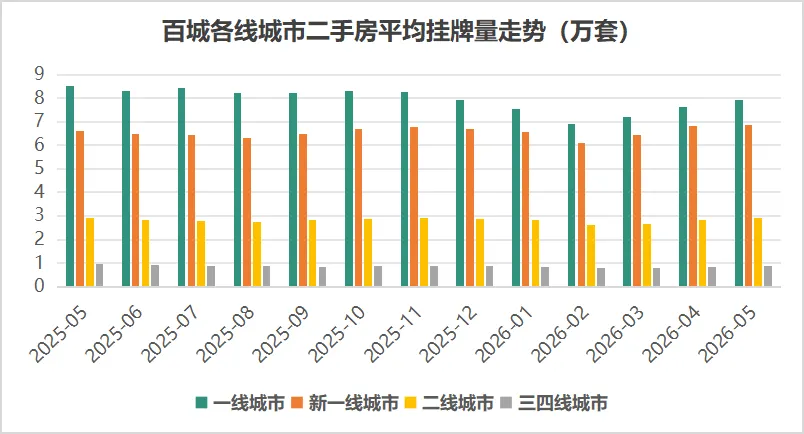

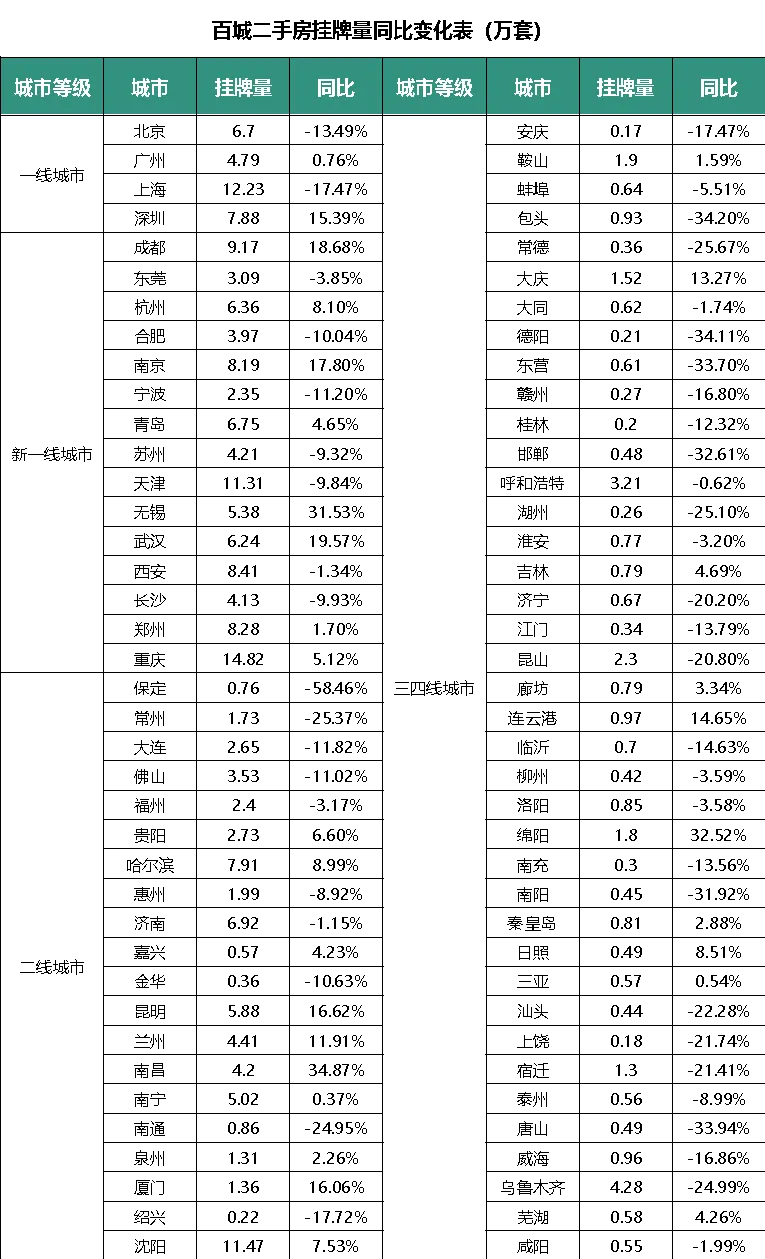

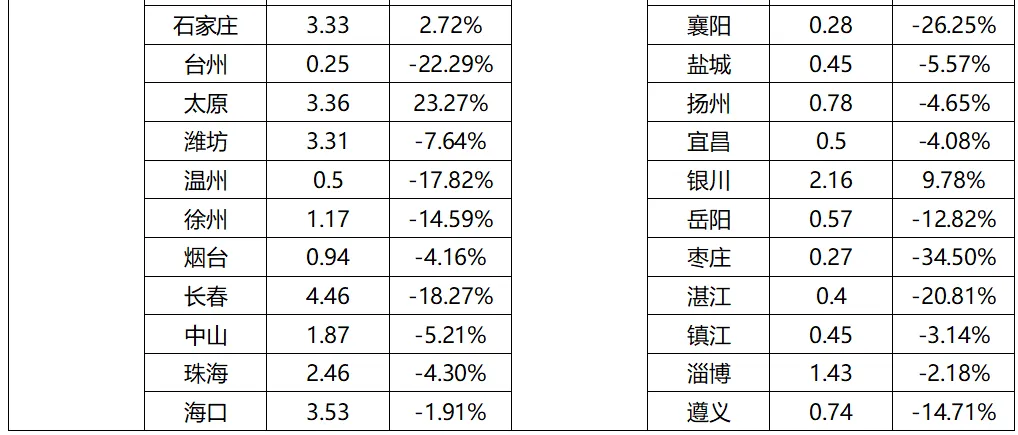

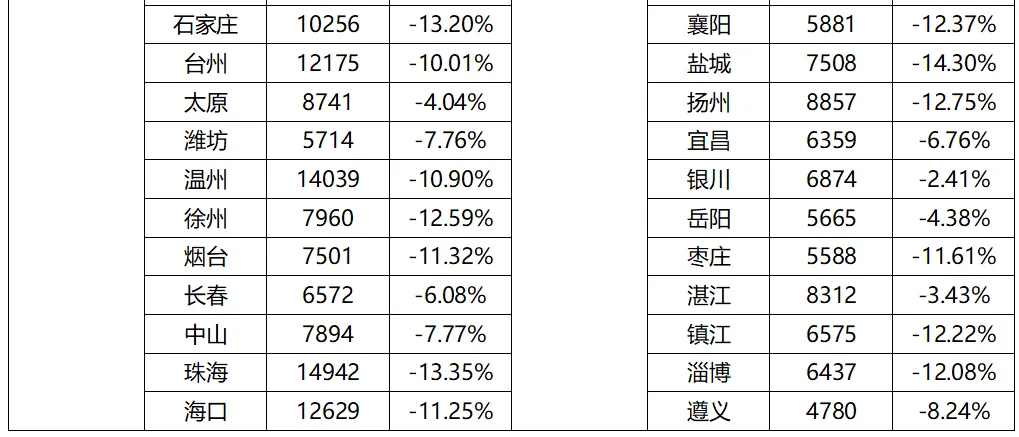

2、百城二手房挂牌量同比变化

从重点城市同比变化来看,呈现显著的两极分化格局,部分城市挂牌量大幅增长,部分城市则持续收缩,具体表现如下:

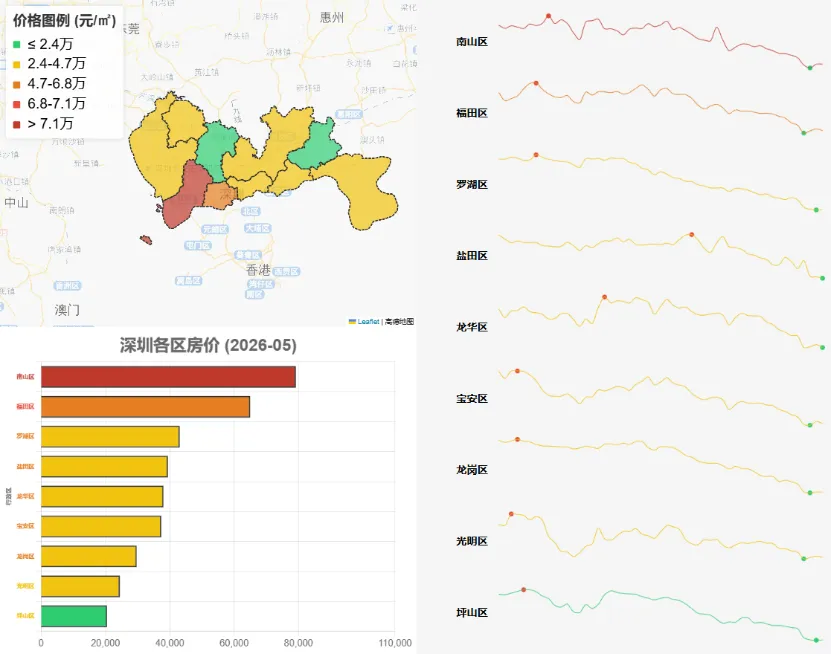

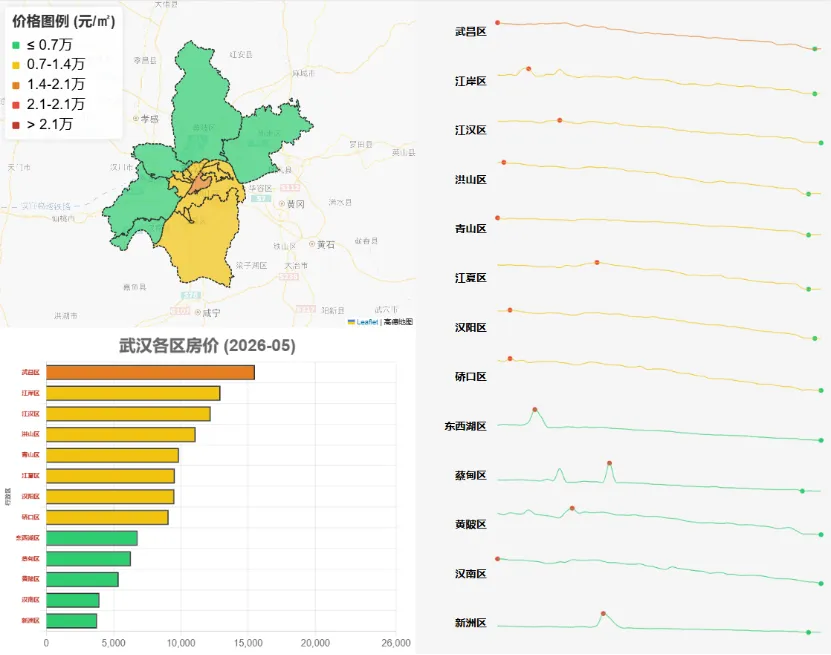

增长TOP城市(按同比增幅从高到低):南昌(+34.87%)、绵阳(+32.52%)、无锡(+31.53%)、太原(+23.27%)、武汉(+19.57%)。其中,南昌挂牌量达41962套,绵阳挂牌量达18047套,无锡作为新一线城市代表挂牌量达53810套,武汉挂牌量达62436套,这些城市挂牌量激增反映当地市场供给端结构性调整和政策效应传导。

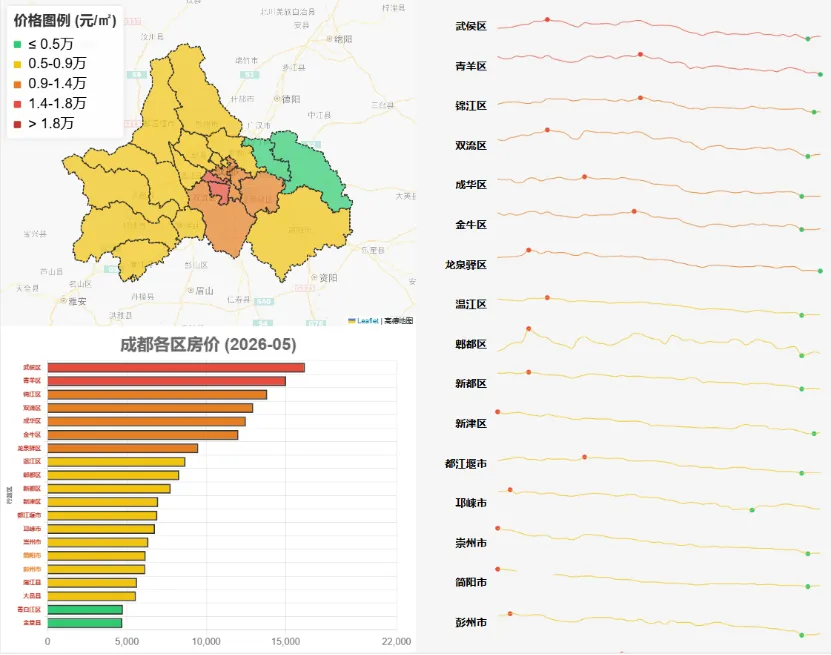

下降TOP城市(按同比降幅从大到小):保定(-58.46%)、枣庄(-34.50%)、包头(-34.20%)、德阳(-34.11%)、唐山(-33.94%)。其中,保定挂牌量仅7612套,降幅居首;枣庄、包头、德阳、唐山作为三四线城市,挂牌量分别为2688套、9281套、2138套、4872套,降幅均超33%,存量房去化加速。

整体而言,新一线城市政策密集出台,挂牌实现正增长,反映政策效应传导;二线城市内部分化明显,南昌、太原等城市大幅增长,保定等城市深度调整;三四线城市挂牌量普遍下降,去库存压力持续;一线城市挂牌量收缩,反映卖方预期趋稳,供给端压力缓解。

数据来源:58安居客研究院

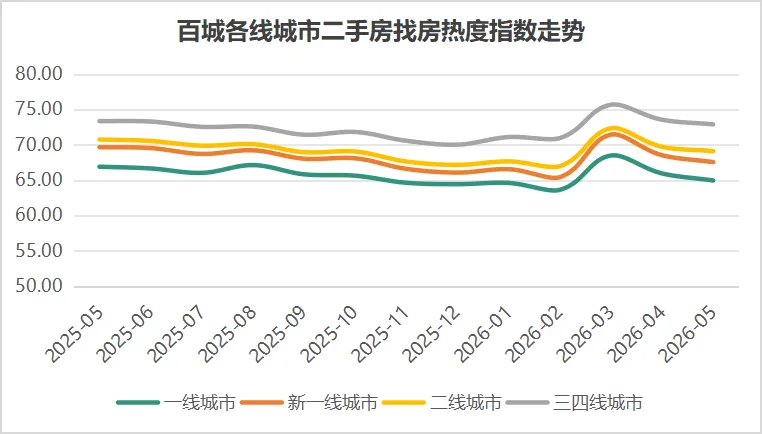

二、百城二手房找房热度指数

2026年5月全国百城二手房找房热度市场呈现"热度企稳、预期修复"特征。找房热度整体稳定,平均热度70.65,各能级城市波动幅度温和,市场观望情绪逐步弱化。

从同比表现来看,市场预期趋于修复:各能级城市热度同比变化较小,一线城市热度同比下滑3%、新一线城市下滑3%、二线城市下滑2%、三四线城市下滑1%,整体下行幅度温和收敛,市场预期逐步趋稳。重点城市分化明显,咸阳、湖州、日照等城市逆势上涨,杭州、唐山、绵阳等城市深度回调。

当月处于第二波政策效果验证期,武汉按区认定套数、中山鼓励收购旧房等政策出台,政策效应有望在6-7月传导至找房热度。短期来看,政策验证期有望推动市场预期进一步修复;中长期需关注政策传导效率对市场预期修复的持续影响。

1、百城二手房找房热度指数走势

2026年5月,各能级城市热度绝对值呈现相对均衡的格局:三四线城市平均热度72.88,二线城市69.11,新一线城市67.55,一线城市64.95,各能级城市热度差异较小。

同比维度:一线城市同比下滑3%、新一线下滑3%、二线下滑2%、三四线下滑1%,整体波动幅度有限,市场预期逐步趋稳。

数据来源:58安居客研究院

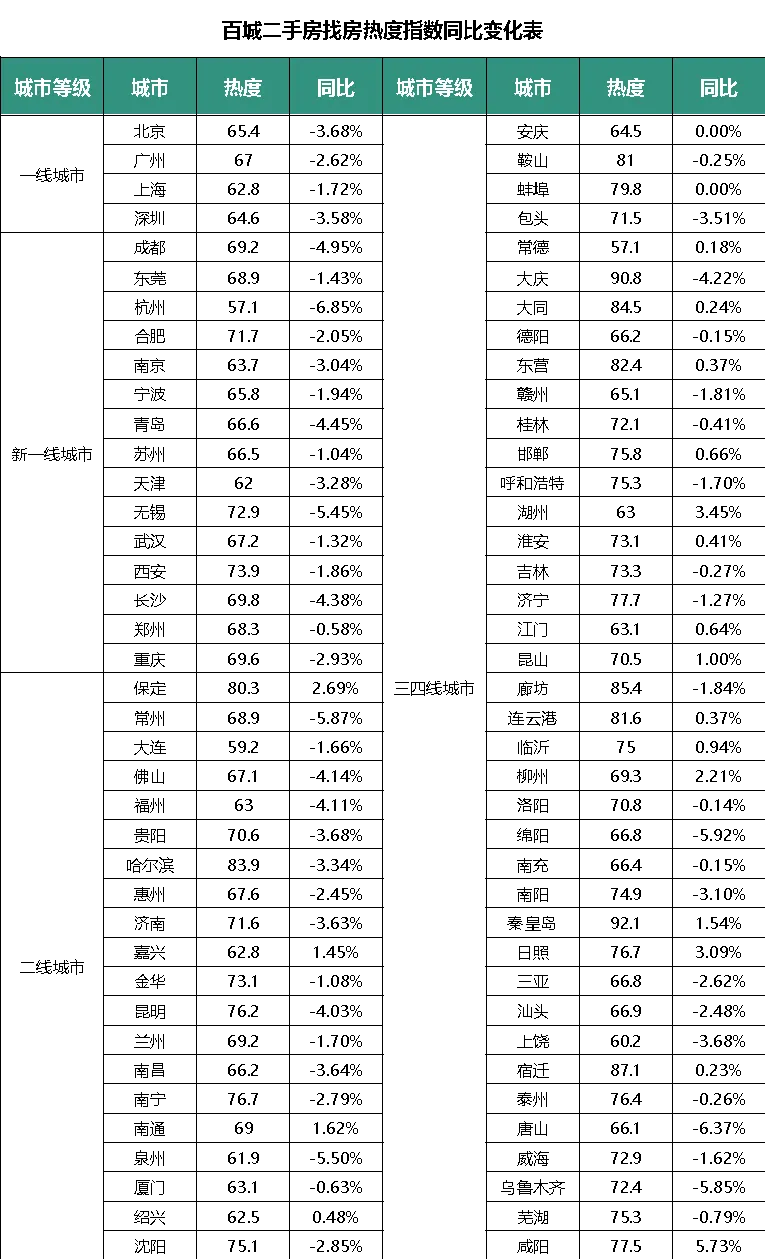

2、百城二手房找房热度指数同比变化

从重点城市同比变化来看,呈现显著的两极分化格局,部分城市逆势增长,部分城市深度回调,具体表现如下:

上涨城市(按同比增幅从高到低):咸阳(+5.73%)、湖州(+3.45%)、日照(+3.09%)、湛江(+3.09%)、保定(+2.69%)。其中,咸阳热度达77.5,湖州热度63.0,日照热度76.7,这些城市热度逆势上涨反映本地市场需求韧性。

回调城市(按同比降幅从大到小):杭州(-6.85%)、唐山(-6.37%)、绵阳(-5.92%)、常州(-5.87%)、乌鲁木齐(-5.85%)。其中,杭州热度为57.1,显著偏离新一线均值(67.55),前期高房价透支需求是主要原因;唐山热度66.1,绵阳热度66.8,降幅超5%,需关注需求端萎缩风险。

整体而言,各能级城市热度相对均衡,同比变化温和显示预期修复;重点城市中,咸阳、湖州等逆势增长,杭州、唐山等深度回调,反映出城市基本面和房价水平对找房热度的显著影响。

数据来源:58安居客研究院

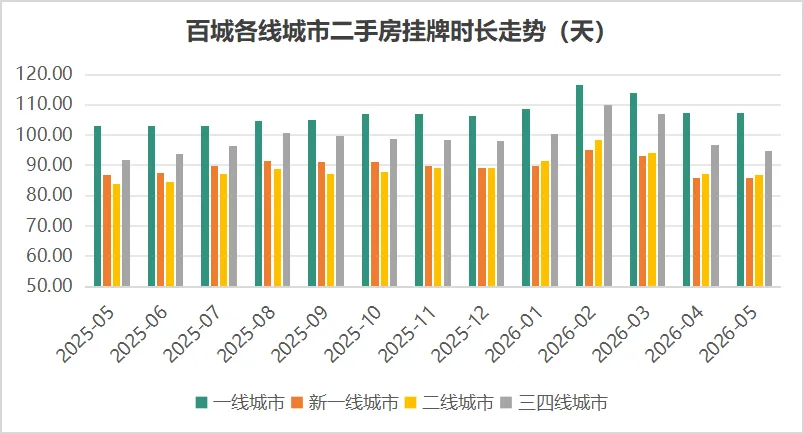

三、百城二手房挂牌时长

2026年5月不同能级城市挂牌时长差异显著,呈现"一线>三四线>二线>新一线"的格局,新一线城市流动性最优,一线城市流动性承压。

从同比增幅来看,各能级城市分化特征清晰:一线城市同比增长4.44%增幅最高,流动性拉长最为明显;三四线城市同比增长3.51%;二线城市同比增长3.73%;新一线城市同比下滑1.23%成为唯一负增长能级,流动性改善。整体呈现一线城市挂牌时长拉长、新一线城市流动性改善的态势。重点城市表现极端分化,呼和浩特、杭州、石家庄等城市流动性逆势提升,挂牌时长显著低于全国均值,威海、温州、汕头等城市流动性持续恶化。

市场供需结构调整、政策效应传导,是导致当前挂牌时长格局的主要原因。杭州挂牌时长仅44.2天,同比缩短12.4%,成为市场流动性标杆。短期来看,第二波政策验证期有望推动更多城市流动性改善;中长期需关注政策传导效率对交易效率的提升作用。

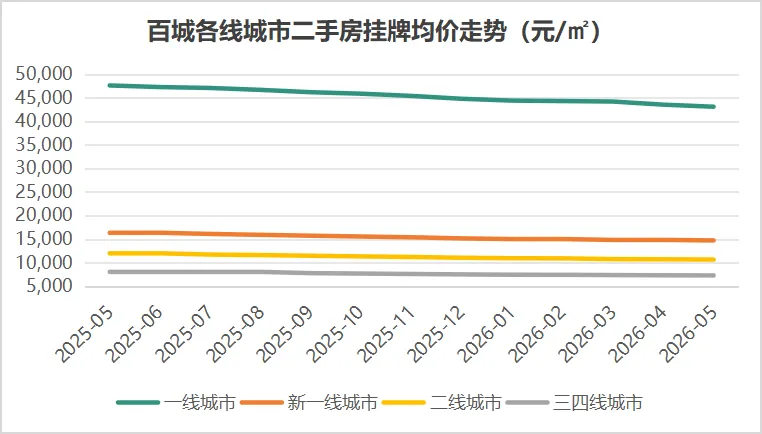

1、百城二手房挂牌时长走势

2026年5月,不同能级城市挂牌时长:一线城市平均107.46天,三四线城市94.89天,二线城市86.99天,新一线城市85.85天,格局清晰。

同比变化:一线+6%、新一线-1%、二线+6%、三四线+3%,新一线城市成为唯一挂牌时长缩短的能级,流动性改善;一线城市挂牌时长拉长,流动性承压。

数据来源:58安居客研究院

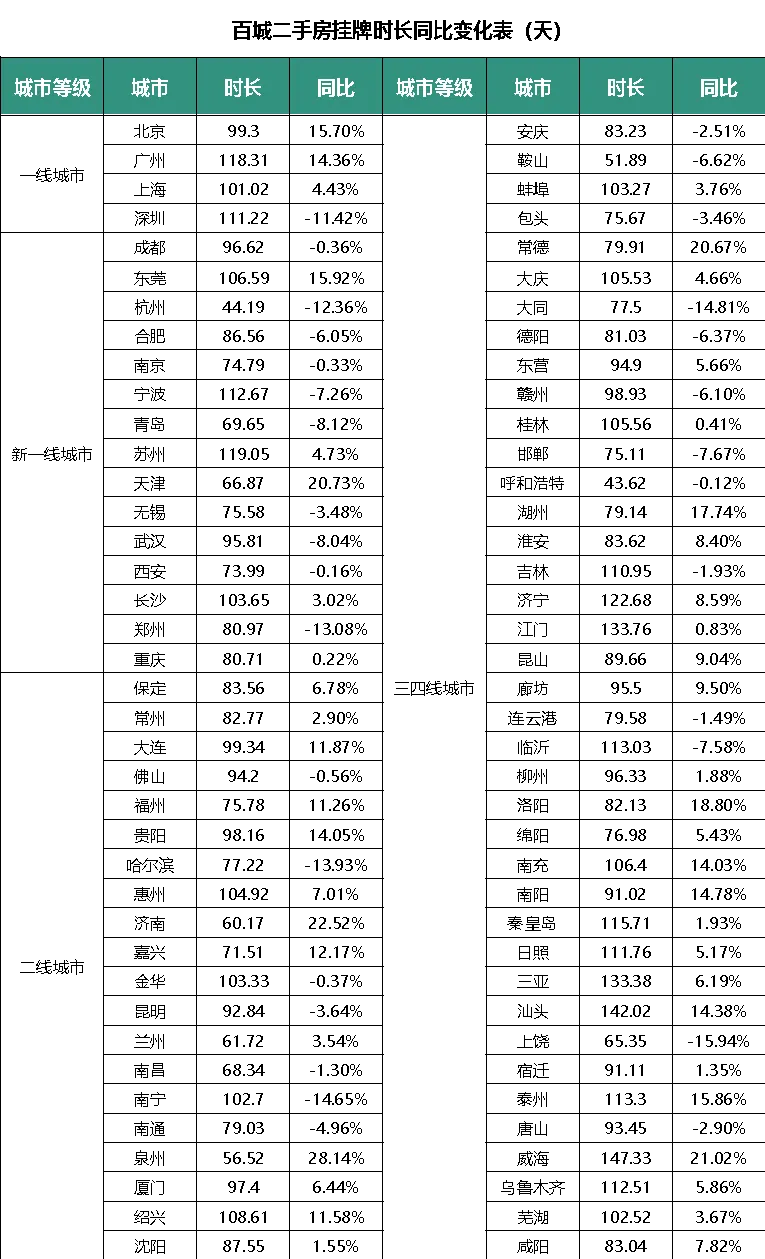

2、百城二手房挂牌时长同比变化

从重点城市表现来看,挂牌时长呈现极端分化格局,高效市场与低效市场差距显著,具体表现如下:

高效市场城市(挂牌时长显著偏低,同比负增长):呼和浩特(43.6天,-0.1%)、杭州(44.2天,-12.4%)、石家庄(48.3天,-13.0%)、遵义(50.4天,-10.4%)、鞍山(51.9天,-6.6%)。这些城市挂牌时长均不足52天,卖方去化效率显著提升。杭州流动性改善主要源于市场供需结构优化,石家庄同比大幅缩短13.0%反映当地市场交易活跃度提升。

低效市场城市(挂牌时长显著偏高,同比明显正增长):威海(147.3天,+21.0%)、温州(142.4天,-5.2%)、汕头(142.0天,+14.4%)、江门(133.8天,+0.8%)、三亚(133.4天,+6.2%)。其中,威海挂牌时长近147天,同比大幅拉长21.0%,流动性恶化显著;汕头、三亚等旅游城市挂牌时长超133天,需警惕库存积压风险。

整体而言,市场流动性呈现分化格局,杭州、石家庄等城市流动性逆势改善,成为市场亮点;威海、汕头等城市流动性持续恶化,需关注风险;一线城市挂牌时长较长且同比拉长,反映核心城市房产变现难度提升。市场分化格局仍将延续,但政策验证期有望推动流动性改善。

数据来源:58安居客研究院

四、百城二手房挂牌均价

2026年5月百城二手房挂牌均价呈现"整体下行、跌幅均衡"的筑底特征,所有能级城市同比均为负增长,跌幅趋于均衡,价格层级差异显著。值得注意的是,乌鲁木齐成为唯一正增长城市(+0.08%),价格企稳信号显现。

从同比表现来看,各能级城市跌幅相对集中:一线城市均价43077元/㎡,同比-9%;新一线城市14701元/㎡,同比-10%;二线城市10640元/㎡,同比-11%;三四线城市7269元/㎡,同比-9%。各能级城市跌幅相近,价格调整趋于均衡。绝对价格方面,层级间价差显著,一线城市均价是三四线城市均价的6倍,能级断层特征突出。

当月处于第二波政策效果验证期,武汉、中山、苏州等城市出台新政,有望在6-7月传导至价格端。值得注意的是,乌鲁木齐成为唯一正增长城市,显示部分城市价格已接近底部。短期来看,政策验证期有望推动价格企稳;中长期需关注价格止跌信号从高能级城市向低能级城市传导的节奏。

1、百城二手房挂牌均价走势

2026年5月,各能级挂牌均价及同比:一线城市43077元/㎡,同比-9%;新一线城市14701元/㎡,同比-10%;二线城市10640元/㎡,同比-11%;三四线城市7269元/㎡,同比-9%。

从跌幅差异来看,各能级城市跌幅差距较小,价格调整已趋于均衡;从绝对价格梯度来看,层级差异显著,能级间价格断层明显。

数据来源:58安居客研究院

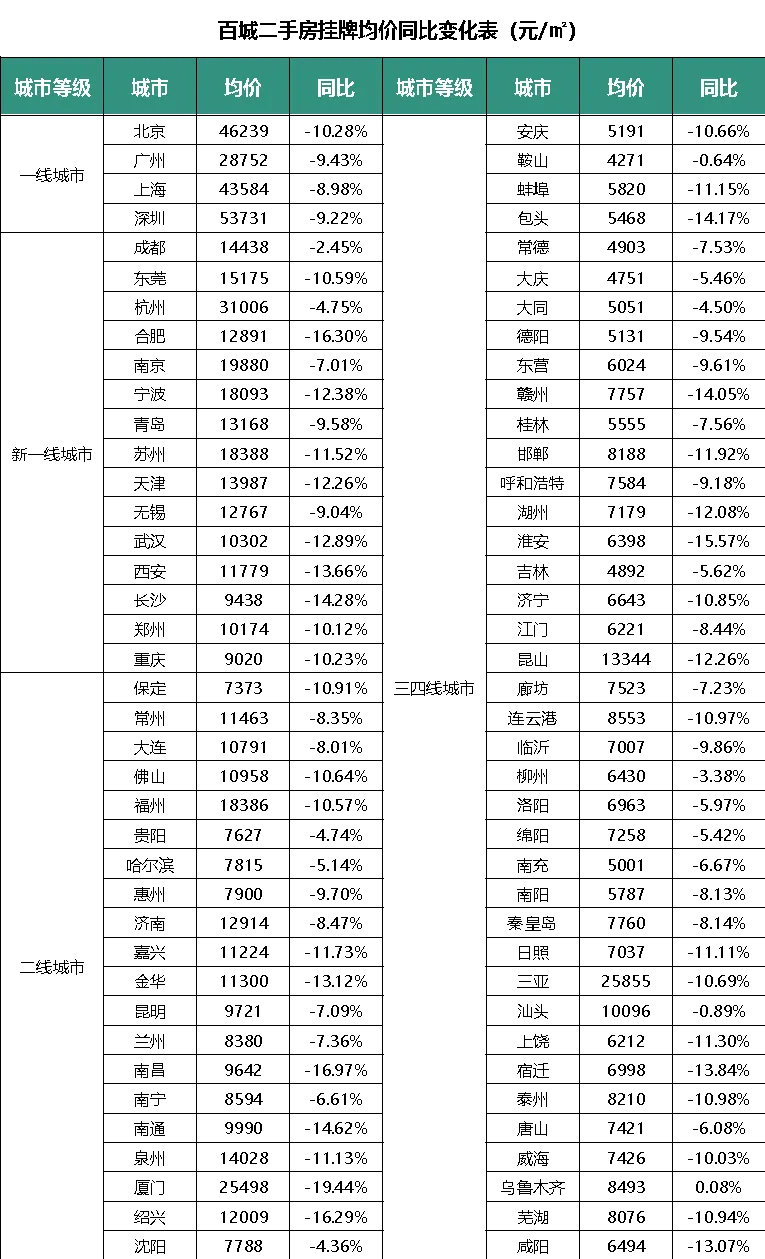

2、百城二手房挂牌均价同比变化

从重点城市表现来看,价格呈现显著分化特征,挂牌价同比大多为负增长(乌鲁木齐除外),但跌幅差异明显,具体表现如下:

抗跌城市(按同比降幅从小到大):乌鲁木齐(+0.08%)、鞍山(-0.64%)、汕头(-0.89%)、银川(-2.41%)、成都(-2.45%)。其中,乌鲁木齐成为唯一正增长城市,均价8493元/㎡;成都作为新一线城市代表,跌幅仅-2.45%,均价14438元/㎡,显示城市基本面支撑较强;鞍山、汕头、银川跌幅较小与当地房价基数较低、市场调整幅度有限有关。

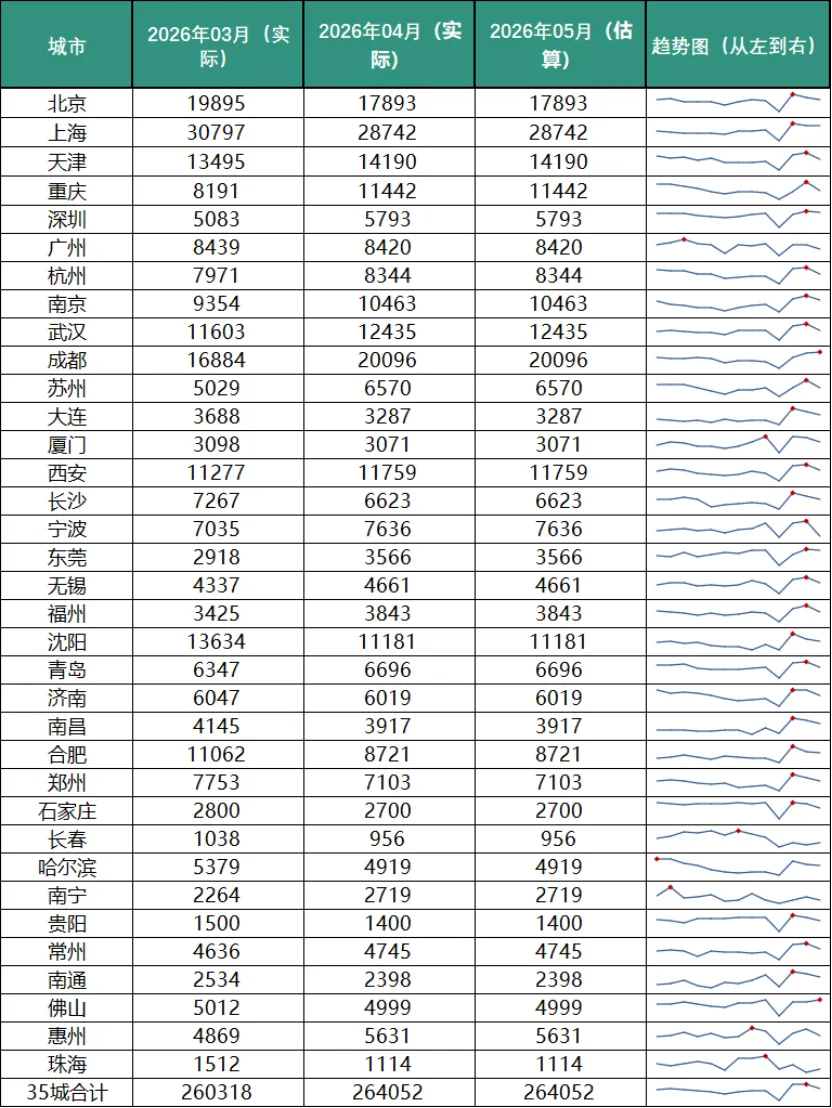

领跌城市(按同比降幅从大到小):厦门(-19.44%)、南昌(-16.97%)、合肥(-16.30%)、绍兴(-16.29%)、淮安(-15.57%)。其中,厦门跌幅最深,均价25498元/㎡,前期高房价透支是主要原因;南昌、合肥、绍兴、淮安跌幅均超15%,显著高于所在能级均值,去化压力突出。

整体而言,价格分化呈现明显的地理特征,长三角城市跌幅普遍高于区域均值,西北城市跌幅相对温和;高能级城市整体跌幅略缓,体现优质资源聚集的保值属性;新一线及二线城市内部分化显著,成都抗跌、厦门领跌,反映出城市基本面和房价水平对价格的显著影响。值得注意的是,乌鲁木齐成为唯一正增长城市,价格企稳信号显现。数据来源:58安居客研究院