胡润重磅报告出炉:保险反超房产,成为富人财富传承第一选择!

导语:过去二十年,房产是国人财富压舱石;如今高净值人群资产逻辑彻底转向。胡润最新调研数据清晰印证:保险正式超越房产,登顶财富传承首选工具。房产增值红利消退、传承隐患扎堆,保险凭法律架构、定向分配、风险隔离、零摩擦过户四大硬核优势,成为家业永续的安全底座 。一、数据说话:高净值人群财富配置大洗牌

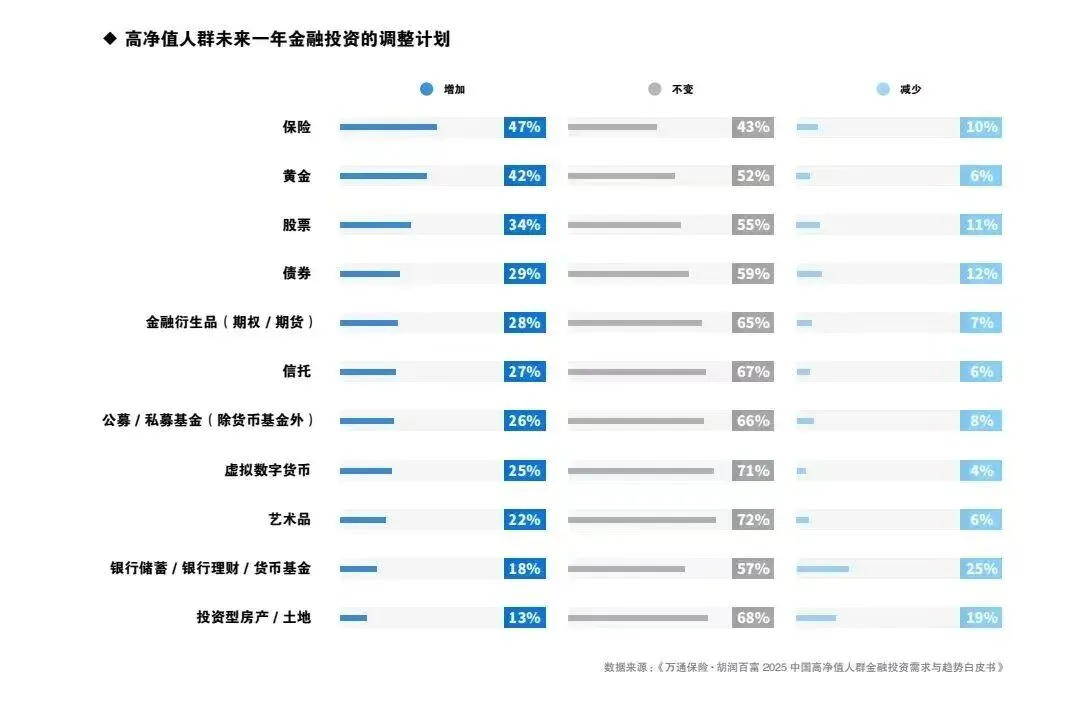

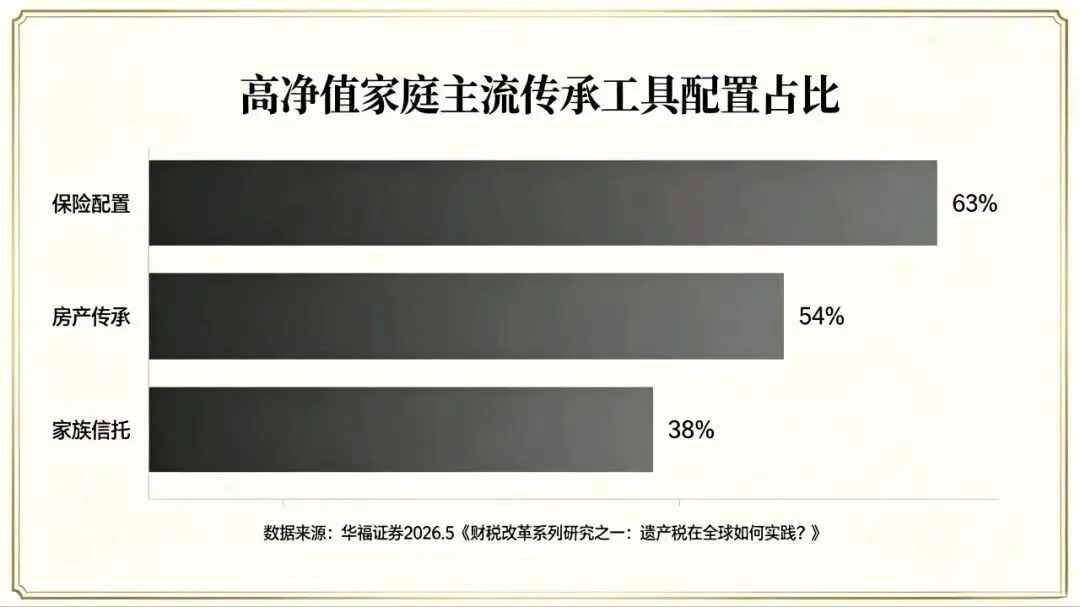

《万通保险·胡润百富2025-2026中国高净值人群金融投资趋势白皮书》核心数据直击风向转变:- 传承占比逆转:已有财富规划里,保险配置比例63%,房产仅54%;未来一年计划增配资产中,保险以47%高居第一,黄金42%、股票34%紧随其后,房产投资净减少意向高达21% 。

- 保费投入量级攀升:千万净资产高净值家庭年均保费支出59万元,配置目的排序:68%长期财富规划、59%资产风险隔离、51%家族财富传承,基础人身保障退居次要位置 。

- 群体共识成型:“卖房置保”从小众操作变成群体趋势,富人不再执着囤房传家,转而用标准化金融契约锁定世代财富安全。

二、深度拆解:房产传承,早已隐患重重

曾经一套房传三代的时代彻底落幕,不动产作为传承载体,四大硬伤无法规避:1. 增值见顶,持有持续耗损

楼市告别普涨行情,部分城市二手房挂牌量激增、成交价阴跌;房产持有终身产生物业费、维修基金、房产税试点压力;老旧房产折旧贬值,空置无租金就是纯负资产。2. 继承流程繁琐,极易亲情破裂

- 无遗嘱默认法定继承,父母、子女、配偶均分,多子女家庭极易因份额反目,诉讼周期动辄数月数年;

- 过户材料严苛:死亡证明、亲属公证、所有继承人到场签字,一人失联、异议就全盘卡住;20年最长继承保护期,逾期产权直接悬空无法处置;

- 房产不可拆分,一套房分给多人只能折价补偿、或者变卖分钱,两个方案都容易心生嫌隙。

3. 税费叠加,财富大幅缩水

- 遗赠非法定继承人需缴契税;继承后短期内转售,要承担高额个人所得税;

- 一旦未来遗产税落地,房产估值高、抵扣空间小,继承人甚至要先自筹大额现金缴税才能拿到产权;

- 评估费、公证费、诉讼费、中介费层层叠加,综合传承成本居高不下。

4. 风险穿透性极强,资产极易被稀释

- 婚姻分割风险:提前加子女名字,子女婚后离异,这套房会被视作夫妻共同财产对半分割;

- 债务牵连风险:房主背负经营贷、担保欠款,房产会被查封拍卖抵债;

- 流动性归零:突发大病、企业周转急需现金,房产挂牌半年未必成交,远水救不了近火。

三、保险凭什么碾压房产?五大传承核心优势

依托《保险法》《民法典》双重法律保护,人寿保险(增额终身寿、大额终身寿险)构建一套无纠纷、低损耗、强隔离的传承体系:1. 定向精准传承,想给谁、给多少完全自主

保单可清晰填写受益人、分配比例、领取时间,理赔金不属于被保险人遗产,不需要所有亲属签字公证,受益人凭身份证、保单即可单独申领。实操案例:企业主只想把资产留给小女儿,担心大女儿争执、配偶再婚划转资产;投保自己为被保人,100%受益权指定小女儿,身后资金直达孩子账户,全程无其他人干预,完美避开法定继承扯皮。2. 强大风险防火墙:隔离债务、婚姻分割

- 债务隔离:已指定受益人的身故保险金,不用偿还被保险人生前经营、担保、个人债务;合理设置投保人架构(配偶、无负债长辈投保),实现家企资产切割,企业风险不会掏空家庭家底。

- 婚姻保护:父母作为投保人、子女为被保人,保单利益归属子女个人,子女离婚时,保单现金价值、未来理赔金不计入夫妻共同财产,不会被配偶分走大半积蓄。

3. 传承成本极低,资产完整无损交付

- 保险理赔金免征个人所得税,未来遗产税落地也不在征税遗产范畴内;

- 无公证费、评估费、诉讼费、过户手续费,资金100%足额给到受益人,没有层层损耗;

- 到账速度快:资料齐全数日内完成打款,对比房产数月甚至数年的继承流程,效率天差地别。

4. 稳定复利增值,兼具流动性与确定性

增额终身寿险锁定终身利率,不受股市、楼市波动影响,长期复利滚存;生前可灵活减保、保单贷款,随时支取现金流应对养老、医疗、生意周转;身故大额理赔金刚性兑付,给后代一笔确定打底资金,一边守富、一边传富。5. 高度私密,守护家族财富隐私

房产过户、继承全部不动产登记公示,任何人可查询产权信息;保单属于个人金融隐私,保险公司严格保密,财富分配方案只有投保人和受益人知晓,不会对外公开,避免外人窥探、亲戚攀比非议。四、不同家庭配置参考,不止富人可用

- 企业主高净值家庭:大额终身寿险打底,搭配保险金信托,分批定向给子女、孙辈,管控资金使用节奏,防止后代挥霍、被骗、婚姻稀释;

- 中产多子女家庭:用保单做差额平衡,房产平分难度大,可给资产少的子女配置对应保额保单,一碗水端平不伤和气;

- 再婚、重组家庭:清晰隔离婚前婚后资产,保护亲生孩子传承份额,避免继子女、再婚配偶争夺家产;

- 普通养老传承家庭:增额寿兼顾养老现金流与身后传承,活着自己取钱养老,剩余部分稳稳留给子女。

结尾思考:传承的本质,是可控与安稳

过去大家拼的是“囤多少资产”,现在富人拼的是“能守住、能完整传给后代”。房产是重资产、高纠纷、弱隔离;保险是法律契约型安全资产,解决分配、税务、债务、婚姻四大传承痛点。财富积累靠打拼,家业永续靠规划。时代早已变天,传承工具的选择,决定你半生打拼的积蓄,最后能稳稳落到谁手里。本文内容仅供财富规划科普参考,具体保单架构、投保人受益人设计请咨询持证专业保险顾问,结合自身负债、婚姻、子女情况定制专属方案。