斯洛伐克中央银行希望加大力度,通过抵押贷款购买多处房产,同时放宽年轻首次购房者获得住房贷款的门槛。

斯洛伐克国家银行 (NBS)提议修改贷款价值比 (LTV),该比率决定了可以通过抵押贷款为房产价值的多少提供融资。

根据该提案,用于购买第三套或以上住宅房产的抵押贷款,其最高贷款成数(LTV)将从目前的80%降至70%。这意味着购房者至少需要自付30%的购房款。

例如,购买价值 30 万欧元的房产的买家,在 70% 的贷款价值比限制下需要支付 9 万欧元的首付,而在目前的 80% 上限下则需要支付 6 万欧元的首付。

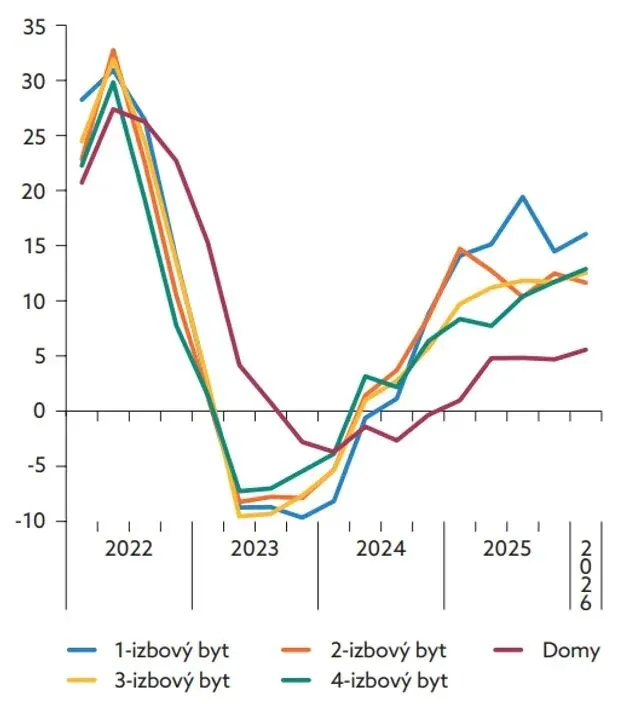

房屋及公寓价格同比涨幅(%)。(数据来源:国家统计局)与此同时,35 岁以下首次购房者的贷款价值比上限将从 80% 提高到 90%,从而减少获得抵押贷款所需的储蓄金额。

对投资需求的担忧

央行表示,这些措施旨在提高住房可负担性,并降低与房地产市场投资需求相关的风险。

根据美国国家统计局的数据,目前约有一半的新抵押贷款发放给了已经拥有另一处房产的人,而16%的抵押贷款用于购买第三套或更多房产。去年,56%的新购房产是由已经拥有至少一套房产的人购买的。

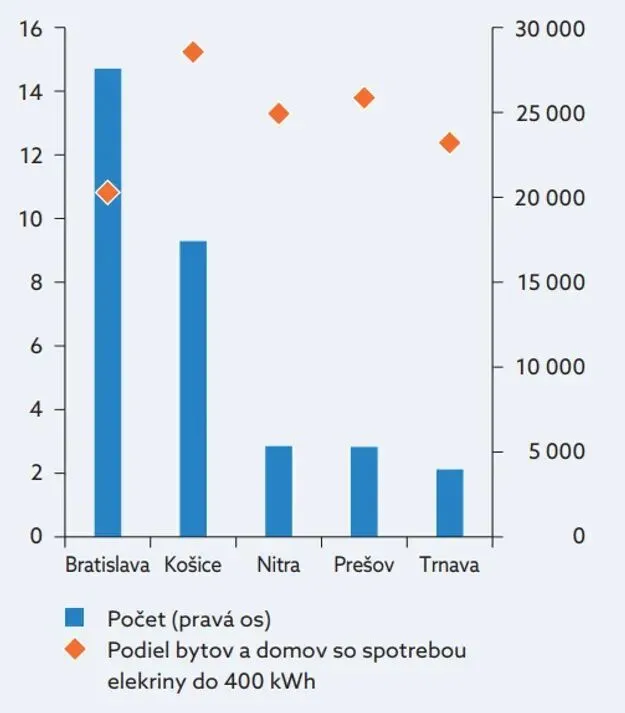

斯洛伐克许多城市的家庭用电量非常低。

监管机构认为,投资需求推高了房价,减少了首次购房者的机会,尤其是在新建公寓市场。一些市场观察人士表示,社交媒体上的意见领袖推广房地产投资也助长了这一趋势。

国家统计局还警告称,许多房屋似乎未得到充分利用。根据用电量数据,该银行估计,布拉迪斯拉发约有11%的房屋和科希策约有15%的房屋使用率极低,这意味着这些房屋可能只是偶尔有人居住或长期空置。

斯洛伐克人仍然信赖房产,但情况已悄然改变

支持首次购房者

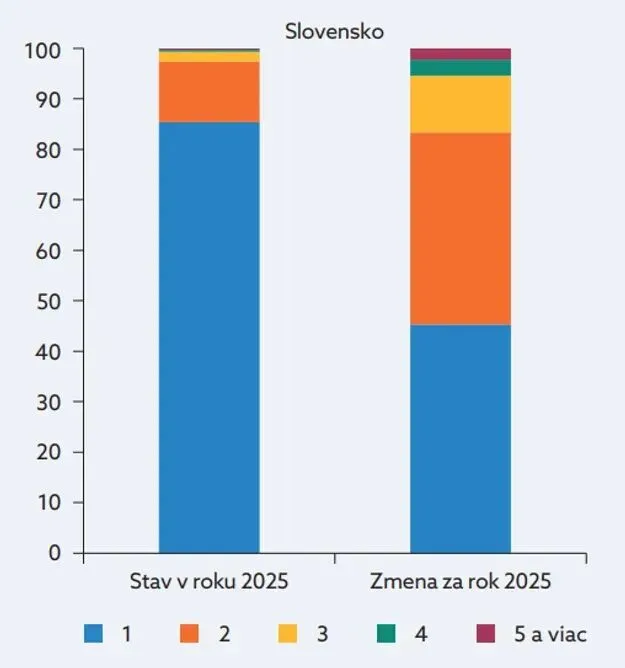

斯洛伐克:多套住宅和公寓的所有权——现状及近期趋势(%)。注:“2025 年现状”(stav v roku 2025)一栏显示的是单个业主拥有的房屋和公寓数量。“2025 年变化”(zmena za rok 2025)一栏以及下方的图表显示了业主获得房产的顺序(第一套房产、第二套房产、第三套房产等)。(数据来源:土地登记处)更严格的贷款限额仅适用于第三套及以后的房产。国家统计局表示,不希望惩罚那些在搬迁至新房产期间可能暂时拥有两套房产的家庭。

央行表示,其目标不是放慢抵押贷款的速度,而是通过减少投资驱动的需求和鼓励首次购房者拥有住房来改变其结构。

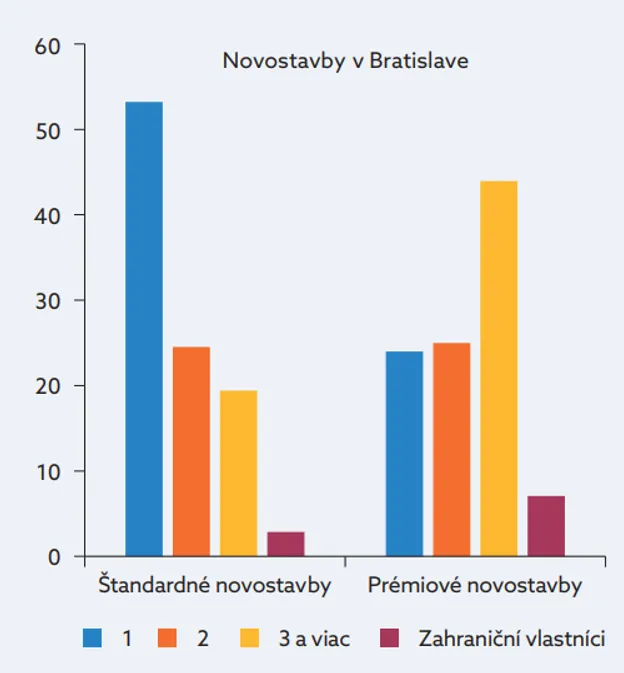

布拉迪斯拉发:购买新建公寓时拥有多套住房(%)。注:基于布拉迪斯拉发 3,472 套标准新建公寓(štandardné novostavby,2002-2025 年)和 1,289 套高级新建公寓(prémiové novostavby,2017-2025 年)样本。优质开发项目位于 Staré Mesto 和 Nivy 地区,平均价格通常高于每平方米 6,000 欧元。 /翻译指南:zahraniční vlastníci(外国业主)。 (来源:斯洛伐克土地登记处

该提案是在斯洛伐克抵押贷款市场强劲复苏之后提出的。然而,斯洛伐克国家银行预计,由于利率自3月份以来再次开始上涨,今年住房贷款需求将停滞不前或略有下降。

这样够吗?

斯洛伐克国家统计局承认,仅靠这些提议的措施无法解决斯洛伐克的住房负担能力问题。

新建住房仍然是一个缓慢的过程,尽管央行指出,住房存量的增长速度超过了人口增长速度。与此同时,数以千计的投资性房产仍未得到充分利用,其中许多房产是在没有抵押贷款的情况下购买的。

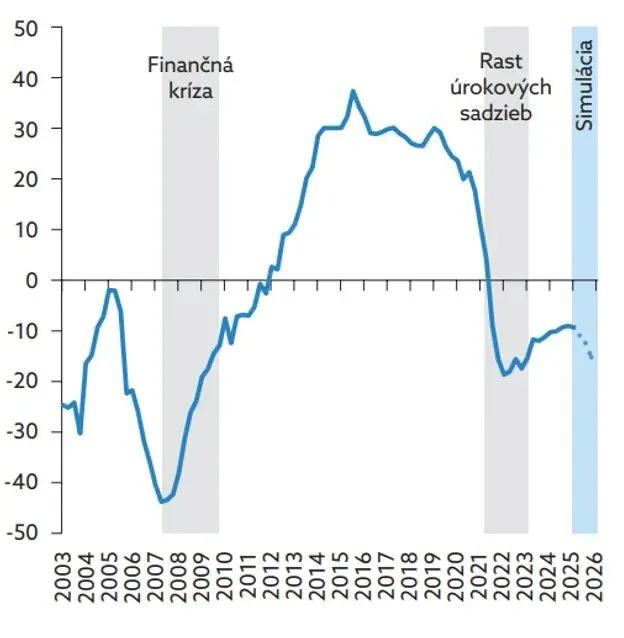

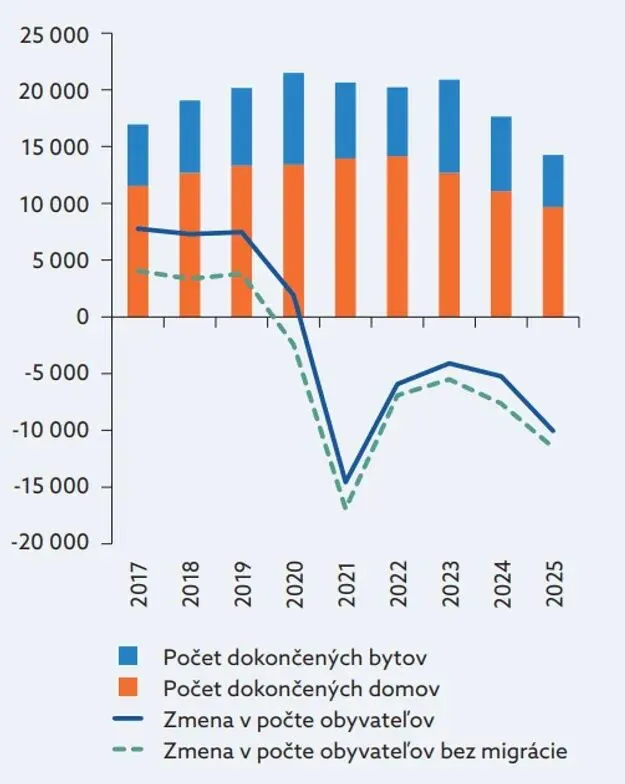

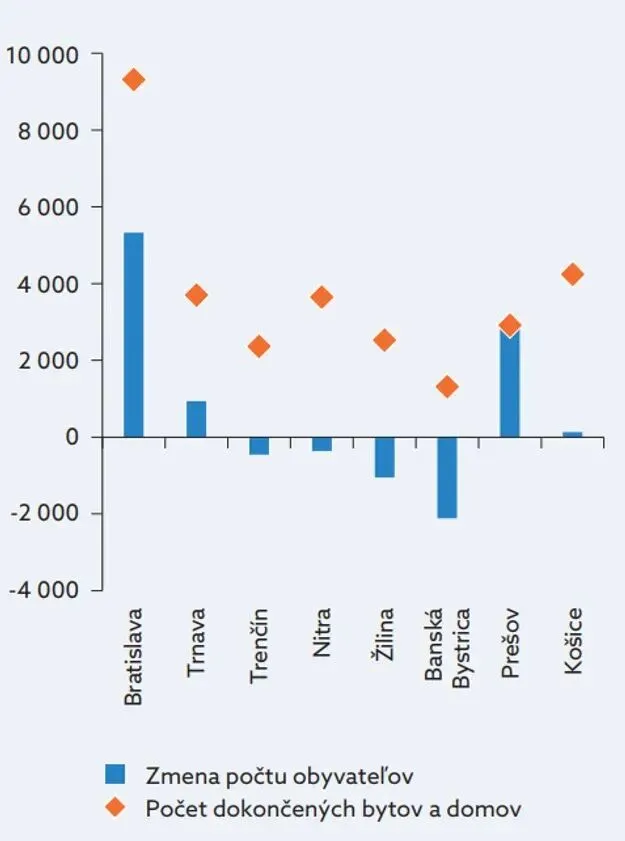

住房负担能力和预测趋势(%)。 / 翻译指南:finančná kríza(金融危机)、rast úrokových Sadzieb(利率上升)、simulácia(模拟)。 (来源:国家统计局)斯洛伐克的新房数量和人口变化。 /翻译指南:počet dokončených bytov(已竣工的公寓)、počet dokončených domov(已竣工的房屋)、zmena v počte obyvateľov(人口变化)、zmena v počte obyvateľov bez migrácie(不包括移民的人口变化)。 (来源:统计局)2022-2025 年斯洛伐克各地区的新房和人口变化。 /翻译指南:zmena počtu obyvateľov(人口变化),počet dokončených bytov a domov(已竣工的房屋和公寓)。 (来源:统计局)监管机构还认为,斯洛伐克相对较低的房产税导致强劲的投资需求,使得年轻购房者更难负担得起住房。

类似的抵押贷款规则已经在包括捷克、立陶宛和罗马尼亚在内的几个欧洲国家实施。