先说结论:

不管是5月同比去年,还是1-5月同比去年,70城二手房成交均价都是下降的。

但5月环比4月有10个城市二手房均价上涨。

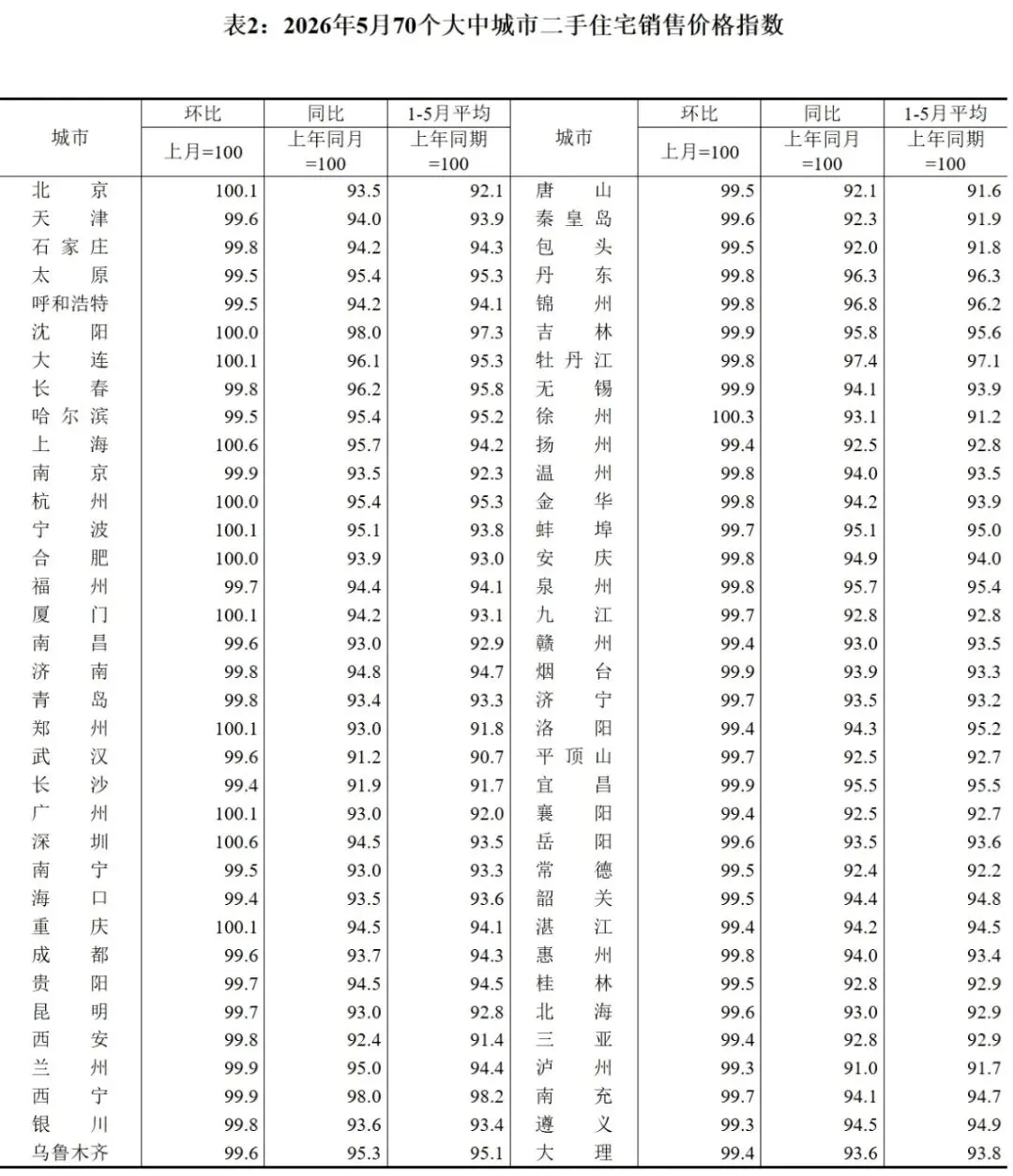

国家统计局发布2026年5月70个大中城市二手住宅销售价格指数,一组冷热分化、整体偏弱的数据,清晰勾勒出当下二手房市场的真实底色:全月仅有10座城市二手房价格环比小幅上涨,所有城市同比指数全线低于100,没有一座城市房价较去年同期实现上涨,楼市深度调整态势仍在延续。

仅10城环比微涨,多数城市房价延续下行

以“上月=100”为环比基准,5月二手房价格实现环比上涨的城市仅有10座,涨幅均十分微弱,不存在明显跳涨城市。

梳理名单可见,北京、大连、上海、宁波、厦门、郑州、广州、深圳、重庆、西安跻身环比上涨行列,环比数值集中在100.0至100.6区间。其中上海、深圳以100.6并列涨幅首位,是本月二手房价格环比回暖最突出的城市;北京、大连、宁波、厦门、郑州、广州、重庆环比小幅上行0.1个点;西安持平上月,环比指数100.0。

与之形成鲜明对比的是,剩余60座大中城市二手房价格环比下跌,覆盖绝大多数二线、三四线城市。京津冀区域天津99.6、石家庄99.8;东北长春、哈尔滨环比双双跌至99.5;长三角南京、无锡、扬州、温州、金华全部走弱;众多中西部、环渤海、西南普通地级市,环比指数普遍落在99.3—99.9之间。唐山、包头、泸州、遵义等城市环比跌幅相对更明显,房价持续逐月回调。

从城市能级来看,一线与强核心城市韧性相对更强,北上广深全部实现环比止跌回升;而普通二线、三四线城市需求支撑不足,房价环比下跌成为主流,城市楼市分化进一步拉大。

70城同比全线走低,无一座城市跑赢去年同期

若将视角拉长至同比维度,市场压力更为突出:70个大中城市二手房同比指数全部低于100,意味着没有任何一座城市的二手房价,比2025年5月更高,二手房市场同比全面进入下跌通道。

即便本月环比回暖的北上广深,同比依旧大幅走弱:北京同比93.5、上海93.5、广州93.0、深圳94.5,核心城市相较去年同期房价缩水明显。部分人口流出、库存偏高的城市同比跌幅更深,武汉同比仅91.2、平顶山92.5、泸州91.0,相较去年同期房价跌幅接近一成,存量房源去化难题凸显。

1-5月平均同比数据同样印证长期偏弱格局,全部城市1-5月累计指数均低于100,年初至今二手房价格整体持续低于去年同期水平,市场尚未出现持续性修复行情。过去一年二手房需求持续收缩,居民置业预期偏谨慎,置换、改善需求释放节奏放缓,是全市场同比走弱的核心原因。

市场深层逻辑:修复动力不足,结构性分化成常态

1. 需求分层,核心城市有支撑,普通城市库存承压

一线及强省会城市依托稳定人口流入、优质教育医疗配套、产业就业资源,二手房有刚性置换需求托底,因此能够实现月度环比小幅回暖;但大量三四线、弱二线城市人口外流、新房持续供应、二手房挂牌量居高不下,房源供给远大于刚需购买力,房价只能持续逐月下调。

2. 预期尚未扭转,居民持币观望情绪浓厚

全年无城同比上涨的数据,直观反映购房者对房价走势的保守判断。不少家庭暂缓置换计划,持币观望等待价格企稳;投资性购房需求基本退场,二手房市场以刚需、少量改善为主,整体成交规模难以拉动价格全面反弹。

3. 二手房存量时代来临,价值重估持续进行

经过多年新房开发,多数城市已进入存量房主导阶段,二手房不再具备单边上涨基础。老旧房源、远郊房源折价明显,只有地段、学区、物业优质的改善型房源能保持价格韧性,市场内部房源价值持续分化。

后市展望:温和修复为主,全面回暖尚需时日

5月10城环比微涨,释放出一线核心城市小幅企稳的积极信号,但全域同比下跌、多数城市环比下行的现状,说明楼市尚未走出调整周期。

短期来看,核心城市依托稳定人口与产业,二手房价格或维持窄幅震荡、小幅温和修复;多数三四线城市仍将面临去库存压力,房价大概率保持偏弱运行。若要实现市场整体性回暖,还需要居民置业预期改善、置换需求持续释放、配套楼市政策落地见效,多重条件共振方能扭转当前全面走弱的格局。

长远而言,楼市彻底告别普涨时代,城市、房源之间的价值分化将成为长期常态。购房者买房逻辑从“闭眼增值”转向“择优持有”,地段、配套、流通性将成为决定二手房价格的核心标尺。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?