放在日本楼市,尤其是东京市场,加息≠房价下跌,真实行情远比大众想的更复杂,分短期、中长期来看一目了然。

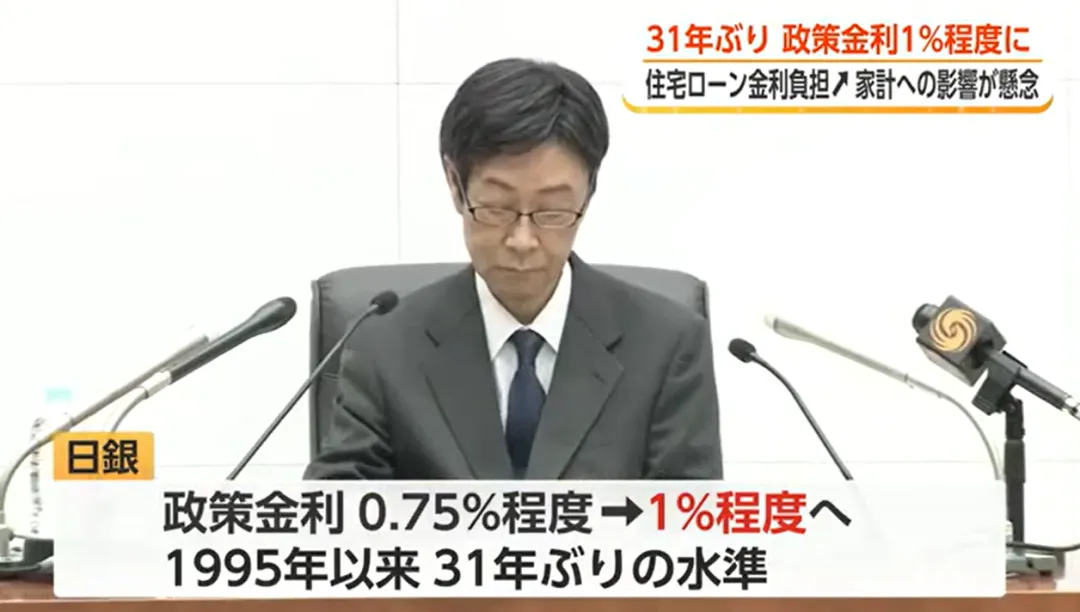

目前日本6-7成新增房贷,都选择浮动利率。央行加息会传导至银行房贷端,浮动利率后续会逐步上浮。

按照首都圈3000万-5000万日元主流房贷额度测算,本次25个基点加息传导完成后,每户家庭月供仅增加数百至一千多日元。

短期来看,还款金额变化很小,不会直接击穿购房者的还款能力,更多是心理层面的借贷收紧感。

2️⃣东京核心区房价很难下跌

东京都心高价房产,买家大多是境外投资者、日本本土高净值人群以及企业买家。

这类购房者本身资金充足,对房贷利率敏感度极低,买房更多看重地段稀缺性、城市再开发规划以及日元汇率变化。

仅仅一次小幅加息,很难撼动核心区房产购买力,东京核心区房价依旧会保持高位横盘。

3️⃣中长期风险:郊区刚需房,先受到冲击

如果日本后续开启持续渐进加息周期,浮动房贷利率一路走高,真正承压的是两类人群:

▶依靠高额浮动房贷上车的年轻刚需购房者

▶东京郊区新建刚需公寓

一旦房贷利率上行至1.5%-2%区间,购房者还款压力会明显增加,大批刚需购房需求会直接退场,届时郊区房价会率先降温,房产去化周期也会变长。

4️⃣日元走强,海外购房热度小幅降温

加息会直接支撑日元汇率走强,日元升值之后,海外投资者抄底日本房产的汇率优势减弱。

不过日本房产本身持有成本低、租金收益稳定,长期依旧具备投资价值,海外资金不会大规模撤离。