澳洲房产正在降温,而且降温的速度超出很多人的预期。清盘率跌到疫情以来的最低点,墨尔本独立屋中位价跌穿100万澳元,澳央行连续三次加息后按下暂停键——但这些数字背后的真实含义,远比表面复杂。想买澳洲房产的人,现在最需要搞清楚三件事:市场为什么降温,降温到什么程度,以及什么时候该出手。

三次加息之后的"鹰派暂停"

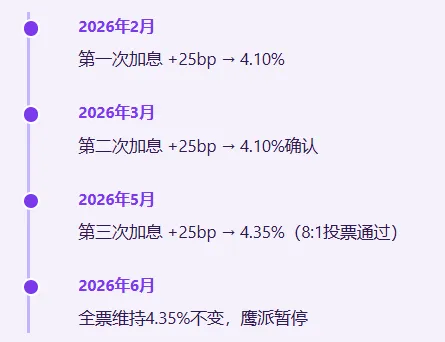

2026年2月到5月,澳央行连续三次加息,每次25个基点,现金利率从3.85%拉到4.35%。6月16日,央行全票通过维持利率不变。但"不加息"不等于"宽松"。

央行行长布洛克在会后发布会上说得很直白:这次暂停只是"观察窗口",不是加息周期的终点。声明中"scope to pause"(有空间暂停)这个说法出现了三次,和5月的措辞一模一样。央行的态度很清楚——先看看这三次加息的效果,但随时可能再加。

三个数据支撑了6月的暂停决定:4月CPI略低于预期、就业市场开始走软(4月就业减少1.86万人,失业率升至4.5%)、家庭消费出现2025年底以来首次明显放缓。但央行的预测路径仍然偏鹰——市场定价显示,8月会议有30%的概率再加息到4.60%,降息在2026年内完全不在讨论范围。

这对房产市场意味着什么?房贷利率短期不会降,购房成本会持续高压运行。

四大行自住型浮动利率维持在5.99%-6.20%,而收入增长远远追不上还款压力的增速。

清盘率暴跌:市场信心的温度计

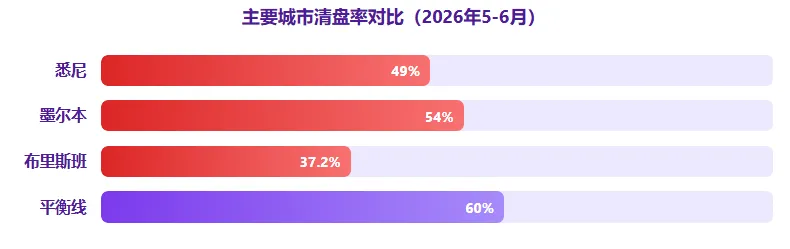

清盘率是澳洲房产市场最直接的"信心指数"。70%以上是卖方市场,60%以下是买方市场。现在是什么水平?

这几个数字的含义比数字本身更值得关注。5月30日当周,初步清盘率54.5%,修正后跌到49%。这个落差说明很多流拍的房源没有被及时上报,实际市场的冷远比初步数据更严重。

拍卖师Cooley描述了现场的变化:注册竞拍人数从3人降到2人,开场出价越来越难,开拍后第二个竞价者迟迟不出现。买家不再担心"错过",他们开始担心"买贵"。FOMO变成了对高价的恐惧。

历史上,清盘率跌到这个水平并不是第一次。2022年那次回调,悉尼房价跌了8%,墨尔本跌了6.1%。但Cotality研究总监Tim Lawless指出,这一轮不是单一因素驱动的,而是四重逆风同时叠加。上一次只是利率上升,这一次是高利率+油价冲击+消费者信心崩塌+税改不确定性的"完美风暴"。

墨尔本跌破百万:数据背后的分化

2026年5月,墨尔本独立屋中位价跌到95.8万澳元,正式跌破100万澳元关口。全部住宅类型中位价81.3万澳元,环比下跌0.8%,季度下跌2.3%,比2025年11月的周期高点回落2.9%。

但市场分化极大。珀斯5月还在涨1.5%,布里斯班涨0.9%,达尔文涨1.5%。悉尼和墨尔本在跌,其他城市还在涨,只是涨幅明显收窄。

CBA预测2026年全年墨尔本房价下跌7%,悉尼下跌6%。这意味着年底前墨尔本可能还有4%-5%的下行空间。但同一份预测也显示,2027年悉尼和墨尔本都将重回3%的涨幅。这是一个关键信号:短期下跌,中期反弹。

税改:改的不是税率,是游戏规则

2026年5月12日联邦预算案宣布的税改,影响比加息更深远。加息是短期调控,税改是结构性重塑。

核心变化有两项:

一、负扣税隔离:2027年7月1日起,预算案后购入的存量住宅,租金亏损只能抵扣房产类收入(租金+资本利得),不能抵扣薪资收入。亏损可以结转,但"用房产亏损减工资税"这条路断了。新房投资不受限制,仍可全额负扣税。

二、资本利得税改革:2027年7月1日起,原有50%固定减免改为CPI指数化调整+30%最低税率。实际收益低于通胀的投资,税负可能更低;但大额增值的税务优惠大幅缩水。

西太平洋银行的预测模型显示,税改将导致新投资者活动下降34%,整体住房市场交易量萎缩20%。这个数字是实实在在的——不是没人想买,而是投资房产的税务激励被大幅削弱后,很多人重新计算了投入产出比,发现不划算了。

但税改也制造了一个不对称的机会窗口:已持有房产的投资者不受影响(祖父条款),新房投资者仍享受优惠。这意味着,预算案后到2027年7月之间,存量住宅市场会出现一波"投资真空期"——老投资者不愿卖(卖了就失去祖父待遇),新投资者不愿买(买了就不能负扣税),供给减少的同时需求也在撤退。

刚需入场:窗口已经打开,但不是现在

现在到年底,是观察期,不是冲动期。原因很直接:

第一,加息的传导有滞后效应。5月的第三次加息,对房价和消费的冲击还没完全释放。西太平洋银行经济学家指出,下半年利空因素会集中发力,房价可能加速下行。

第二,税改的细则还在立法进程中。参议院调查正在进行,"新建"的定义、商业建筑改造住宅是否算新建、祖母房的负扣税资格等问题都还没定论。政策不确定性不消除,市场信心就很难恢复。

第三,清盘率还在往下走。当清盘率跌破50%,说明卖方定价权和买方定价权已经反转。但真正的底部不是某一周的数字,而是连续4-8周的趋势企稳。现在趋势还在往下,离底部至少还有几个月。

但这并不意味着要无限等待。CBA预测2027年悉尼和墨尔本重回3%涨幅,央行可能在2027年5月首次降息。如果等所有信号都明确再出手,最好的价格窗口已经过去了。

真正的问题是:你能不能在市场最冷的时候,做出最热的选择?历史数据告诉我们,澳洲房产每一轮回调结束后,反弹的速度都很快。2019年那次回调结束时,悉尼房价在6个月内涨回了全部跌幅。错过底部的人,等来的不是平价,是更高的入场价。

所以,刚需买家真正要盯住的不是"最低点",而是"合理区间"。当清盘率连续企稳、税改细则落地、央行释放转向信号——三个条件同时满足两个,就该认真看了。再等到三个全满足,你面对的已经不是买方市场了。

我们美亚置业提供的是一站式全周期服务:

- 后期管理:租赁托管、维修维护、税务申报,让你真正实现"躺赚"

专业顾问

专业顾问欢迎各位扫码咨询。

#海外房产 #海外置业 #海外投资 #房产资讯

(注:本文引用的数据基于官方经济报告及房地产市场分析公告。市场有风险,投资需谨慎。)美亚置业让每一次托付,都成为通往海外家园的捷径。