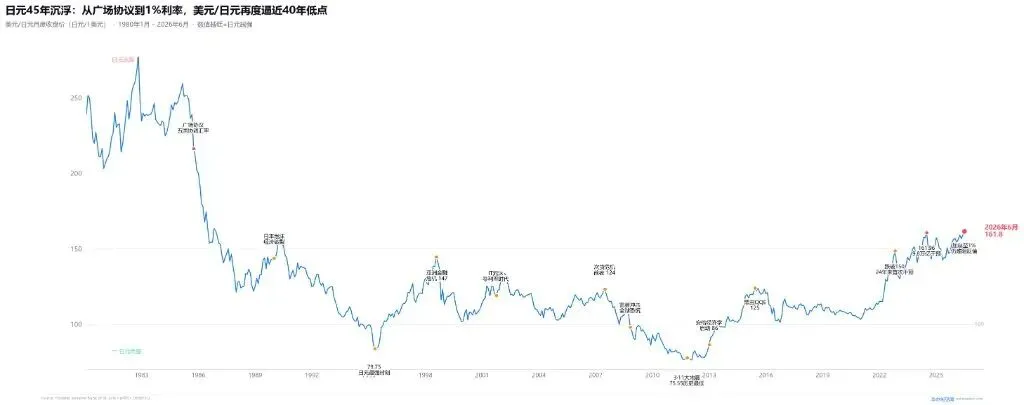

最近,日元再次跌到了一个让很多人震惊的位置,美元兑日元一度逼近162,创下1986年以来的新低,而更让市场意外的是:就在几天前,日本央行刚刚把利率加到了1%,这是31年来最高利率。

按常理来说加息,应该支撑汇率,但现实却是日元不仅没有反弹,反而继续走弱。甚至连日本政府创纪录的汇市干预,也没能挡住。很多人开始问:日元到底怎么了?现在还适合配置日本资产吗?日本房产会不会受到冲击?

首先,我们要理解一个现实,日本已经进入了一个全新的时代。

过去二十年。日本的关键词是低利率、低通胀、低增长。但今天,日本面临的是通胀上升、能源价格上涨、工资上涨、租金上涨以及持续贬值的日元,这是过去几十年很少出现的组合。

为什么日本加息都救不了日元?

答案很简单因为日本面对的不是自己,而是美国。日本利率1%,美国利率3.5%-3.75%,两者之间依然存在巨大的利差。对于全球资金来说,借入低利率日元。买入高收益美元资产,依然是一笔划算的交易。这就是为什么日元越跌,套息交易越拥挤,而越拥挤,日元就越难反弹。

但对于日本房地产来说,事情没有那么简单。

很多人一看到加息+日元暴跌,就得出一个结论日本房价要跌,其实未必。因为日本房地产真正的驱动力,并不是利率,而是资金。

第一,日本房地产对海外资本仍然具有吸引力。

对于海外投资者来说,东京核心区的房地产,依然是全球少数兼具稳定产权、成熟租赁市场、国际城市人口流入、相对较高租金回报、并且货币大幅折价的资产。举个例子,如果你用美元、人民币去看东京。今天的日本资产,依然比三年前便宜很多,即使东京房价上涨了,但日元贬值之后,海外买家的实际购买成本并没有明显增加,甚至部分资产还更便宜。

第二,弱日元反而会继续推高东京的国际需求。

过去两年,日本旅游业全面爆发,外国游客创下历史新高,酒店价格上涨,商业物业出租率提升,服务业开始恢复,大量国际资本重新关注日本,弱日元。实际上给日本带来了新的全球竞争力,而东京、大阪等核心城市,是最大的受益者。

第三,日本房产市场可能进入更明显的分化。

这是我认为未来几年最重要的一点。很多人喜欢问日本房价会涨还是会跌?但真正的问题应该是:哪里的房子会涨?哪里的房子会跌?未来日本房地产,国家逻辑正在让位于城市逻辑,甚至是板块逻辑。

东京核心五区,再开发区域,大型交通枢纽周边,国际人口聚集区域,这些地方,未来可能继续获得资金青睐。而人口持续流出的地方城市,租赁需求不足的区域,可能会面临更大的压力。

但真正需要警惕的风险,也已经出现。

如果日元持续贬值,日本输入型通胀可能进一步上升。日本央行未来被迫继续加息,融资成本开始上升。市场估值体系就会发生变化。过去依靠超低利率支撑的资产价格,可能会面临重新定价。尤其是高杠杆投资者、低收益物业、人口流出区域,压力会越来越明显。

所以,现在的日本房产到底意味着什么?

我认为它正在从一个“低利率故事”,变成一个“长期城市价值”的故事。过去买日本房产,很多人买的是低利率、日元便宜、融资容易。但未来。真正决定资产价值的,可能是人口、产业、国际资本、城市竞争力。

最近很多人看到日元跌到40年最低。第一反应是日本是不是不行了?但从另一个角度看。每一次货币周期的剧烈变化,往往也是资产重新定价的时候。对于长期投资者来说。比汇率更重要的问题是未来十年,东京、大阪这些城市,是否依然能够吸引全球人口和全球资本。如果答案是肯定的。那么日本房产的故事,或许才刚刚开始。

关注「源见EVA」

长期分享日本、泰国、迪拜等国家的真实市场变化、海外身份逻辑、长期生活方式与资产配置观察。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?