纵观泰国房地产整体格局,许多人或许对公寓或写字楼市场心存忧虑。但从工业地产视角观察,景象却截然相反。

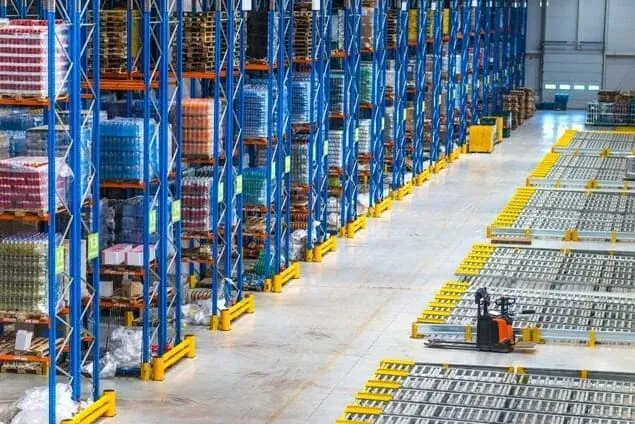

高力国际泰国(Colliers Thailand)公司报告显示,2026年工业园与仓储板块将继续成为市场“耀眼明星”。这一趋势并非偶然,而是源于消费者行为的转变。自2020年以来,电子商务与消费品行业的蓬勃发展推动仓储空间需求激增,2025年泰国新增仓储租赁面积突破30万平方米。

最令人瞩目的数据,是过去一年工业园区的扩张规模,累计土地交易量突破6,500莱,其中大部分位于东部经济走廊区域(EEC),主要受益于外资企业转移生产布局。

这些企业为何选择泰国?答案在于全球供应链多元化趋势。面对国际政治局势的不确定性,各国企业积极寻求避险布局,而泰国凭借区位优势与稳定环境,成为投资者拓展东盟市场的“避风港”。

值得注意的是市场主导者优势。泰国的大型开发商不仅在维持运营,而且在经济逆风中上调目标。这是因为市场需求不再局限于普通仓库,而转向高端仓储设施与智能物流中心,这也正是龙头企业的优势领域。

仲量联行泰国(JLL Thailand)指出,在全球经济压力与2025年突发事件的背景下,泰国房地产市场的部分板块投资保持强劲增长。数据中心成为2025年的亮点资产,主要得益于云服务提供商需求的增长、人工智能基础设施扩张,以及区域投资者将泰国视为数字枢纽的积极布局。该类资产在泰国的长期基本面良好,支撑着投资者的高度信心。

JLL Thailand投资服务业务主管克里奇·彭塔维武表示,数据中心需求受到结构性因素驱动,因此投资者持续看好此类资产。预计2026年工业地产和仓储物流板块继续表现突出,这一判断基于强劲的物流需求及区域制造商的扩张态势。

工业地产与仓储物流市场坚挺,主要受制造商、物流服务商及分销运营商的旺盛需求驱动。低且稳定的空置率(2025年第三季度为11.0%),以及持续增长的新增供应量(2025年第三季度同比增长6.1%)等关键指标,均反映出该领域扎实的基本面,这一积极态势将延续至2026年。

泰国信用评级机构TRIS Rating预测,工业园区土地需求将在2025-2026年间保持增长态势。2020年经济衰退后该领域持续复苏,获评级的工业园区运营商土地预售面积,从疫情前年均2,000莱跃升至2024年创纪录的6,021莱。

这一强劲增长受益于外国直接投资的流入,为了支持重点产业扩张与基地迁移,尤其是电动汽车与半导体等领域。2024-2025年间,多家美国科技企业宣布在泰国建设数据中心。

吸引这些产业投资的因素包括:泰国的税收优惠政策、完善的基础设施、一体化的物流体系以及充足的能源供应。其中,EEC区域对外国直接投资最具吸引力。截至2025年9月,EEC内已建成28个目标产业促进区,另有4个正在开发中。

土地开发主要集中在罗勇府和春武里府,这两个府地处经济区核心地带,战略位置优越。为了应对持续增长的需求和高入驻率,工业园开发商等大型企业一直在积极收购和整合土地。

随着投资需求增长,土地开发逐步向周边区域延伸,对大面积适宜地块的竞争也推高了土地购置成本。据世邦魏理仕(CBRE)预测,2026-2028年间,EEC区域将有约10,000莱土地陆续投入市场销售。

TRIS Rating指出,短期内,地缘政治紧张局势、不断变化的贸易政策、日益激烈的区域竞争以及政治不确定性可能会影响投资者情绪,但关键因素将继续支撑泰国工业园区需求持续增长。

泰国澜象传媒 | 监制

Winona/羊咩咩/飞飞 | 编译

司南 | 主编

司南 | 审核

羊咩咩 | 编辑

九尾 | 设计

泰媒综合 | 来源

源自网络 | 图源

免责声明:

1、凡本公众号注明文章类型为“原创”的所有作品,版权属于泰国澜象网所有。其他媒体、网站或个人转载使用时必须注明:“文章来源:泰国澜象网”。

2、凡本公众号注明文章类型为“转载”、“编译”、“摘编”的所有作品,均转载、编译或摘编自其它媒体,目的在于传递更多有价值资讯信息,并不代表本公众号赞同其观点和对其真实性负责。其他媒体、网站或个人转载使用时必须保留本公众号注明的文章来源,并自负法律责任。