大家好,我是呆一布。

在广州楼市摸了10多年鱼,看过太多滤镜下的“网红盘,见过太多自媒体渲染的情绪。

现在只想做三件事:用脚扎实踩盘,用手扒开新盘硬伤,用大白话告诉你到底值不值。

踩盘故事持续更新,喜欢就一起慢慢走。

先说明,呆一布并不是针对谁,只是在这行待久了,很多话不吐不快。

2025年广州房企业绩排名已尘埃落定,结果毫无悬念:没有激烈竞争,只有保利的一骑绝尘。

排名第二的越秀地产,在销售套数、金额、市占率等核心指标上被全面碾压,已然望不见对手的车尾灯。

2025年广州房企销售排行↓↓↓

来源:中指院

这份成绩单很不正常,毕竟过去几年,双方斗得有来有往。越秀曾在2021~2023年凭“三冠王”中断保利“广州一哥”之位。即便2024年保利重返第一,越秀仍能依靠琶洲南TOD、观樾等高端项目,咬紧销售额与市占率。2024年广州房企销售排行↓↓↓

来源:中指院

全市成交套数TOP20,越秀in了一个盘,刚好排20;冲量有保利时代,冲业绩有保利天曜、保利天奕,冲利润有保利玥玺湾(面粉厂),核心守门员也有天瑞、燕语堂悦、珠江天悦,短平快也有保利珠江印象……压力之下的“抢跑”与失算

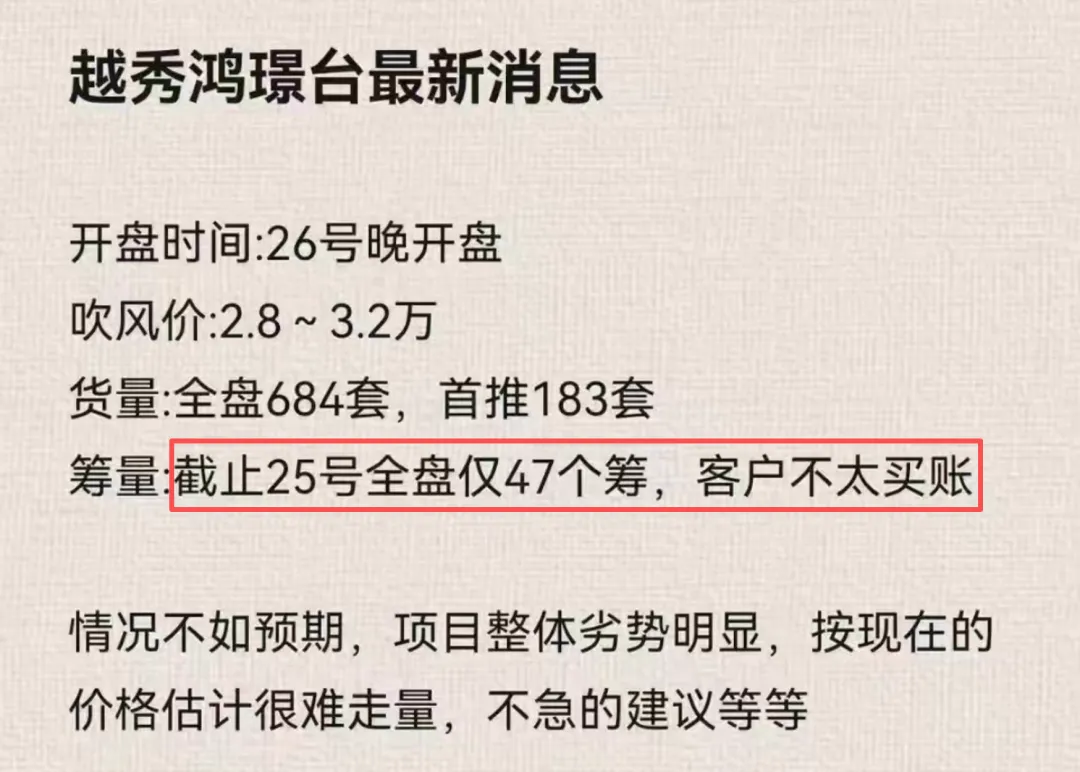

面对差距,越秀急了,去年10月底接连拿了两宗地,并赶鸭子上架,意图年底前开盘抢收。这便是番禺大石的越秀鸿璟台与天河广棠的越秀阅璟台。可惜心急吃不了热豆腐,鸿璟台的“抢开”略惨淡。

呆一布收到的情报是:开盘卖不到30套。

实际如何有待阳光家缘验证了,我查了一下,直到今天尚未网签,如果未来两周没有爆发,基本坐实开局失利。

更严峻的是,其首开价格已被逼至“底裤价”:

塔楼均价2.66~3.03万/㎡,89~99㎡三房到四房,总价238万起。

板楼均价2.68~3.2万/㎡,110~112㎡四房,总价295万起。

是的,你没看错,250万可以横着走,300万能住板楼!

番禺成熟地铁盘,不仅与周边次新房倒挂,比广地新规组团门槛低,甚至直逼南站、新造价!

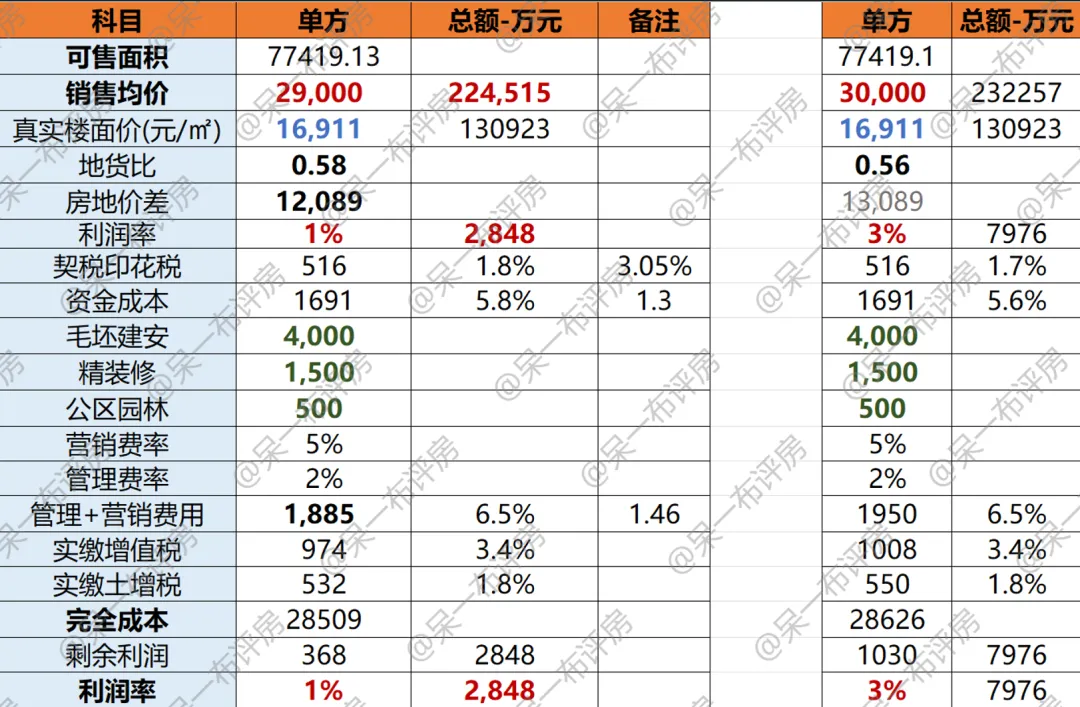

我之前测算过项目利润率,整盘均价2.9万/㎡才刚回本,装修、公区多花点钱都得亏。

均价3万/㎡也只有3%的利润。

现在首开不少单位已经亏着卖,锁死了后续的降价空间,简直不给自己留活路。

别忘了鸿璟台还有122㎡大户型塔楼要卖的,前面卖便宜了,它是必须要卖贵去填补货值的窟窿,后续销售压力可想而知。

我不知道越秀会不会后悔拿鸿璟台这块地,但我觉得,越秀直到现在都不知道自己输在哪。

它仍沉浸在复制“小盘快打”的旧梦。

过去一两年,保利、龙湖、绿城都通过开发小盘,加快营销,产品精准打击二手的方式,获得成功。

越秀也在海珠的皓悦滨江、桂悦东晓上,尝到甜头。

然而这一套,并不是万试万灵,它有两个重要前提:一是,潜在购买力充足且没得选;二是,长板足够碾压,要么户型够顶,要么地段、配套够好。

越秀鸿璟台从拿地逻辑就开始错了。

它以为番禺大石、洛溪一手不多,地缘购买力充足,殊不知龙湖御湖境、龙湖亚伦央璟颂早已把核心客户洗了两轮。

加上广地花园等盘的分流,竞争压力一点不小。

它也高估了项目地段配套对珠江新城、琶洲等新广牛马的吸引力。

这群人精明得很,光有条地铁,有一间仲元挂牌小学,根本不够。

越秀鸿璟台实景

更大的矛盾体现在产品定位上。

地块条件本就适合走刚需路线,但追求利润的越秀却强推板楼,结果产品满身“拧巴”:

刚需地段,强行规划低密板楼与塔楼,改善客户看不上“村景房”环境与窄楼距;预算有限的买家又嫌使用率不够高,中学不确定。

毕竟板楼最大缺点就是吃公摊,见惯120%、130%使用率的人,怎么能接受110㎡实得只有105㎡?

我做了一期测评视频↓↓↓

越秀鸿璟台拿地不久就开放展厅,但从售楼部开放到开盘,仅预留14天,这哪是蓄客,分明是赌买家“即看即买”。

在信息消化不充分下,期待客户仓促决策,无疑是脱离市场的“自嗨”。

个例?不,2025年已折了4次

鸿璟台并非孤例,回顾2025年,越秀多个新盘表现乏力:

比如海珠西熙悦江湾,在广纸搞了“四支香”,全部是57层超高层,卖了一年,才签了38套。

全盘1000套,去化速度只有可怜的3.8%。

与贝好家合作的白云盘嘉悦云启,开盘3个月网签不足90套。

后面500套货既要面临国贸云上、新世界云耀二手冲击。

更要面对新规盘入市抢客——一路之隔还有一宗宅地待出让,容积率1.9,没有TOD那么乱,离中小学还更近。

地价7万+的全市地王华樾,在保利面粉厂的冲击下,只签了8套……

越秀2025年全新盘/组团也就10个,这就扑了4个了。

卖得不错的那些,要么是小盘(皓悦滨江、桂悦东晓等),要么是别墅(观樾天湖),缺乏货值高、能走量的大盘压阵,根本无法与保利抗衡。

决策战略连环失误

那么,越秀的问题究竟在哪?

首先是拿地,该抢时犹豫,该慎时激进。

面粉厂这么好的地,越秀拼到最后硬是没有拿下,将高利润空间和豪宅定价权拱手让人,直接导致自家豪宅(如琶洲南TOD、华樾)陷入被动。

这种事情,错一次就算了,结果海珠南泰路地块、白云新城地块,越秀依旧差保利一口气。

白云丢地尚不致命,但海珠可是越秀的粮仓!你叫熙悦江湾和隔壁新拿的335地块还怎么卖?未来定价与推盘,都得看对手脸色。

而不该押宝的天河东,越秀先是搭进去143亿搞观樾,又花了35亿拿阅璟台,如今只能红海肉搏。

其二,产品策略有误,总想搞点“特殊”,为溢价而溢价。

很多新规邪术,都是从越秀开始的,比如把飘窗全砸,比如偷装饰柱。

广州降容降高后,第一批大搞板楼,做2梯4户塔楼的房企,也是越秀。

越秀想通过这些产品创新抬高价格,但它又没有绿城牛逼的客研团队,根本不知道搞不清,哪些是“亮点”,哪些是“槽点”,往往徒劳无功。

所以我预感,接下来要推的越秀阅璟台也不会好卖,100㎡四房居然有两个次卧不足6㎡!我不知道谁会愿意买单。

或者在市场下行周期,产品最初的逻辑已然变形,连他们自己都困惑:到底该做怎样的产品?其三,营销难辞其咎:节奏迟钝、手段吝啬。

越秀一向不喜欢保利那套暴利降价、暴利促销的打法。

可现实很残酷:降价永远最有用。

所以,在急需以价换量时,越秀总比保利慢一拍,别人都抛出“贴息买房”年末冲刺了,越秀才后知后觉跟上,力度也不够。

在渠道激励上,越秀也过度算计。

当项目自身不完美时,却无法有效驱动中介为其卖力,算尽了佣金小账,却输掉了市场规模的大局。

其四,质量负面遍地开花,却任由口碑坍塌。

在小红书上,随便都能搜出一堆吐槽越秀质量差的视频文章。

房子住了5年,不是浴室爆玻璃,就是新风漏水,或者屋顶漏水,还有很多连收楼那关都过不了。

绿城宋卫平时代房子漏水,宋卫平会在公司内部训斥:产品都做不好,可以跳楼了。

这才是爱惜品牌羽毛的表现。

越秀如果再继续消耗买家的信任,只把豪宅做好当门面,却对主流买家敷衍了事,只会遭到市场反噬。

越秀应该正视网络上,关于品质、物管的负面反馈,解决问题才是最好的品牌宣传。

唉,问题还有很多,难以尽述。

一枝独秀不是春,广州楼市若只剩保利一家独大,对整个市场的产品迭代与健康发展并非幸事。

真心希望越秀可以重整旗鼓,今年打一场翻身仗,广州最好的马场地块,给市场一些刺激与惊喜。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?