赶在2025的最后一天,证监会发布了商业不动产投资信托基金(REITs)试点规则,并即日实施。

根据公告里的官方统计:“截至2025年12月27日,已上市78只REITs,融资金额2099亿元,总市值 2199亿元。”

随着商业不动产公募REITs规则的最终落地,未来,更多的购物中心、写字楼、酒店或将纳入REITs体系。

这意味着,产业地产REITs恐怕要结束在产权类REITs中霸榜的时代了。

目前78只上市REITs当中,有53只是产权类——其中33只都是产业地产REITS。另外有8只租赁住房,12只消费类(商业)。

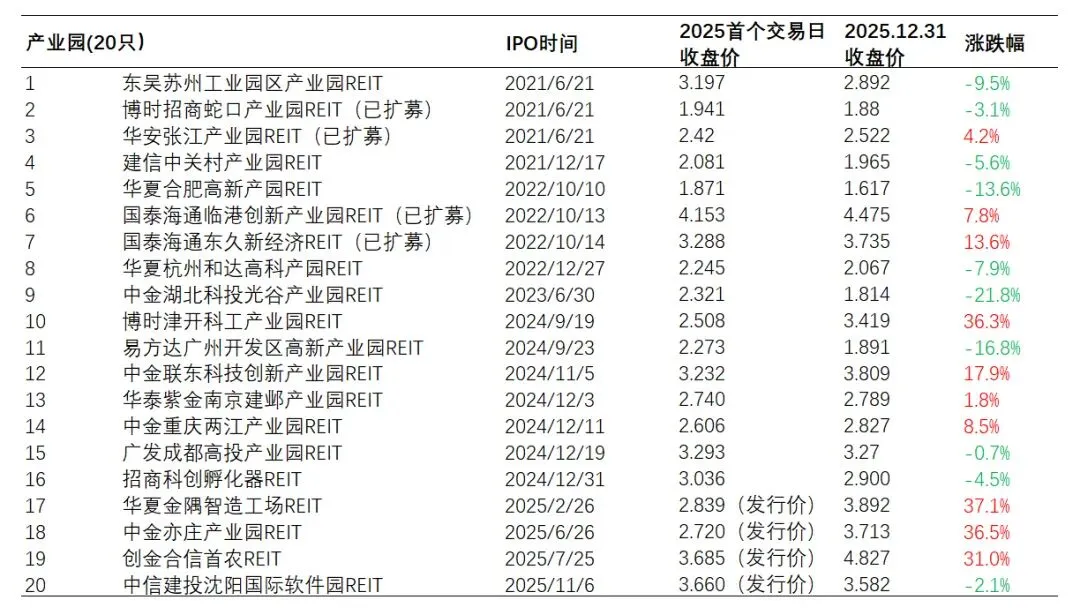

而这33只产业地产REITs中,包含仓储物流11只、产业园20只,以及数据中心2只。产业园20只中,仅4只是厂房类的,其余都是研发办公型。

但严格来说,此厂房非彼厂房。联东是多层轻型厂房兼研发办公,其他的算标准厂房。而临港REIT扩募的康桥科技绿洲,是妥妥的研发办公。 接下来就简单回顾下产业地产REITs这一年的表现吧。之前就上市的,选了今年首个交易日(2025年1月2号)的收盘价;今年新上市的,就用发行价,来跟年末最后一天的收盘价做个简单对比。

接下来就简单回顾下产业地产REITs这一年的表现吧。之前就上市的,选了今年首个交易日(2025年1月2号)的收盘价;今年新上市的,就用发行价,来跟年末最后一天的收盘价做个简单对比。1. 2025全年涨跌如何?

很巧,正好三分之二(22只)都是涨的。三分之一(11只)是跌的。仓储物流大体都还不错(跟真实租赁市场的体感完全不同)。产业园类别中,新上市的几只溢价可观。

最大涨幅:来自两只数据中心REITs上市后涨幅惊人,超过40%,得益于大厂AI叙事。

最低涨幅:只有聊胜于无的1.8%,分别来自普洛斯仓储REITs和南京建邺产业园。普洛斯三季报显示租金同比跌8.26%;而建邺研发项目,三季报出租率勉强超过70%。

2.新上市REITs表现如何?

新上市共10只,6只较发行价实现了30%以上的溢价。破发两只:安博仓储和沈阳产业园。

先说安博,刚上市仅10来天,从首发日至今一直处在破发状态。首批底层资产全部在华南(广州开发区、东莞石排、东莞洪梅),是一个很微妙的时间点。三个项目的估值,per GFA分别是:5493元/平米、6576元/平米、6674元/平米,确实不算贵。

再说沈阳产业园,位于浑南,东北首单,很不一般。招募说明书中关于孵化器有大量篇幅介绍,简言之,孵化器面积占15%,享受“0,2,3,5”租金补贴——第一年企业免租,100%全补,第二年企业赴20%,补80%,依此类推。东北+研发办公业态+补贴可能到期,元素拉满。

但怎么说呢,大环境下写字楼市场差,产业园也不可能独善其身。最初高调上市的一批如苏州SIP产业园、招商蛇口深圳南山和华安上海张江,这些当初千挑万选的“产业园之光”,老早就跌麻了。

3. 扩募如何?

年内临港和东久REIT都完成了扩募。临港8月29号上市,而东久新宜则是在2025年的最后压哨完成扩募(底层资产:南通高新、重庆两江新区厂房),总算在12月26号敲上了钟,可喜可贺。

要说这扩募应该还是一波三折。最早发布扩募消息是要买三个项目,南通+重庆一二期,正式申请时变成了两个,重庆二期去掉了。

当初与申万设立的的5亿Pre- REIT基金算是完成投资退出闭环。

最终扩募说反馈稿和申报稿(足足一百页,也不知道是哪些打工人的血泪)相比,估值下调了14.5%,调完per GFA南通3236元/平米,重庆3966元/平米,em...可以再品品。

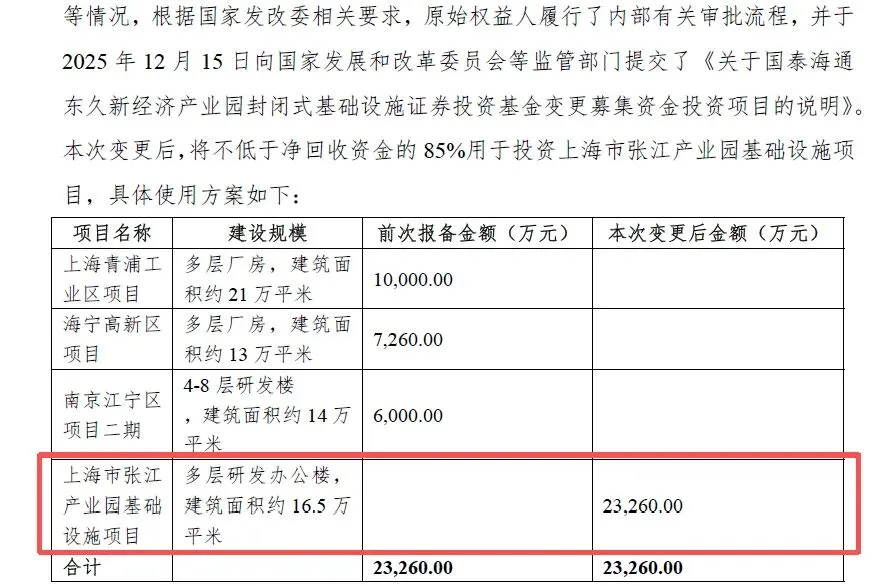

最终扩募规模为4.27亿,但两个项目总估值才3.59亿,超募了不少。而更有意思的是,还发公告改变了回收资金用途。这里又要划重点了,这张江的16.5w是什么项目?可不就是张江在线58产业园嘛。

最后借用下东方财富看来的标题,几个字概括下2025的产业地产公募REITs——“震荡中突显韧性”。

期待之后各家REITs的年报。就酱。