请:1、点击顶部蓝字“上海中原地产”;2、进到公众号主页后,再点击右上角三个点;3、设为星标。

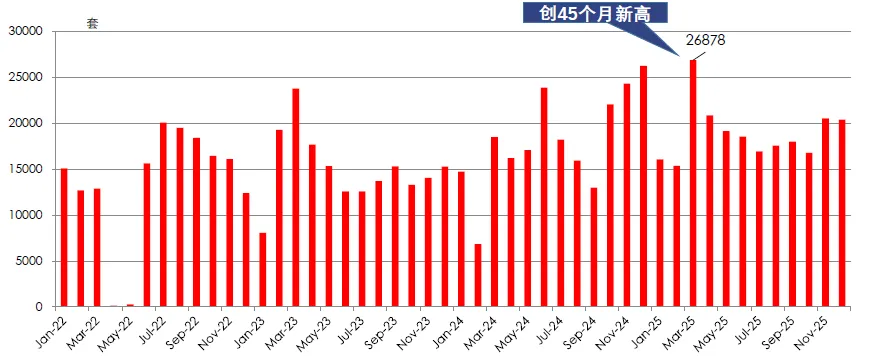

年初虽然是传统淡季,但是承接去年末一系列政策利好,淡季不淡,成交量都在1.5万套/月以上。此后小阳春表现抢眼,3月成交2.69万套,创下45个月以来单月新高。此后成交一路走低,虽然8月有楼市利好政策,但“金九”成色严重不足。不过年末成交再度放量,翘尾收官。二手住宅成交22.71万套,同比增加4.60%。

楼市政策持续性比较好,成交量释放较为充分,尤其是2025年小阳春成交创出调整以来的单月新高,市场情绪也比较乐观,房价快速下跌的势头止住。国家统计局数据显示,前5个月二手房价格指数一直在震荡波动。但5月后,价格再度出现下滑,并且逐月跌幅有扩大迹象。8月政策后,市场跌幅扩大的现象有所好转,但下跌趋势依旧没有明显改观。

总体来看,今年依旧是“以价换量”。上半年市场趋稳的时期议价空间仅是略有收窄,但是交易周期依旧很长。远郊小区则更为困难,这个月的“地板价”是下个月的“天花板”。不少房源的价格回到2015年末,2016年初的水平。也有不少房源的价格从22年的高点几乎打对折。

二手住宅刚需化的特征进一步固化。总价300万以内的“刚需”房源占比为63.88%。而这一数据2024年是60.37%。从月度上来看,大部分时间在60-64%之间波动,但是政策后,数据出现新的变化,尤其是11月和12月,总价300万内的房源占比突然飙升到70%。

毕竟从新房的角度来看,房价不便宜,300万的新房地段只能在郊环外,若在市区上班平时上班就非常痛苦。相反,300万的二手房地段上可以好很多,选择余地也大很多。所以,现在购买二手房的买家除了刚需外,甚至一些千万级的中高端改善型买家也会考虑二手房。

此类产品交易量活跃度提升的原因有几方面:

首先,政策对刚需买家友好,准入门槛降低加置业负担降低,释放购买意愿;

其次,从刚需的角度来看,这些房源价格的累计跌幅相当明显,所谓“跌出性价比”。尤其是从租金回报率的角度来看,不少房源回报率在2%以上,而当前存款利率才1点几,从投资品的角度来看,似乎有了购买的理由;

最后,今年旧改力度在提升,部分买家有博动迁的意图。

从成交量板块排名来看,都是远郊成熟板块,松江新城是五大新城之一,也是“上车”房较多的地方,继续保持第一的位置。金山虽然是相对本土化置业的区域,但是新城交易量也非常活跃,说明该板块相对其他地方成熟度高。周康经过多年发展,配套等都相当成熟,不仅刚需,首次改善也会是关注的重点,区域内产品种类多,选择面广。而且板块内新盘也多,不少房东是卖了房子,升级买新房。

此外,值得关注的是,这些区域内套均面积都在90平米左右。一方面,区域内大量商品房,90平米的产品是主流,此类产品多;另一方面,当前的刚需买家也对品质有一些要求,宁愿选择一些动迁配套房也不选择“老破小”,毕竟能解决电梯,停车等难点。

上海的楼市政策依旧有腾挪空间,叠加旧改可以释放很多刚需以及改善需求。这些对交易有积极推动。当然,从市场格局来看,存量市场以刚需为绝对比例的大格局会进一步固化。此外,基于价格让步的巨大优势,不排除一些中端改善买家转投存量市场。毕竟在区位上比新房有太多优势。成交量的角度,明年依旧有机会保持在相对活跃区。基于此,明年成交量有望继续保持活跃状态。 价格方面,以价换量依旧是主流。当然,市场活跃度稳步提升背后,会不断消耗挂牌量,甚至市场信心重塑后,部分业主会主动撤牌。所以,明年价格跌幅有望收窄。当然,市场分化还会存在,优质小区价格有望先于市场稳定下来。想了解更多房源信息,

也可登录上海中原地产网站,

或欢迎来上海中原门店坐坐。

上海中原地产仅为地产中介代理服务商,文中若所涉及政策法律法规都来自各大官方媒体发布,但不能保证有调整或改动,一切有关政策和法规的描述以政府机构最终公布为准。