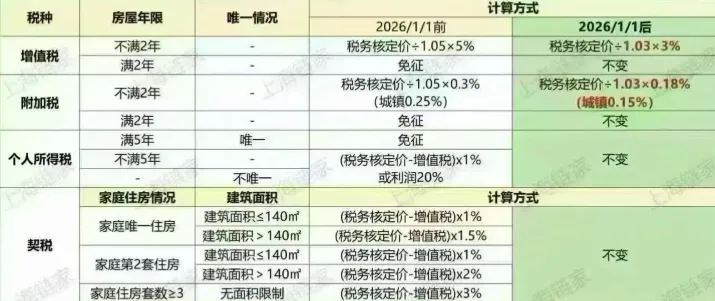

不动产交易中涉及税费主要有:增值税附加、个人所得税、契税。一、增值税

个人住宅房,从出产证或出契税单之日起满2年的免征,未满2年的需要缴纳增值税及附加,一般由业主承担。

增值税:税率为3%;计算方式:增值税=税务核定价➗1.03×3%;

附加税:税率为0.18%(城镇0.15%); 计算方式:附加税=税务核定价➗1.03×0.18%/0.15%。

免征情况:(1)法定继承人(包括配偶,子女,父母,兄弟姐妹,祖父母,外祖父母)继承土地,房屋权属,免征;(2)夫妻更名,夫妻房屋财产分割,免征;(3)直系亲属间赠与(不包含取得新产证以后再出售的情况),免征;(4)出售房改房(售后公房,房改售房,已购公房),动迁安置房免征。

二、个人所得税

个人住宅房,从出产证或出契税单之日起满5年的免征,未满5年的需要缴纳个人所得税,一般由业主承担。

个人所得税:税率为1%或利润20%

计算方式:(税务核定价-增值税)×1%或(税务核定价-购入成本)×20%,熟低原则;

注:1、①个人所得税中家庭为夫妻双方,不包含未成年及成年子女,子女单独算作一个家庭;②出售房改房(售后公房,房改售房,已购公房),动迁房,个人所得税的税率为1%或免征(满五年唯一);③按利润20%缴纳个人所得税时可抵扣相应项目,即利润=本次出售的税务核定价-[购入的合同价格+购入所缴纳的契税+本次出售的增值税及其附加税+装修费用(购入的房屋合同价格的10%)+购房按揭贷款利息]。2、抵扣装修费用及购房按揭贷款利息时需提供以下备件:装修费用:需提供装修合同,装修发票,结算明细清单;3、购房按揭贷款利息:需提供按揭贷款合同,银行利息清单(主贷人姓名,利息总和,物业地址,贷款合同编号,加盖银行业务章)。

免征情况:(1)继承土地,房屋权属,免征个人所得税;(2)夫妻更名,夫妻房屋财产分割,免征个人所得税;(3)直系亲属间赠与(不包含取得新产证以后再出售的情况),免征个人所得税。

三、契税

购买个人住宅房都是需要缴纳契税的,税率为:1%、1.5%、2%、3%,一般由购买方承担。首套房:面积小于等于140㎡的税率为:1%;大于140㎡的税率为1.5%;

二套房:面积小于等于140㎡的税率为:1%;大于140㎡的税率为2%;

三套房及以上:税率为3%;

计算方式:(税务核定价-增值税)×对应税率。

免征情况:

(1)法定继承人(包括配偶,子女,父母)继承土地,房屋权属,免征契税;免征仅限第一顺位继承人继承土地,房屋又属,存在第一顺位继承人的情况下,第二顺位继承人继承不免征;

(2)夫妻更名,夫妻加名,夫妻房屋财产分割,免征契税;

(3)出售房改房(售后公房,房改售房,已购公房)前后1年内(以网签合同日期为准),出售人家庭,父母或成年子女购房,可申请契税减免;计算:新购入住房需要缴纳的契税=(新购入住房的税务核定价-出售住房时的发票价格-新购入住房增值税)新购入住房应缴纳的契税税率。(若购房的税务核定价低于售房的发票价格,则购房的契税全免)

(4)上海市拆迁居民用拆迁补偿款新购房屋享受减免契税的优惠(拆迁人的直系亲属均可使用),新购入住房的网签日期需在动迁协议签订日期之后。

(附上最新住房政策图):