西南证券 2025 年 12 月发布的房地产行业 2026 年投资策略报告指出,行业整体处于筑底调整阶段,复苏仍需时间,同时呈现明显分化特征,香港住宅、商业地产、房产经纪三大主线具备突围潜力。

一、行业基本面:筑底调整,分化加剧

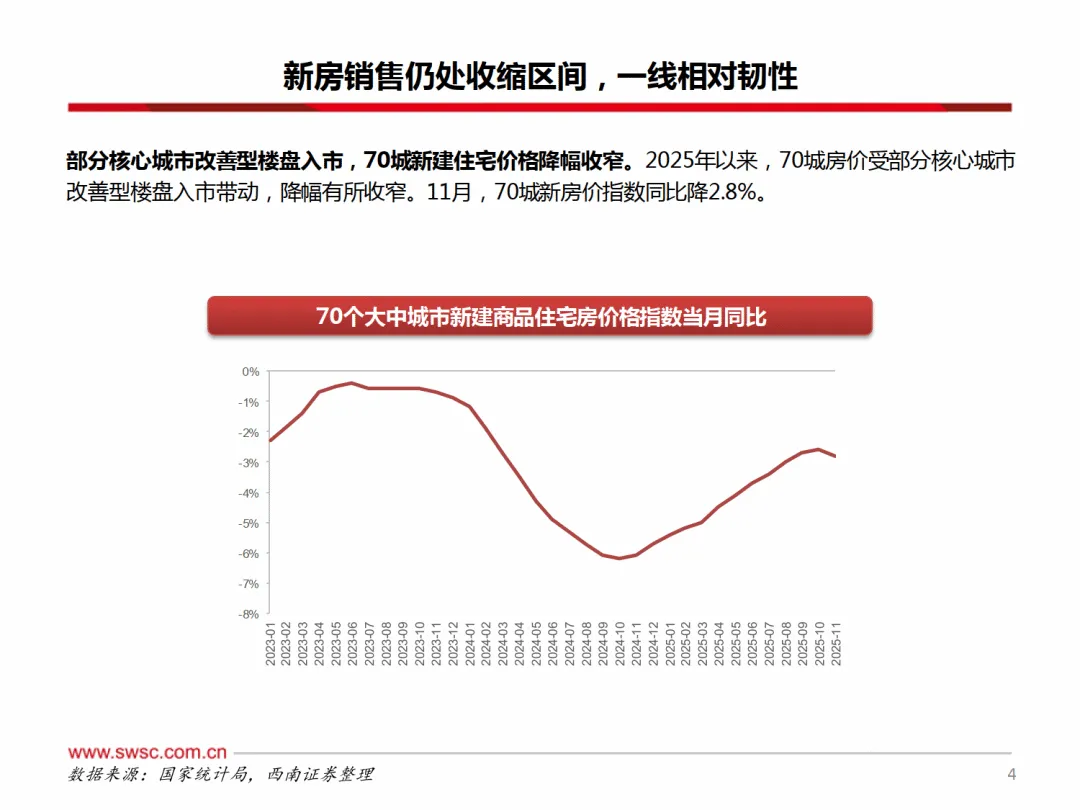

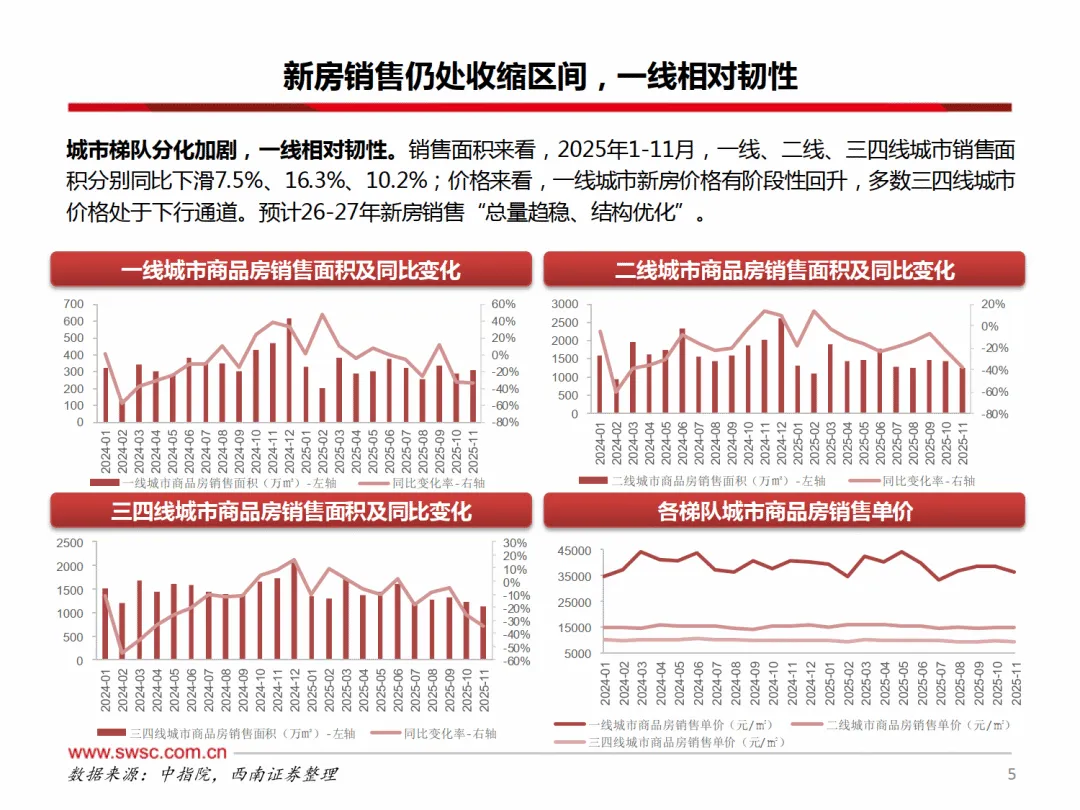

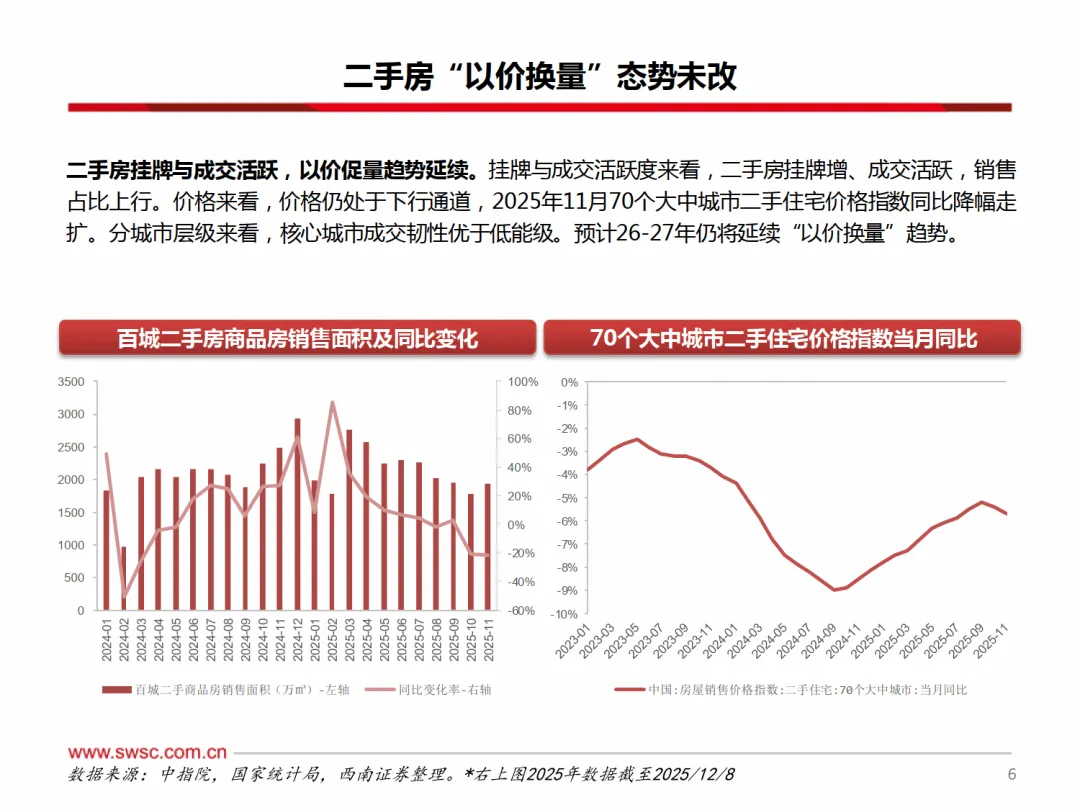

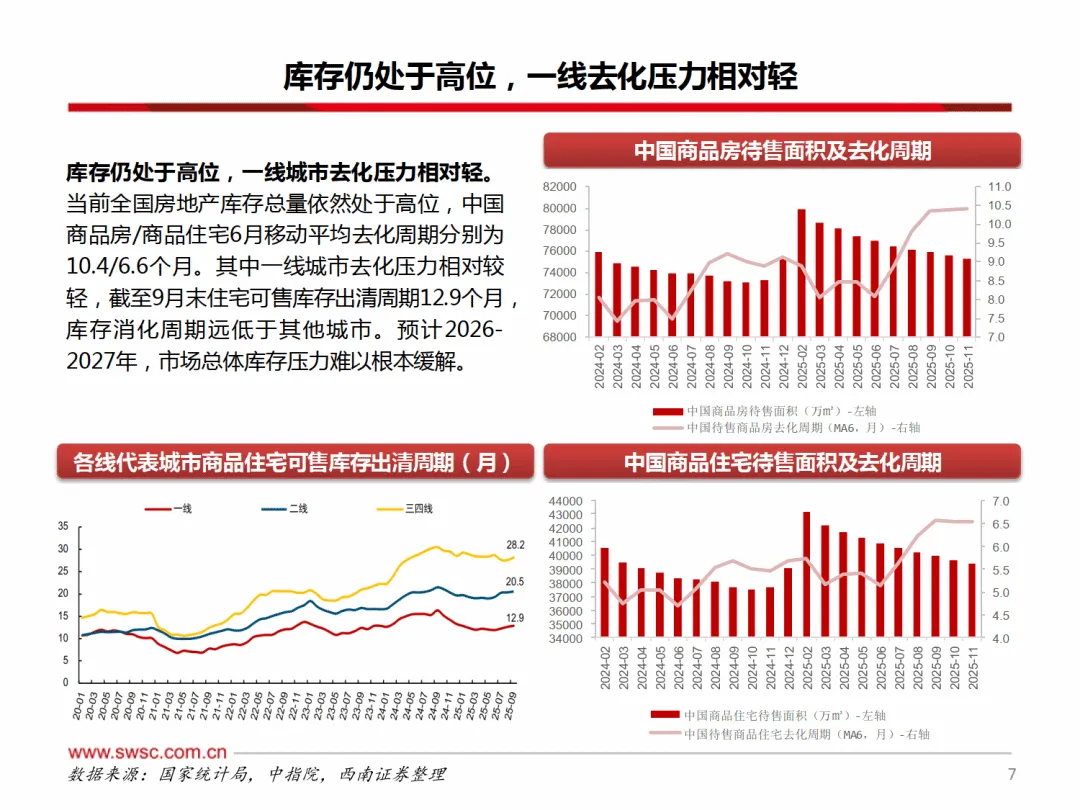

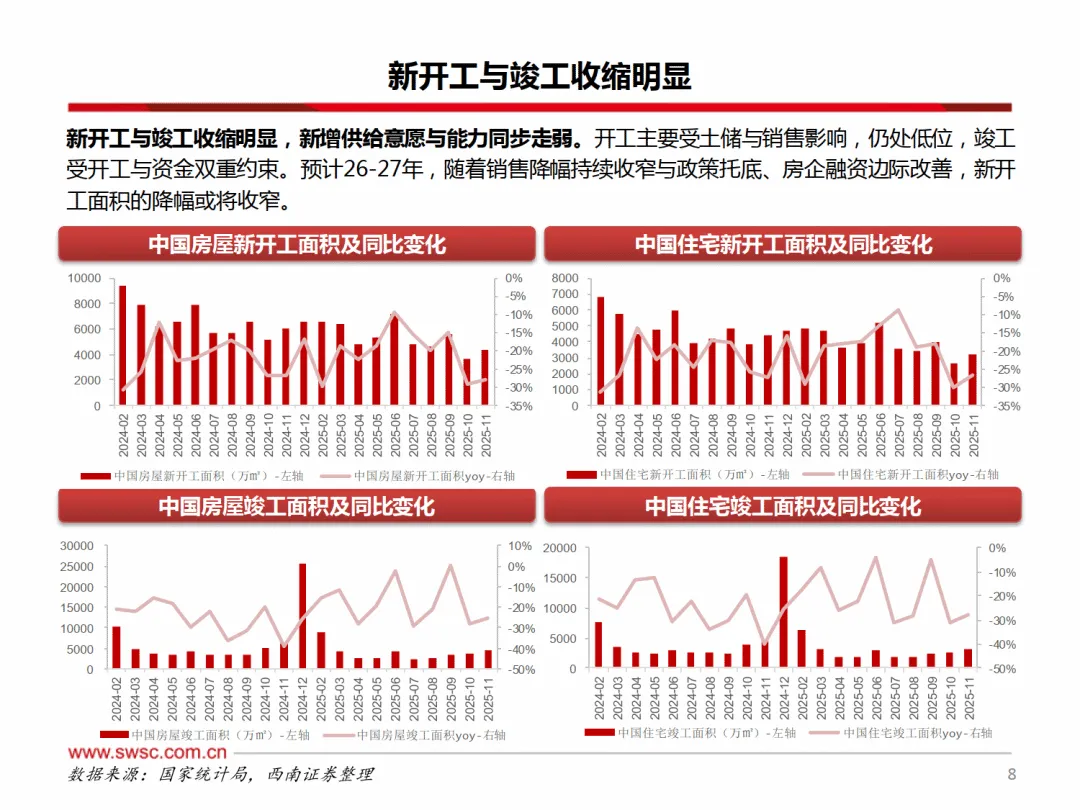

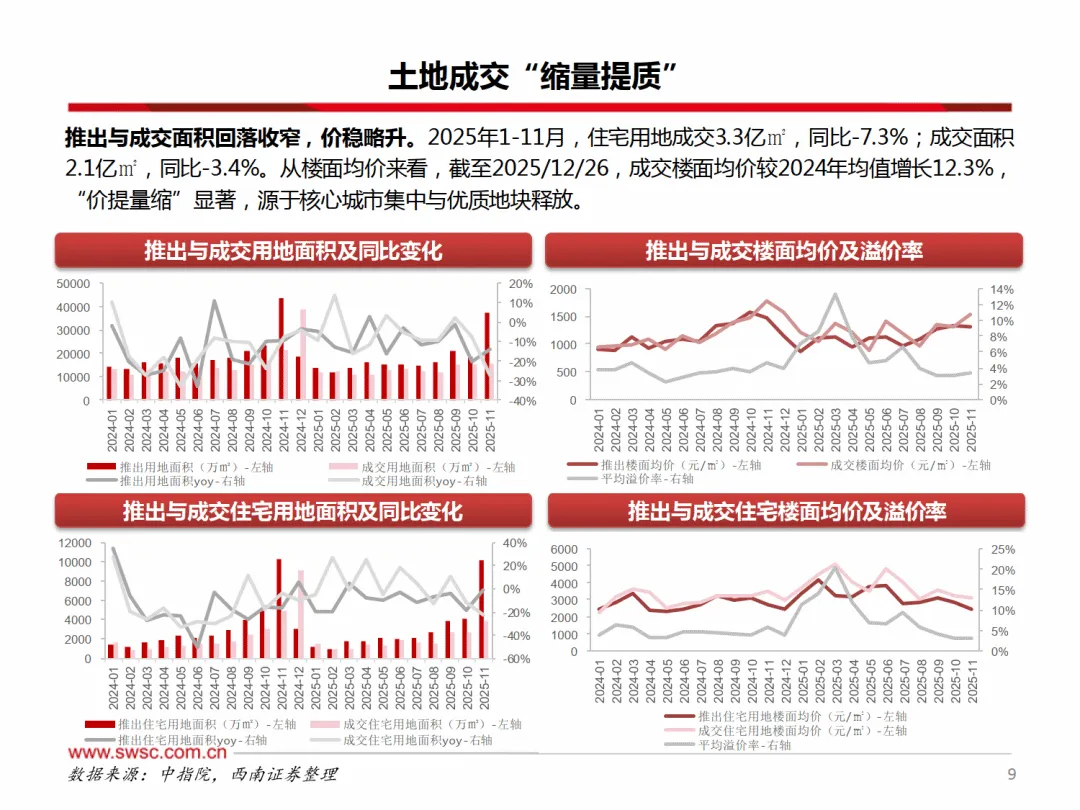

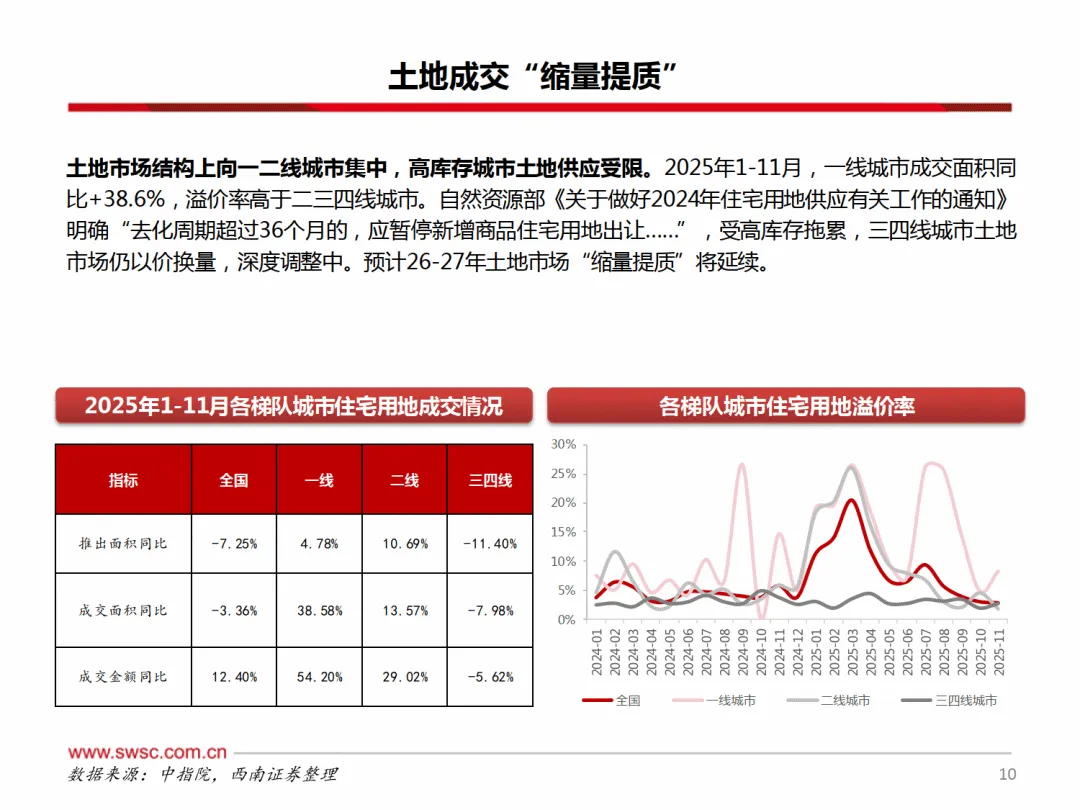

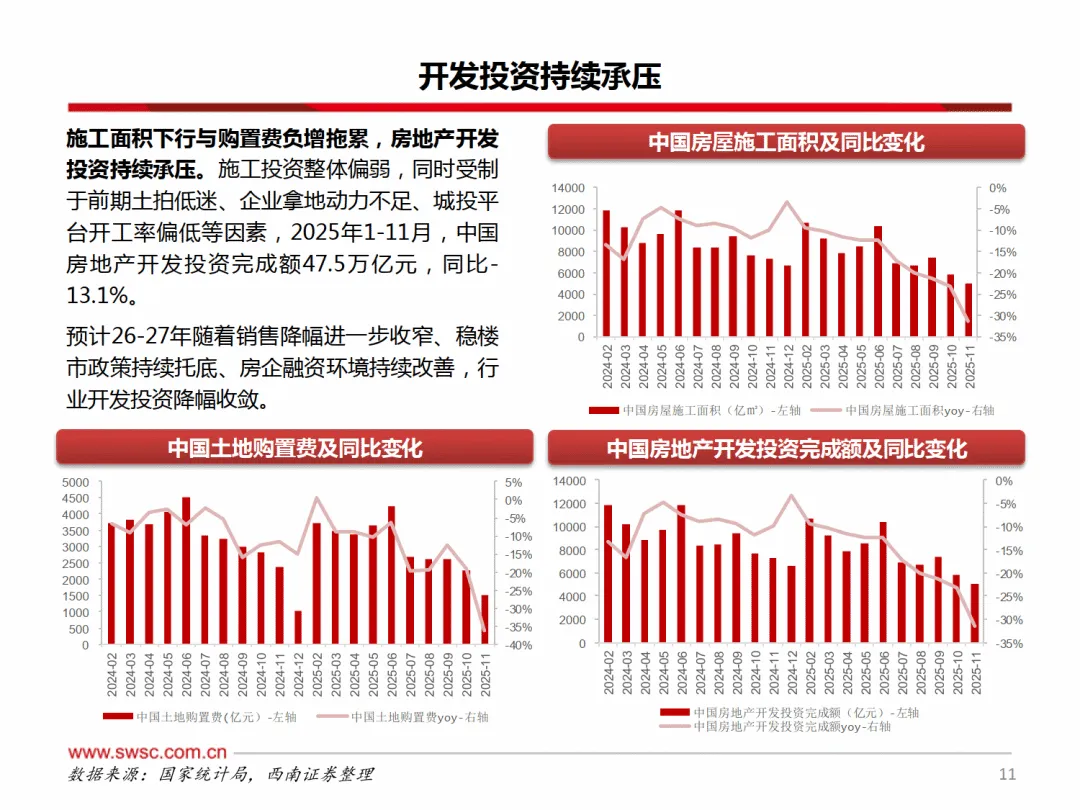

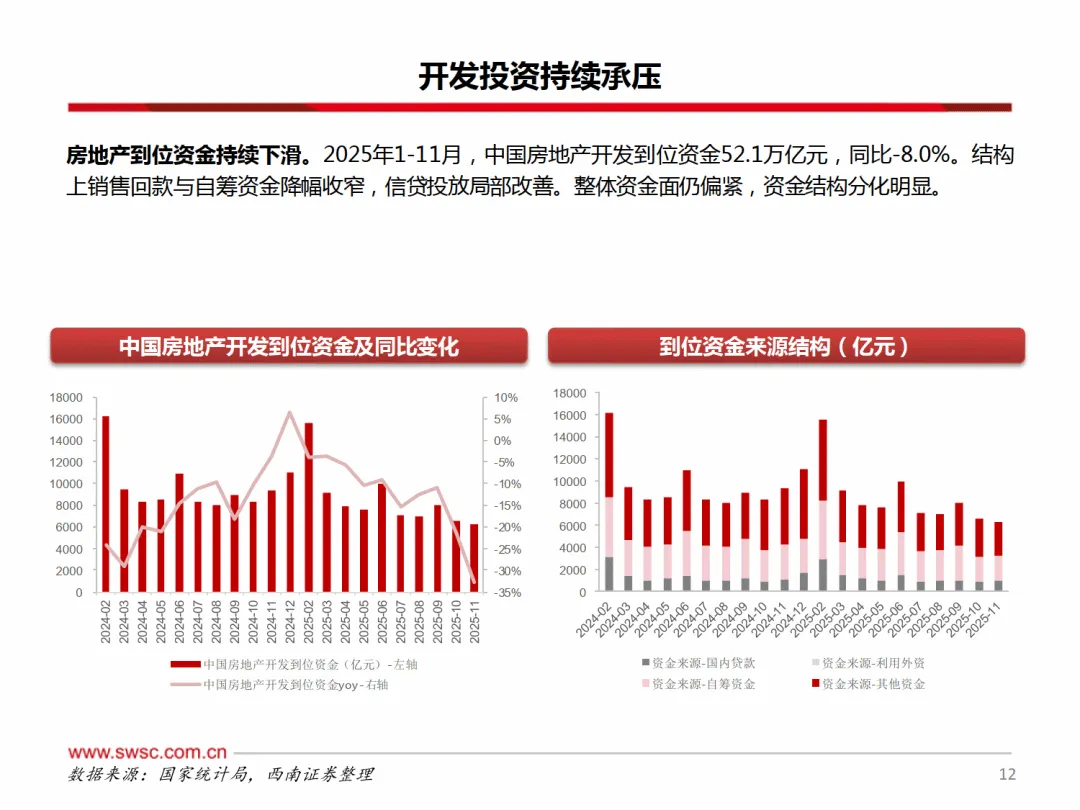

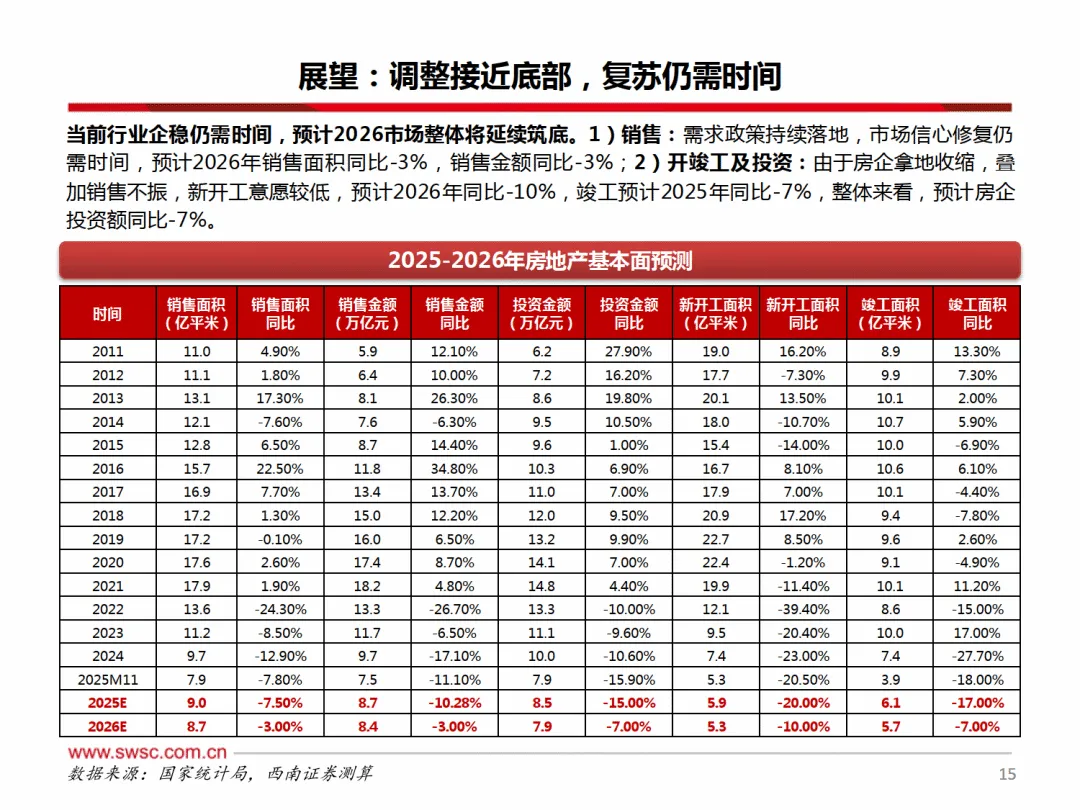

2025 年 1-11 月,新建商品房和商品住宅销售面积分别同比下滑 7.8% 和 8.1%,但降幅较上年收窄,70 城新建住宅价格降幅亦有所收窄。城市梯队分化显著,一线城市销售和价格相对韧性较强,三四线城市仍处下行通道。二手房 “以价换量” 态势持续,成交占比提升,但价格同比降幅扩大。全国房地产库存仍处高位,一线城市去化压力相对较轻。新开工与竣工面积收缩明显,土地市场 “缩量提质”,核心城市优质地块供应带动楼面均价上涨。房地产开发投资受施工面积下行与购置费负增拖累,持续承压,2025 年 1-11 月投资完成额同比下降 13.1%,到位资金同比下滑 8.0%。政策层面以 “止跌回稳” 为目标,推进 “好房子” 建设与城市更新,“十五五” 规划聚焦行业高质量发展。预计 2026 年市场延续筑底,销售面积、销售金额、开发投资同比分别下降 3%、3%、7%。

二、核心投资主线

(一)香港住宅:量价齐升趋势延续

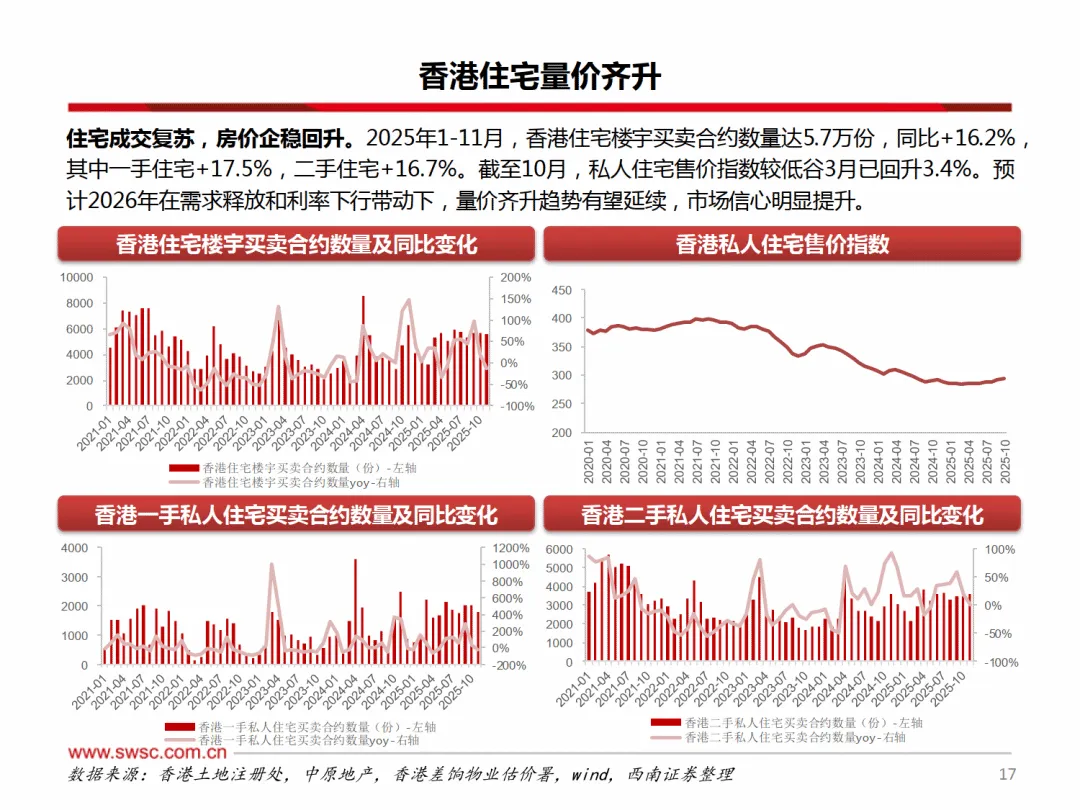

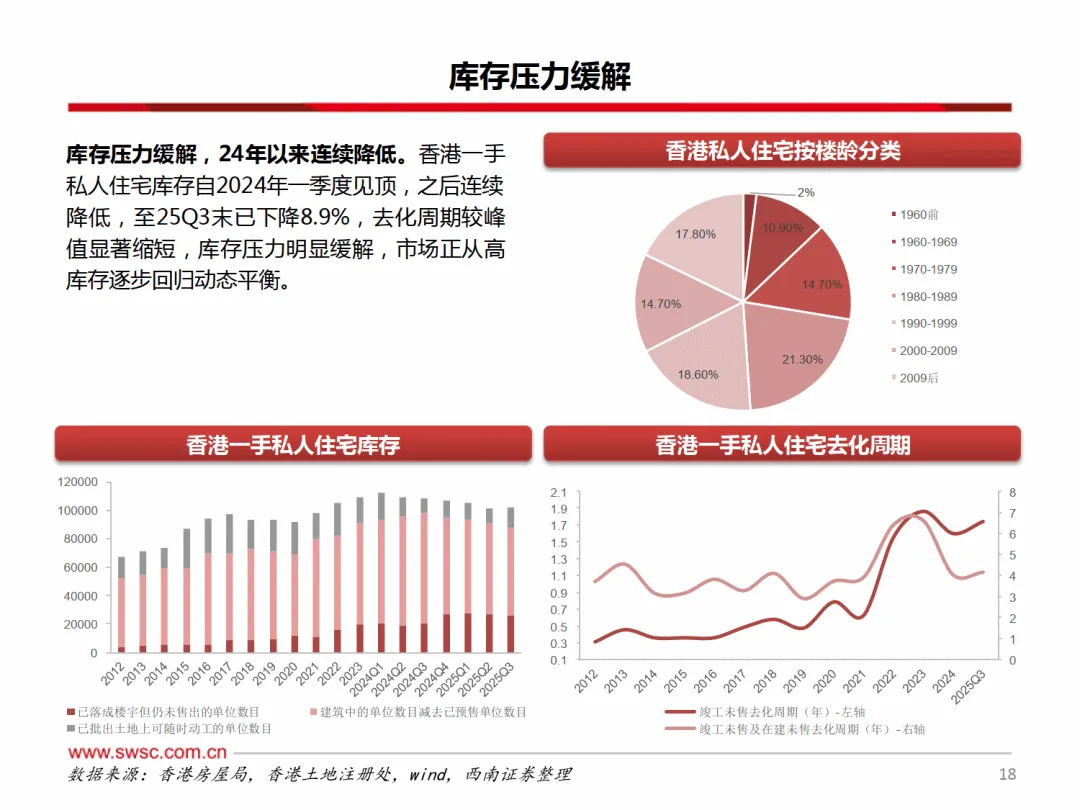

2025 年 1-11 月香港住宅楼宇买卖合约数量同比增长 16.2%,私人住宅售价指数较 3 月回升 3.4%,库存自 2024 年起持续降低。供给端,未来十年住宅供应目标下调至 42 万套,私营房屋占比降至 30%;需求端,“高才通计划” 夯实长期住房需求,租金指数连创新高。房贷利率下行至 3.25%,A 类住宅回报率超房贷利率,B 类接近供平过租,低估值、高股息且香港住宅业务占比高的企业有望受益。

(二)商业地产:消费复苏驱动修复

2025 年 1-11 月全国社零累计同比增长 3.0%,线上消费渗透率趋稳,线下渠道回暖。2025H1 样本购物中心日均客流同比增长 14.1%,Q2 客流达近四年峰值,头部企业出租率保持 95% 以上。供给端商业营业用房新开工面积同比下降 22.8%,竞争格局稳定。建议关注开发转型商业、兼具成长性与股息率的标的。

(三)房产经纪:渠道价值提升

新房库存压力下,2024H1 房企分销及代理佣金占销售费用比例达 51.9%,经纪商新房业务佣金率与 GTV 增长。二手房成为楼市主线,2025 年销售占比达 60.6%,2025Q1-Q3 贝壳、我爱我家二手房 GTV 分别同比增长 11.2%、5.1%,佣金率与毛利率改善。龙头企业应收账款周转效率提升,强者恒强格局巩固。

————

全文获取见文末

需要下载完整版报告的朋友,可以扫下方优惠券付费成为会员,(现在加入仅需36/年)200000+份报告,随意下载,不受限制,(支持PC端/APP),星球保持每日更新。客服微信:SCBGK567