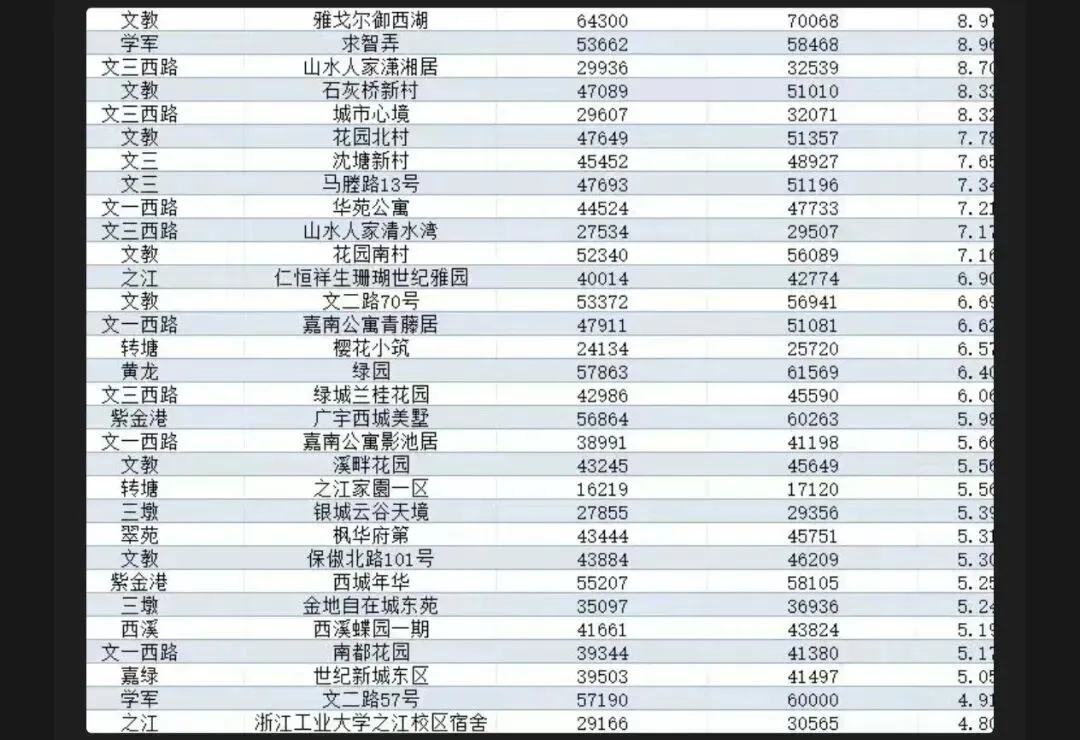

近日,一份涵盖杭州超3100个活跃小区的房价数据引发广泛关注。数据显示,2025年杭州市区(含富阳、临安)二手房成交总量约8.87万套,尽管较2024年有所回落,但仍稳居近五年来的第二高位。在庞大的成交背后,市场价格呈现出显著的持续让步与剧烈分化态势。一边是绿城桃花源这类顶级豪宅单价飙升4万元,年销售额高达35亿元,另一边则是大量郊区楼盘价格持续阴跌。这一冷一热的鲜明对比,深刻揭示了当前杭州楼市正从普涨时代步入一个以价值重估与结构性调整为核心的新阶段。

整体来看,市场呈现出“以价换量”的显著特征。高企的成交量并非源于价格驱动,而是房东普遍在价格上做出让步的结果。这表明购房者的观望情绪依然浓厚,决策更加谨慎理性,只有价格达到心理预期才会出手。从区域表现分析,核心优质板块的资产保值性与抗跌能力凸显,而外围供应量大、配套欠完善的区域则面临较大的降价压力。这种分化不仅体现在行政区之间,更深入到了每个板块乃至具体小区的微观层面。

具体到上涨板块,动力主要来源于几个方面。首先是顶级豪宅的稀缺属性与圈层价值。如西湖区的绿城兰桂花园、滨江区的柳岸晓风、上城区的仁恒滨江园等项目,凭借不可复制的地段、顶尖的产品力与品牌口碑,价格持续坚挺甚至逆市上扬,成为高净值人群资产配置的避风港。其次是优质教育资源的支撑力。传统名校学区房在经过一段时间的深度调整后,部分性价比高的房源价格出现回升,例如西湖区的西城年华,成交价保持高位,显示出核心学区房需求的韧性。此外,部分板块因重大规划利好,如拆迁预期,直接刺激了房价,拱墅区的俞汇巷小区便是典型。同时,一些交付不久、品质突出的次新房小区,随着入住率提升和居住氛围成熟,价格也迎来修复性上涨,如滨江区的丹枫四季、萧山区的创世邸等。

另一方面,价格下跌的板块则清晰地暴露了市场的风险点。下跌压力最大的区域主要集中在远离城市核心的郊区,如余杭区的瓶窑、中泰,萧山区的空港新城、义桥,临平区的乔司等。这些板块普遍存在新房与二手房库存量高、交通与商业配套不足、居住人口导入缓慢等问题,在市场需求整体收缩时,价格回调尤为明显。曾经备受追捧的“万人摇”红盘,在失去新房限价倒挂的光环后,部分项目也进入价值回归通道,如余杭区的万科未来城二期,价格出现下滑。此外,一些房龄较老、品质一般的老旧小区以及安置房社区,在产品迭代加速的市场中竞争力减弱,价格持续调整,如上城区的近江家园、滨江区的湘云雅苑等。

特别值得关注的是富阳与临安两区,作为杭州的郊区新城,市场表现更具代表性。其房价上涨多依赖于低密改善型产品(如别墅、洋房)的个别高价成交拉动整体均价,呈现“结构性上涨”。而占据成交主流的普通高层住宅小区,则普遍面临价格下行压力,不少楼盘单价回落至万元左右,甚至出现低于每平方米七千元的房源,以价换量特征极其显著。

综合而言,2025年杭州二手房市场的数据清晰地勾勒出一幅“冰火两重天”的图景。这背后反映的是楼市逻辑的根本性转变:从过去基于规划预期和投资热情的普涨,转向基于居住价值、稀缺性与实际兑现能力的深度分化。大涨4万每平方米的个案无法代表市场全貌,它更多是顶级稀缺资产在货币环境下的独立行情。而对绝大多数普通住宅而言,市场正在经历一场扎实的价值重估与价格挤水过程。

对于购房者而言,这既意味着在核心区域上车优质资产的门槛依然高企,也意味着在外围板块有了更多以合理价格挑选心仪房源的机会。对于业主而言,认清自身房产在板块、品质、学区和配套等方面的真实定位,是形成合理价格预期的关键。展望未来,预计这种分化趋势将持续深化,杭州房地产市场将逐步走向一个更健康、更理性、更由真实居住需求驱动的新常态。市场的调整并非全然消极,它正是在挤出泡沫、沉淀价值,为长远的平稳健康发展奠定基础。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?