地产链的变化对今年的宏观经济依然重要,为了高效、全面捕捉全国地产销售热度,并做到分城市的高频跟踪,我们创建了地产政策、新房销售、二手房销售跟踪体系。欢迎大家持续关注,具体数据下载链接请见文末。1)政策跟踪:央行联合金融监管总局下调商用房首付比例至30%

2026年1月15日,中国人民银行会同国家金融监督管理总局发布通知,决定将商业用房(含“商住两用房”)购房贷款最低首付款比例统一调整为不低于30%。相较于此前普遍执行的50%首付要求,本次政策大幅降低了商业地产的置业门槛,杠杆空间显著提升。通知同时明确坚持“因城施策”原则,授权人民银行各省级分行及金融监管总局各省级派出机构,在全国统一底线基础上,根据辖区内各城市政府调控要求,自主确定当地商业用房贷款最低首付款比例下限。此举旨在进一步降低非住宅类物业的购房成本,有望激活商办市场流动性,助力商业地产库存去化。

2)周度:新房、二手房成交均边际修复

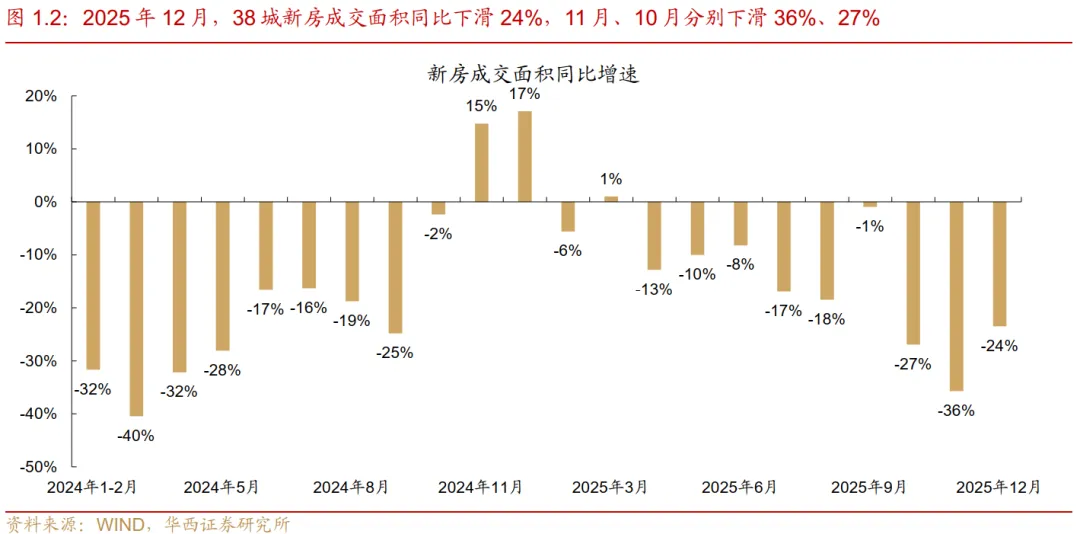

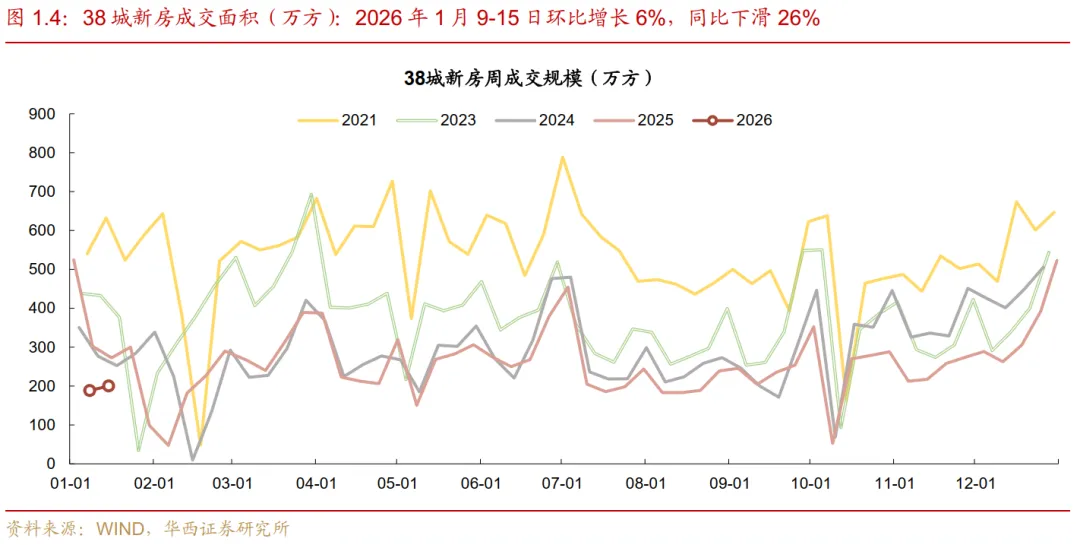

新房市场呈现低位企稳态势,同比降幅有所收敛。经历了上周季节性回调后,本周新房市场出现止跌迹象。本周38城新房成交面积录得200万平,环比小幅回升6%,不过当前成交量尚未恢复至12月的263万-524万平区间。同比维度上,本周新房成交下滑26%,相较于元旦后首周36%的下滑幅度明显收窄,与12月全月24%的降幅相当。需注意的是,新房成交连续十六周呈现同比负增长态势,筑底过程仍在延续。

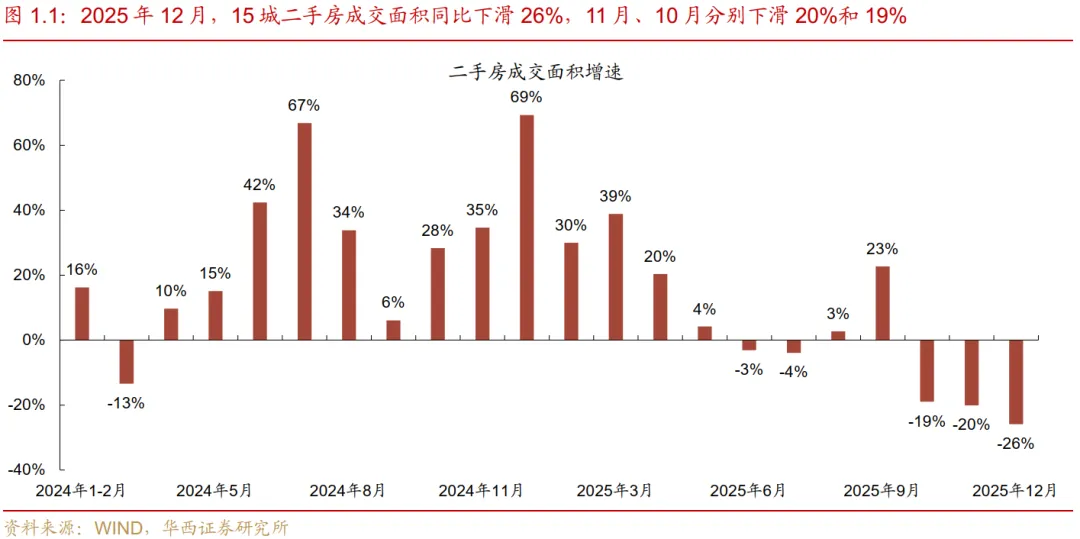

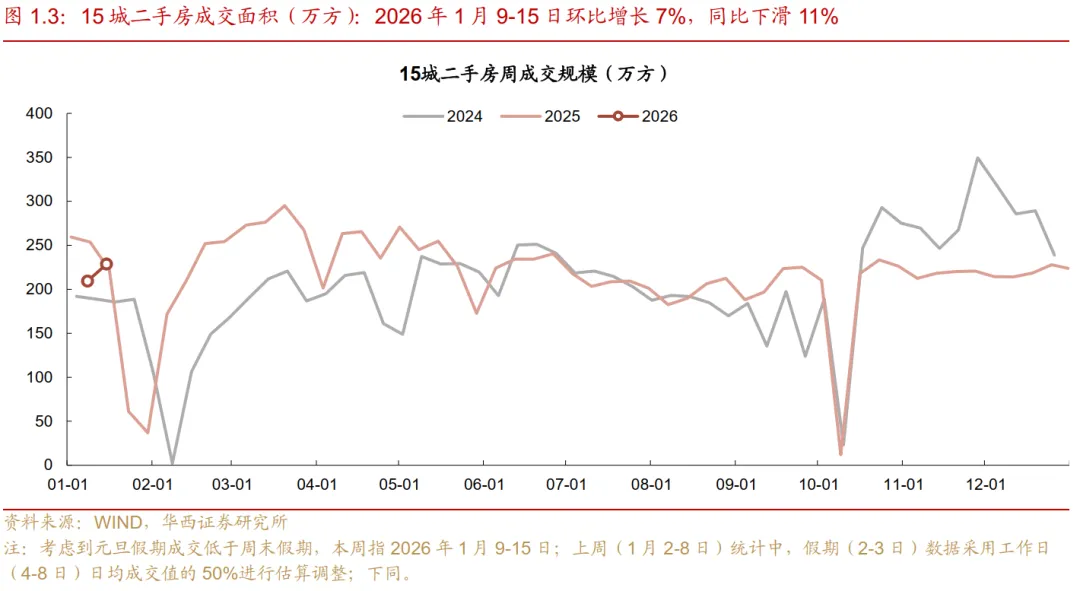

二手房市场修复弹性更佳,规模重回上月均值。二手房市场韧性更强,本周15城二手房成交面积录得229万平,环比增长7%,扭转了上周环比小幅下滑6%的趋势,本周二手房成交规模已基本回归至12月周均成交225万平的水平。同比来看,本周二手房成交下滑11%,较12月的跌幅26%显著收窄。

3)一线城市表现:新房低位企稳而二手房明显恢复

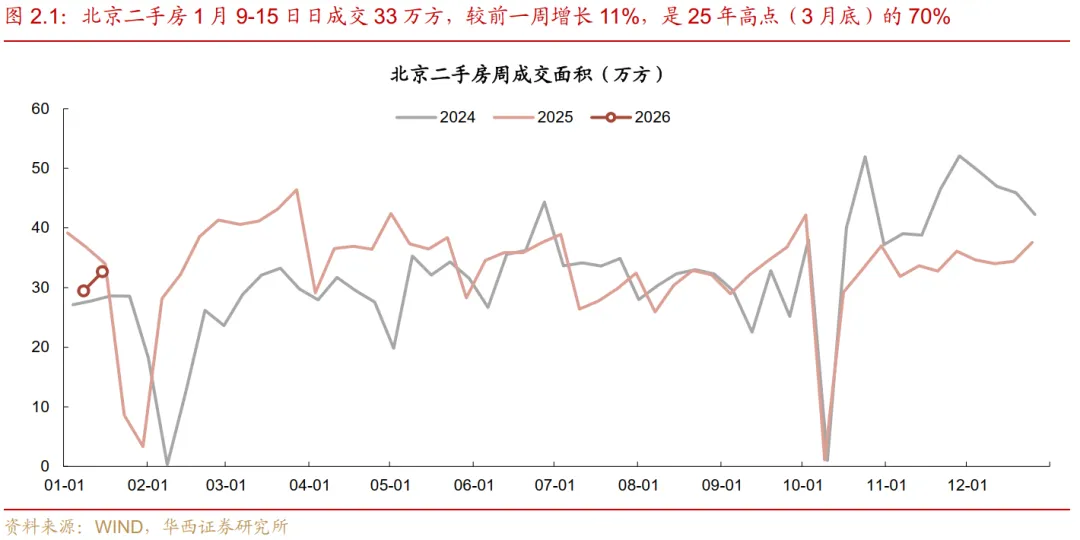

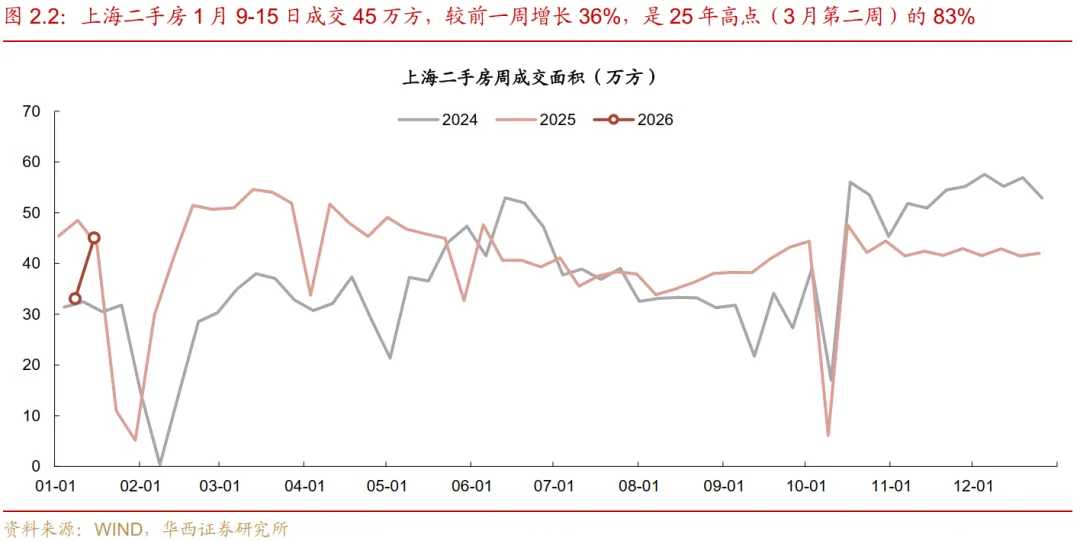

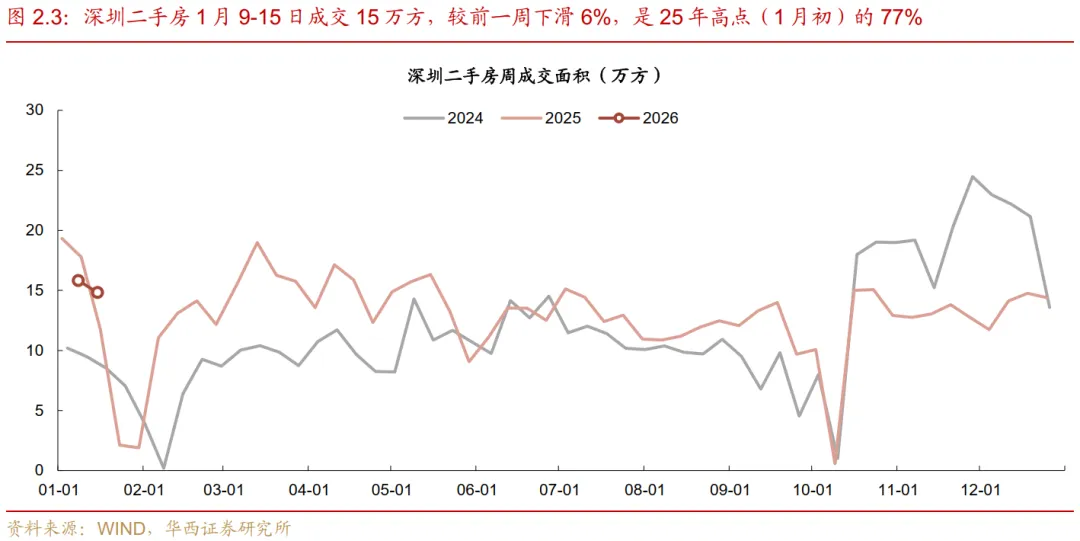

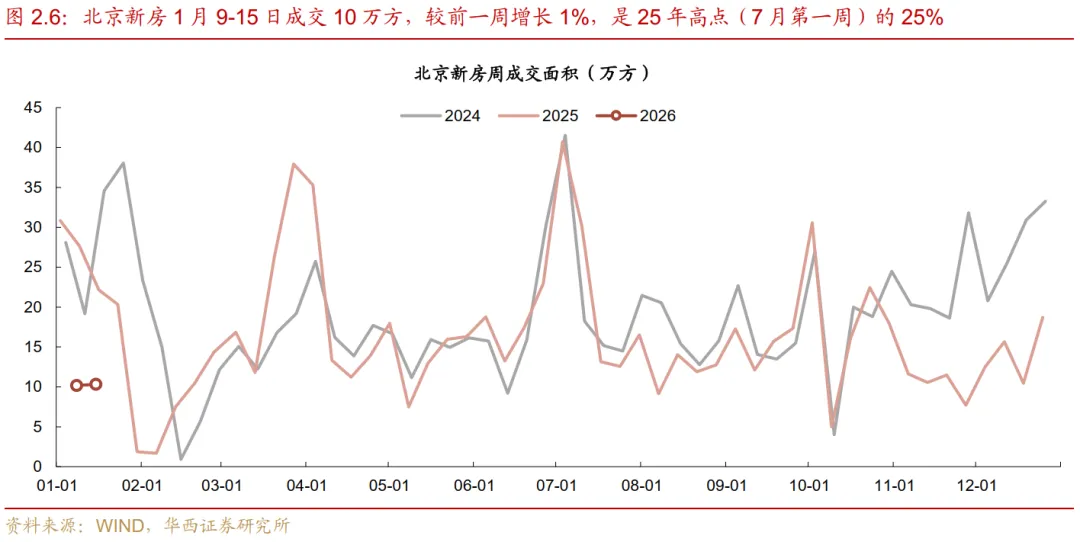

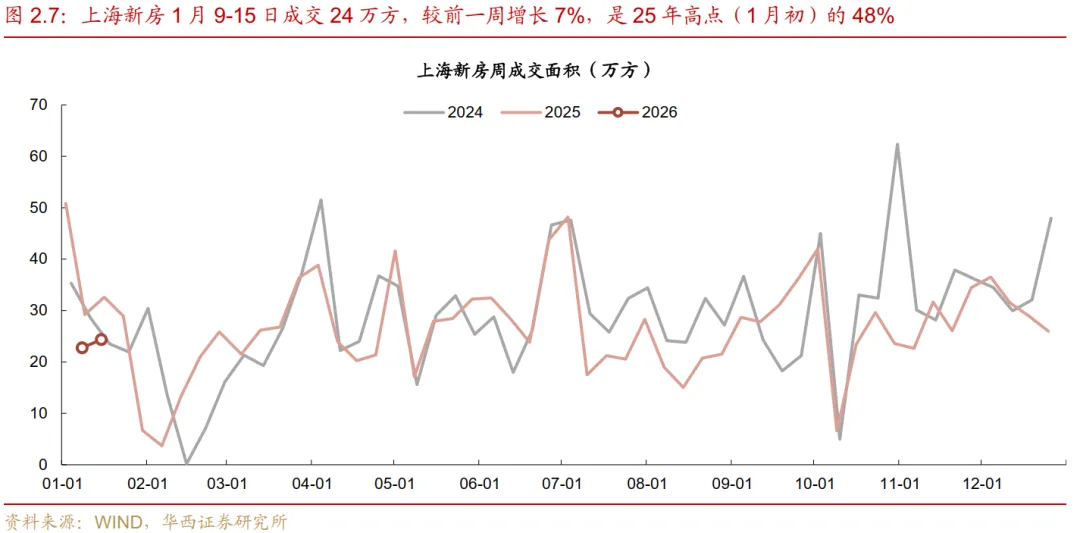

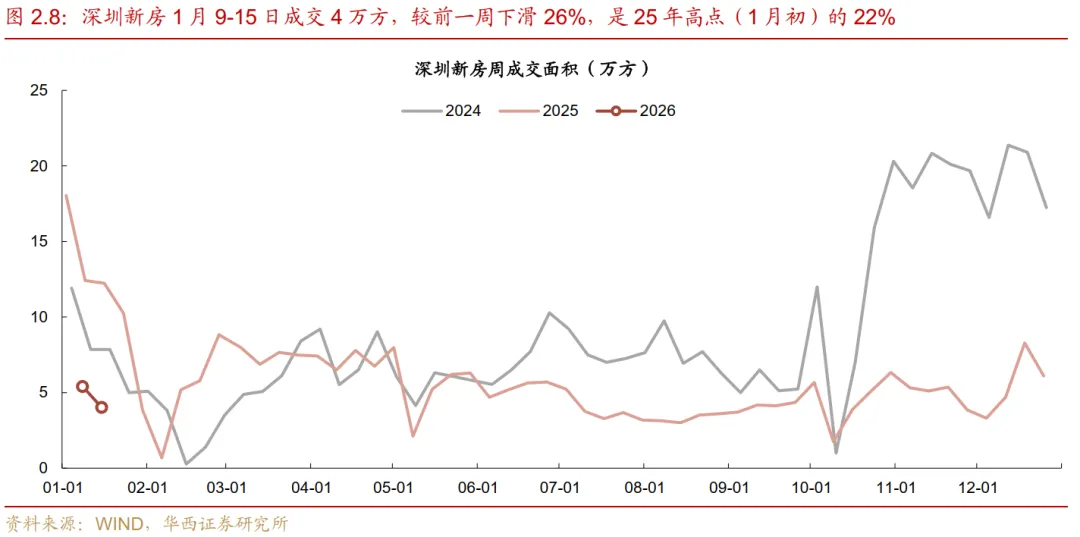

一线城市新房市场呈现低位整固态势,整体能级仍处低位。受2025年末房企集中冲量的高基数效应消退影响,上周成交曾出现62%的大幅回落,本周则实现止跌回升,成交环比小幅增长3%,当前成交规模仅为2025年周度高点的39%。分城市来看,除深圳外其余三城均实现环比修复,北京、上海及广州成交环比录得1%-9%的增长,而深圳环比继续回落26%,四城新房周成交处于2025年高点的22%-45%。同比维度上,一线城市新房成交下滑26%,其中上海表现相对抗跌,同比下滑24%,而深圳降幅居首,同比下滑65%。

二手房市场修复弹性更大,规模迅速回归至去年12月水平。京沪深三城本周二手房合计成交环比增长18%,绝对量恢复至2025年成交高点的81%,与12月周均成交水平基本持平。城市间表现显著分化,其中上海和北京环比分别增长36%和11%,成交量分别恢复至2025年高点的83%和70%;反观深圳,本周成交环比小幅下滑6%,但绝对量仍保持在2025年高点的77%。同比来看,三城均维持负增长态势,其中上海跌幅最小,同比下滑7%,北京和深圳则分别下滑12%和20%。

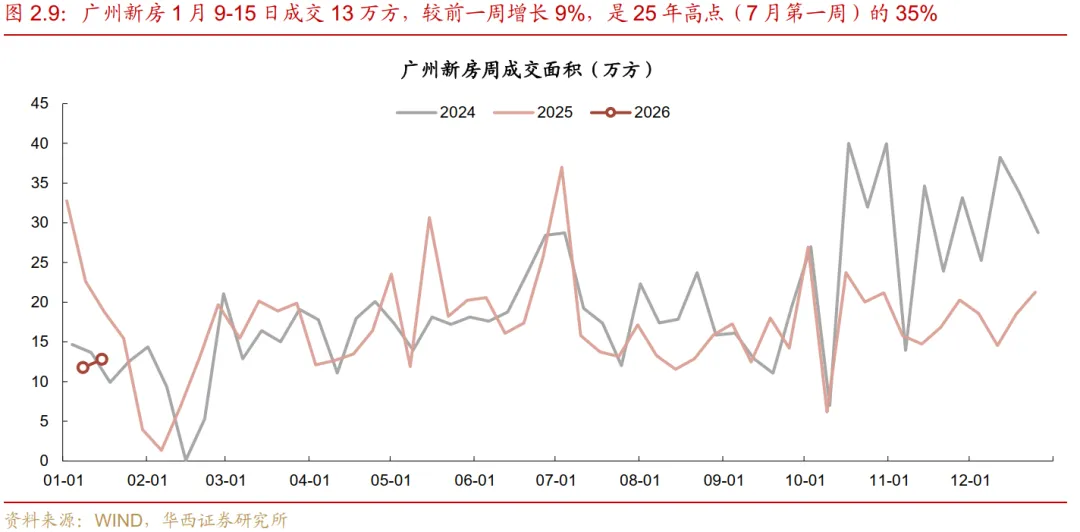

4)二三线城市表现:三线新房市场修复力度较强

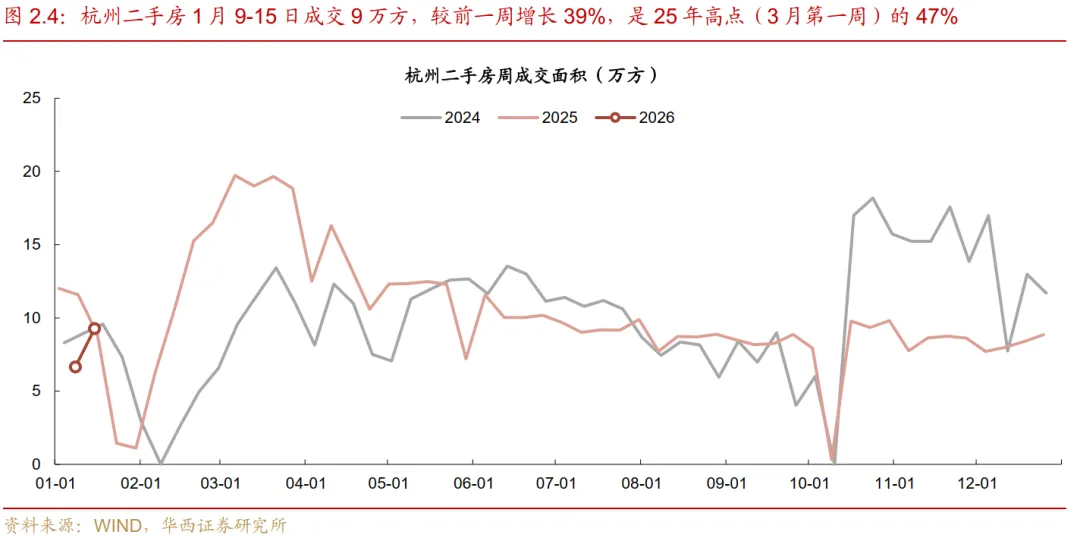

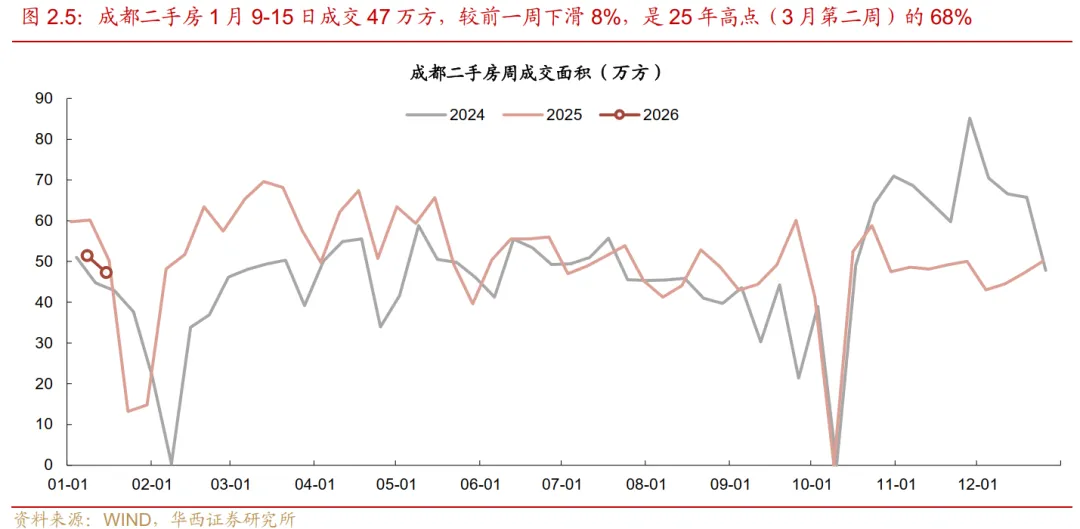

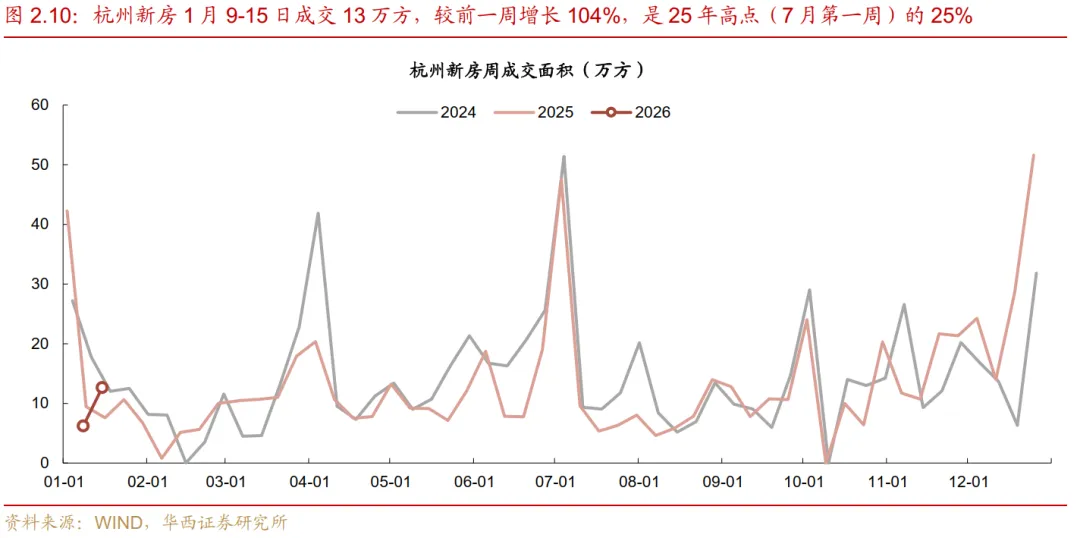

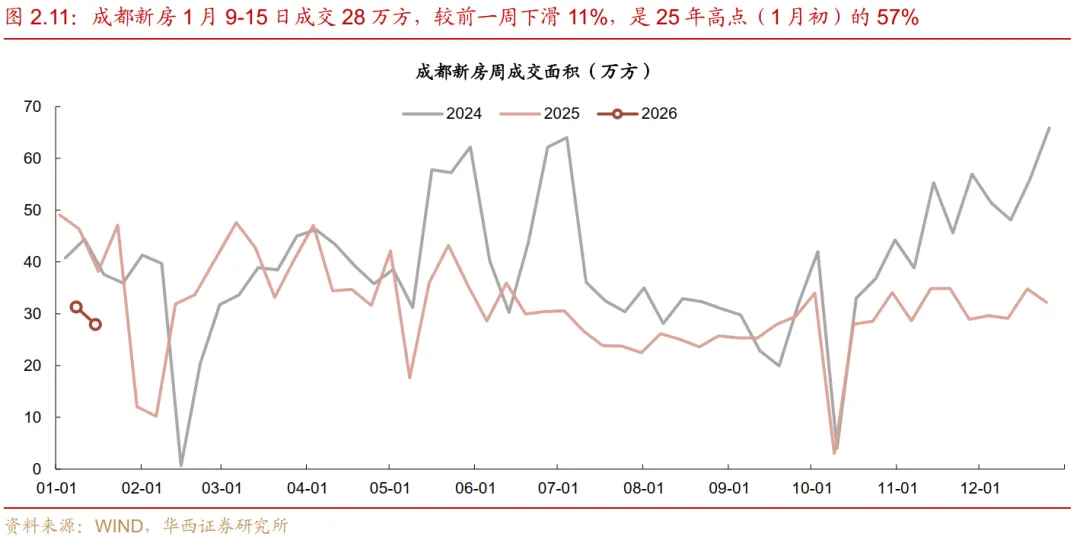

二线城市新房市场呈现弱势企稳态势,内部表现分化显著。新房方面,本周二线城市新房成交环比小幅增长1%,但同比降幅仍达23%。分城市观测,各区域间表现差异较大,前期调整较深的杭州和武汉迎来低位回暖,环比分别录得104%和64%的大幅增长;而青岛和苏州则出现回调,环比跌幅均在40%左右。二手房方面,整体成交呈现小幅波动,环比录得5%的下滑,当前成交规模处于2025年高点的68%,同比降幅为15%。其中杭州二手房成交环比大幅增长39%,厦门和南宁也均实现12%的环比增幅。

三线城市新房市场修复力度较强,二手房流速接近前期高点。新房方面,本周成交环比增长19%,带动绝对量回升至去年成交高点的49%,同比降幅收窄至12%。二手房方面(以4城为样本),市场热度持续攀升,成交环比增长15%,且绝对量已处于2025年成交高点的96%,反映出三线城市存量房市场在节后仍维持较高活跃度。

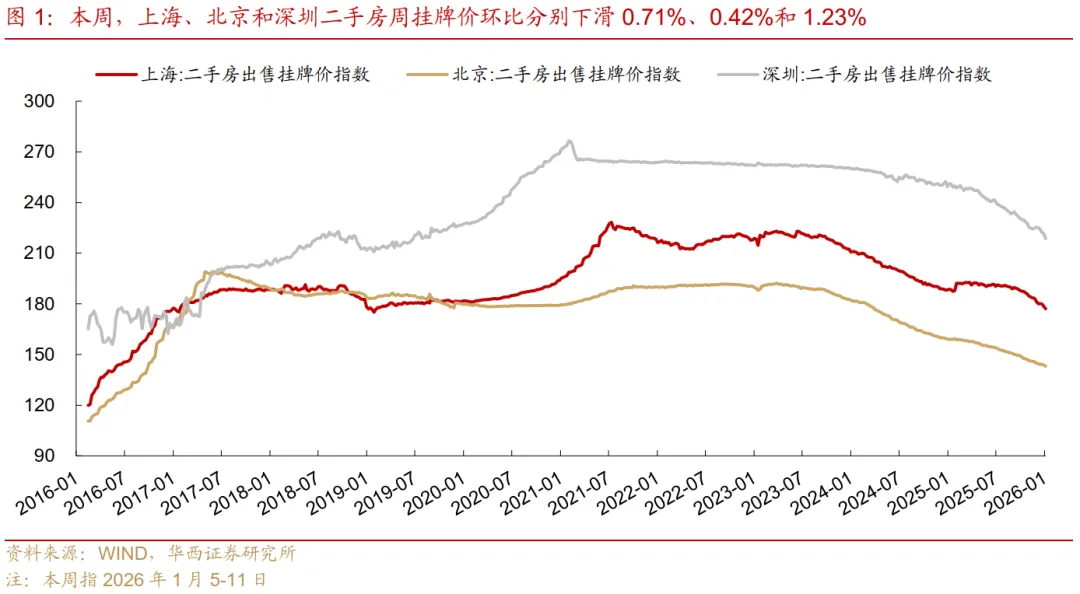

5)房价观察:二手房挂牌价跌幅扩大

我们主要观察二手房价,因新房价格受推盘区域影响,波动往往较大。本周更新的是Wind披露的二手房出售挂牌价指数(周度)。

各线城市价格持续下跌,跌幅较上周有所扩大。本周(2026年1月5-11日)各线城市挂牌价延续下跌通道,且调整速度有所加快。环比跌幅区间由上周的0.29%-0.53%扩大至本周的0.24%-1.27%。分线来看,一线城市短期调整压力最大,环比下跌1.27%,二线及三线城市分别下跌0.80%和0.24%。从同比维度观测,二线城市价格回撤幅度居各线城市之首,同比跌幅达9.40%;一线及三线城市则分别下跌8.09%和7.04%。

一线城市呈现全线回调特征,深圳环比领跌而广州同比降幅最大。一线城市挂牌价普遍承压,其中深圳本周环比下跌1.23%,跌幅居一线城市之首。上海、北京和广州表现相对温和,环比分别回落0.71%、0.47%和0.37%。同比来看,上海相对抗跌,同比跌幅为6.14%,而广州价格调整最为充分,同比跌幅高达14.35%。

二线城市也面临全面调整压力,西安与南京同环比表现均偏弱。二线城市价格走势均偏弱,西安本周环比领跌1.0%,且同比跌幅高达14.69%,表现较弱。成都、杭州和南京环比跌幅均在0.8%左右,但长期韧性表现各异,南京同比跌幅达11.08%,而成都和杭州同比跌幅控制在5%以内,基本面支撑相对较好。相比之下,福州价格表现较为抗跌,环比微跌0.14%,同比下跌5.92%,跌幅在二线样本中处于较低水平。

注:考虑到元旦假期成交低于周末假期,上一周(1月2-8日)统计中,假期(2-3日)数据采用工作日(4-8日)日均成交值的50%进行估算调整。

1月12日,财政部、税务总局对新购住房予以退税优惠。《住房城乡建设部关于延续实施支持居民换购住房有关个人所得税政策的公告》

1月12日,财政部、税务总局对新购住房予以退税优惠,自2026年1月1日至2027年12月31日,出售自有住房满一年后新购住房的,对出售住房已缴纳的个人所得税予以退税优惠。其中,若新购住房金额不低于出售金额,予以全部退还;若新购住房金额低于出售金额,按照新购住房金额占出售金额的比例予以退还。

1月15日,国新办宣布将下调商业用房贷款最低首付比例至30%。

1月15日,国新办宣布将下调商业用房贷款最低首付比例至30%,支持推动商办房地产市场去库存。

我们会定期对数据进行更新,欢迎各位投资者登录郁言债市的网站进行下载,网址链接和操作流程如下:第一步:登录网站www.yuyanzhaishi.com,注册网站账号,等待审核通过,就能登录我们网站。第二步:点击网站首页左上角的精选数据库,在“信用数据库”中的“区域经济”板块,可以下载最新地产销售数据库(周频、月频)。文中观点部分节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

分析师:肖金川

分析师执业编号:S1120524030004

分析师:黄晓曦

分析师执业编号:S1120524040002

联系人:洪青青

证券研究报告:《二手房挂牌价仍处跌势》

请向下滑动参见华西证券股份有限公司有关微信公众平台推送内容的完整重要提示及法律声明:

重要提示

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明

本订阅号为华西证券宏观固收团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?