一笔突如其来的债务,让高女士原本美满的家庭分崩离析。当她最终在法庭上得知,丈夫曹某竟然找人冒充她办理抵押时,背后隐藏的不仅是婚姻的背叛,更是一场关于身份、财产与法律规则的交锋。

2018年10月,生活在江苏南京的高女士接到一通催债电话,朋友告诉她,丈夫曹某欠钱没还。高女士对此毫不知情。

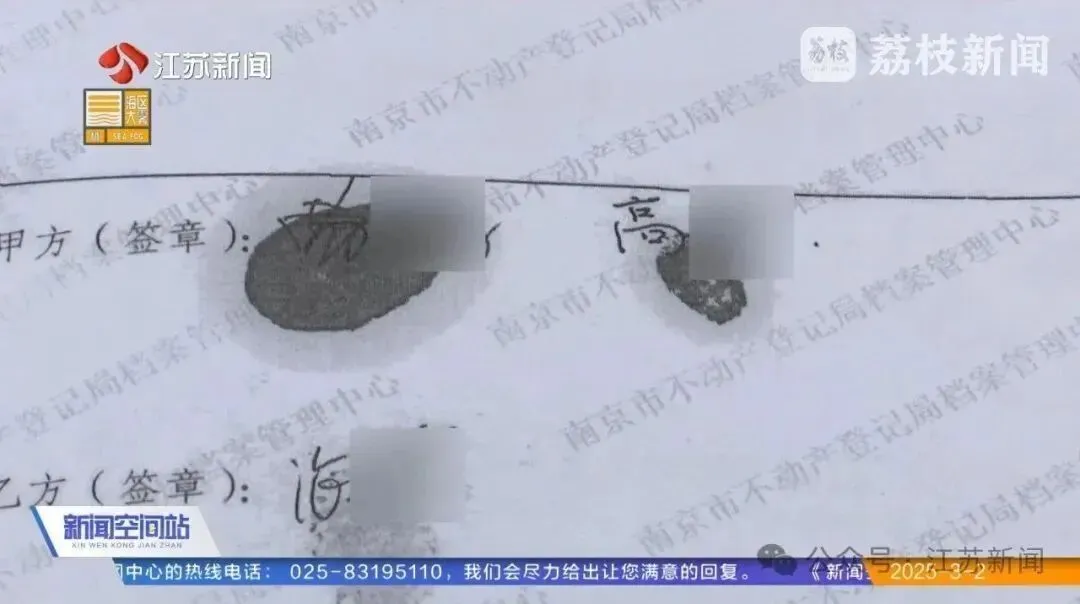

经她追问,丈夫才坦白瞒着她欠下两百多万元债务,还将两人共有房屋抵押给了4名陌生人。当高女士赶往不动产登记中心核实,发现抵押文书上“高女士”的签名与自己的笔迹截然不同。

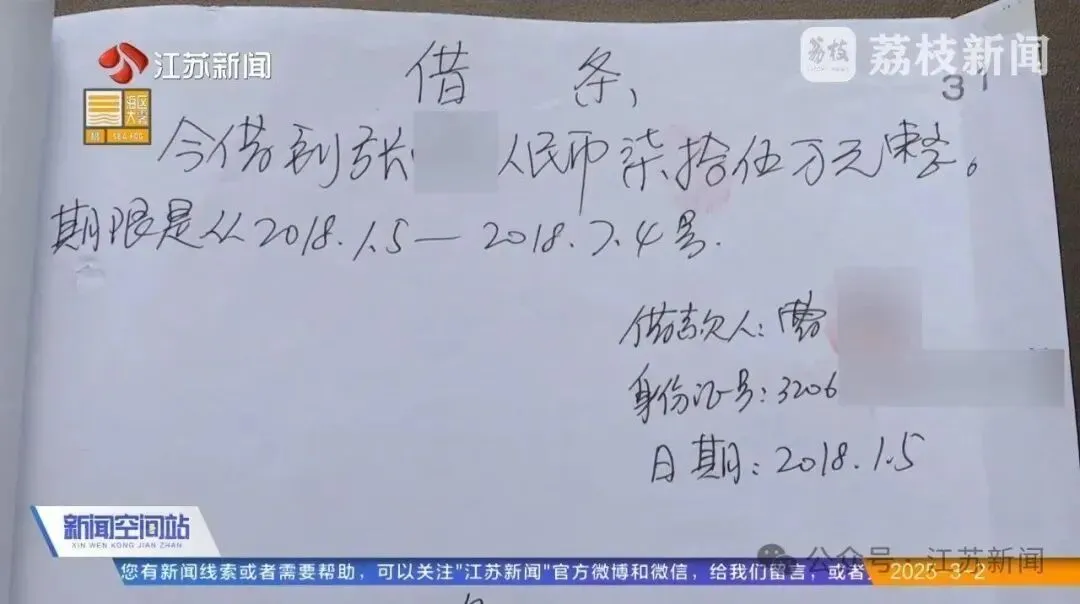

法院经笔迹鉴定,确认抵押文件签名并非高女士所签。曹某道出实情:2017年,他为开设教育培训机构,经中介介绍借款210余万元。

因抵押房产需夫妻双方签字,他偷偷拿走高女士身份证,由中介找来相貌相仿者冒充高女士办理借款和抵押手续。

图片来自荔枝新闻

图片来自荔枝新闻

案件核心争议

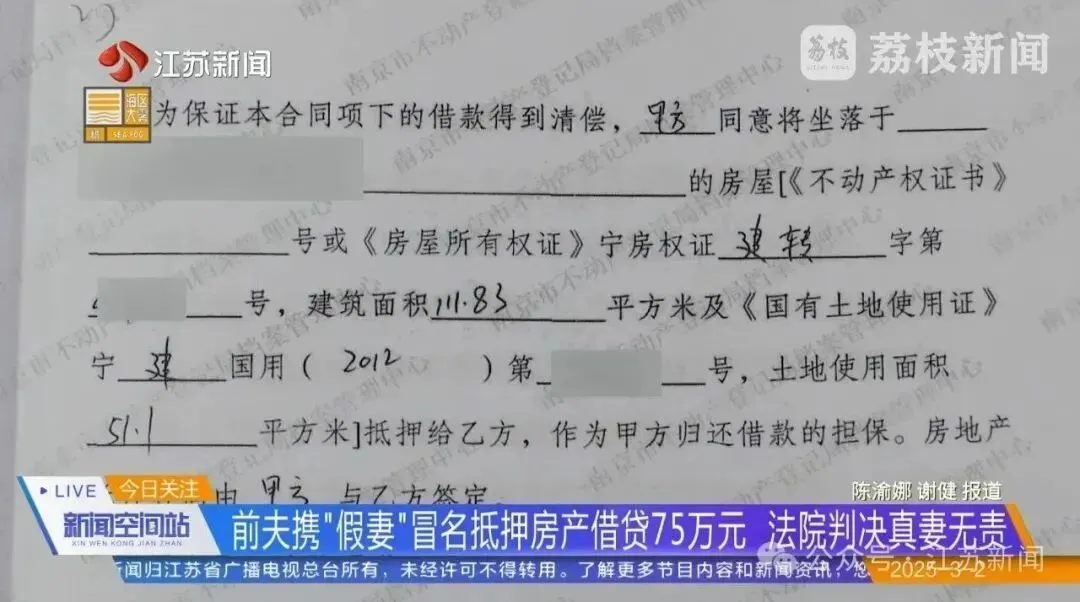

当高女士发现房产被冒名抵押后,立即向南京市多家法院提起诉讼。她与出借人蒋某的案件成为焦点:高女士请求确认借款合同及抵押合同无效,出借人则主张自己应基于善意取得享有房屋优先受偿权。

蒋某在庭审中陈述,她看到签字人与高女士身份证照片相似,未发现是冒名顶替者。她认为自己受到了欺骗,应享有房屋优先受偿权。

这一争议的核心在于:身份被冒用时,法律上的“善意取得”制度是否适用?这对出借人能否实现抵押权至关重要。

图片来自荔枝新闻

图片来自荔枝新闻

法院核心判决逻辑

南京市鼓楼区人民法院经审理认为,案涉借款合同、抵押合同中的“高女士”签字既非本人签署,也未经本人授权。

法官明确指出,两份合同缺乏高女士的真实意思表示,对高女士不发生法律效力。

针对出借人提出的“善意取得”主张,法院作出关键法律判断:“善意取得” 需满足受让人善意、合理价格、依法登记等要件,保护的是实际权属与公示不一致的交易信赖;本案不动产登记信息准确,问题源于身份误信,且出借人未尽审慎义务,不符合“善意”要求,故不适用该制度。

此外,法庭调查还发现,贷款中介与4名出借人之间存在共同利益,且蒋某在交易过程中未尽到审慎的审查义务。

图片来自荔枝新闻

图片来自荔枝新闻

婚姻关系中的财产风险

此案凸显了婚姻关系中可能存在的重大财产风险。高女士与曹某虽为夫妻,但法官明确指出,配偶持有身份证不等于默示授权抵押。抵押共同房产属夫妻重大财产处分,超出日常家事代理范围,证件保管属正常现象,不能推定持有证件即获得抵押授权。

在另一起类似案件中,夫妻一方以个人名义,因其在公司所持有的股份而产生债务时,法院指出,不能仅因另一方同样为该公司股东,就认定债务用于夫妻共同经营活动。

这对夫妻共同债务的认定提供了明确指引。

图片来自今日说法

图片来自今日说法

出借人义务与责任边界

法院在判决中特别强调了出借人在此类交易中的审查义务。鼓楼区法院指出,蒋某未提供证据证明高女士对冒名一事知道或者应当知道。

在“身份冒用型”抵押中,法院确立了“借贷关系的形式审查应升级为实质核验”的裁判规则。

对债权人而言,如果抵押合同有效但抵押权未能设立,且可归责于抵押人,如抵押人将抵押财产转让他人,此时抵押人应在约定的担保范围内承担违约损害赔偿责任。

抵押权未能设立的后果

2019年7月,法院作出一审判决,确认案涉合同对高女士不发生法律效力,判令被告蒋某、曹某配合高女士办理抵押权涤除注销手续。

此后,高女士对其他出借人的诉讼也均胜诉。

2023年7月,4名出借人之一的张某将曹某起诉到法院,将高女士列为第三人,要求曹某返还75万元借款及利息,并主张对房屋优先受偿。

法院最终认定,案涉房产为夫妻共同共有,需双方一致同意处分,抵押合同对高女士无效,抵押权依法未设立,驳回了张某优先受偿的请求。

案件的最终走向令人唏嘘。2023年3月,高女士与曹某正式离婚,但债务纠纷仍未终结。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?