2025年底开发投资相关指标累计同比加速下跌,相关指标近年大概率持续承压。2025全年看,房地产开发投资相关的多数指标在较低基数上继续负增,其成因我们在此前报告中已多次提示:投资额、新开工、施工、竣工等属于滞后指标,滞后反映销售、拿地情况,因此近年这些指标承压是大概率事件。同时叠加年末新房销售较平淡、房企资金面进一步趋紧、保交楼推进情况、部分指标2024年底基数小幅抬升等因素,2025年底多数指标累计同比呈现加速下跌走势,对经济持续负贡献。我们认为政策方面仍有待加力提振市场各方信心。我们预测2026年新开工面积5.3亿方(-10%),竣工面积5.3亿方(-12%),施工面积56.5亿方(-12.3%),房地产开发投资额为7.57万亿元(-10.9%),具体预测逻辑和模型详见我们2025年12月25日外发报告《2026年度策略:在下一个台阶等政策,结构和分化是主旋律》。

投资:2025全年,全国房地产开发投资额为82788亿元,同比减少17.2%。住宅、办公楼和商业营业用房累计开发投资额分别为63514、3203和5947亿元,同比分别为-16.3%、-22.8%和-14.0%。新开工:2025全年,全国累计新开工面积为58770万方,同比减少20.4%。住宅、办公楼和商业营业用房累计新开工面积分别为42984、1471和3805万方,同比分别为-19.8%、-21.9%和-23.5%。竣工:2025全年,全国累计竣工面积为60348万方,同比减少18.1%。住宅、办公楼和商业营业用房累计竣工面积分别为42830、2071和4259万方,同比分别为-20.2%、6.7%和-12.9%。施工:2025全年,全国累计施工面积为659890万方,同比减少10.0%。销售:全年新房市场维持低迷,销售金额双位数下滑,下滑幅度超过面积。2025全年,全国商品房销售金额为83937亿元,同比减少12.6%;全国商品房销售面积为88101万方,同比减少8.7%。其中,全年住宅销售金额、销售面积累计同比分别-13.0%、-9.2%,跌幅均较全业态更大。全年销售均价9527元/平,同比-4.1%;待售面积维持高位,年末面积为7.7亿方,同比+1.6%。我们预计2026年商品住宅销售面积6.69亿方(-7.7%),商品住宅销售金额6.67万亿元(-9.3%)。全业态方面,预计全国商品房销售面积7.99亿方,商品房销售金额7.59万亿元。资金:2025全年房企到位资金累计同比-13.4%继续负增,其中个人按揭贷款、定金及预收款为主要拖累项,国内贷款年末累计同比跌幅也显著扩大。国内贷款、利用外资、自筹资金、定金及预收款、个人按揭贷款累计同比分别为-7.3%、-20.8%、-12.2%、-16.2%和-17.8%。投资建议:维持行业“增持”评级。我们认为重点关注房地产相关股票有以下理由:1、政策受基本面倒逼进入深水区,如我们2022、2023年在报告中反复阐述,认为本轮最终政策力度超过2008、2014年,而现在尚在途中。2、地产作为早周期指标,具备指向性作用,配置地产相当于配置经济风向标。3、行业竞争格局改善逻辑依旧适用,拿地和销售表现优异的依然是头部国央企和少量混合所有制及民企,品质房企有望在未来的格局中更加受益。4、我们观点“只看好一线+2/3二线+极少量三线城市”依然奏效,这个城市组合在销售前期偶尔反弹时表现更好也得到了印证。5、供给侧政策,收储、妥善处置闲置土地等政策有新变化,依然是观察落地最重要的方向,且可以预见,一二线仍然更受益。基于以上,我们认为2026年仍然是以政策为核心主导力量,板块反复做政策beta,配置方向可选:(1)地产开发:H股的绿城中国、建发国际集团、华润置地、越秀地产、中国海外发展、中国金茂;A股的滨江集团、招商蛇口、建发股份、保利发展、华发股份;(2)地方国企/城投/化债:城建发展、城投控股;(3)中介:贝壳-W;(4)物业属于跟涨:华润万象生活、招商积余、绿城服务、保利物业、中海物业等。风险提示:政策落地不及预期、需求复苏不及预期、房企出险风险蔓延。

本文累计值指标的同比数值是统计局披露口径;单月值指标的同比数值是计算口径。

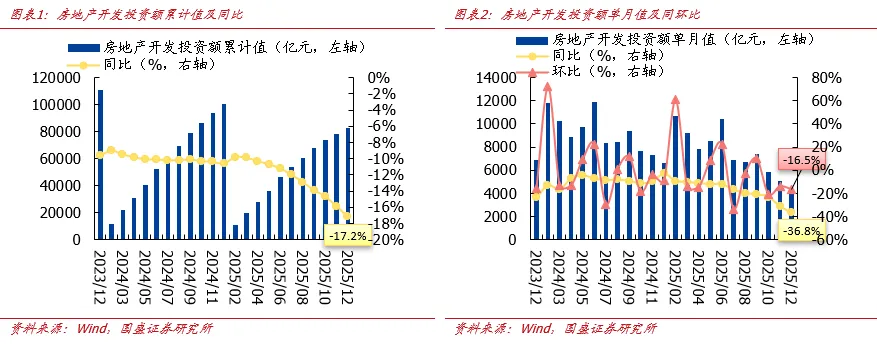

一、2025年房地产开发投资额累计同比-17.2%,相关指标加速下跌

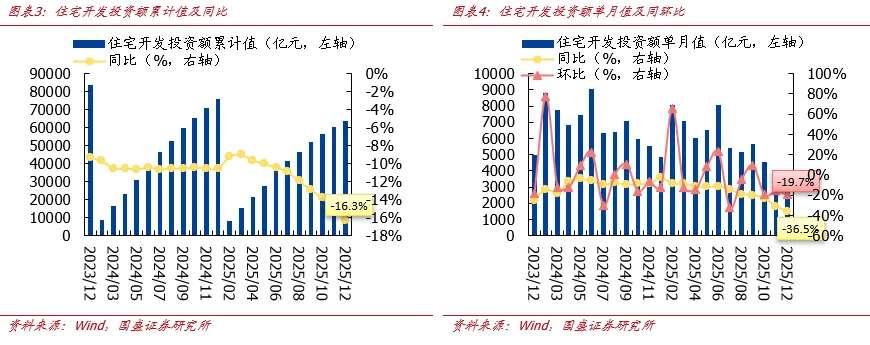

2025年底开发投资相关指标累计同比加速下跌,相关指标近年大概率持续承压。2025全年看,房地产开发投资相关的多数指标在较低基数上继续负增,其成因我们在此前报告中已多次提示:投资额、新开工、施工、竣工等属于滞后指标,滞后反映销售、拿地情况,因此近年这些指标承压是大概率事件。同时叠加年末新房销售较平淡、房企资金面进一步趋紧、保交楼推进情况、部分指标2024年底基数小幅抬升等因素,2025年底多数指标累计同比呈现加速下跌走势,对经济持续负贡献。我们认为政策方面仍有待加力提振市场各方信心。我们预测2026年新开工面积5.3亿方(-10%),竣工面积5.3亿方(-12%),施工面积56.5亿方(-12.3%),房地产开发投资额为7.57万亿元(-10.9%),具体预测逻辑和模型详见我们2025年12月25日外发报告《2026年度策略:在下一个台阶等政策,结构和分化是主旋律》。1-12月房地产开发投资额同比-17.2%,全年降幅显著超过2024年降幅。1-12月份,全国房地产开发投资额为82788亿元,同比减少17.2%,较前值降低1.3pct;12月单月投资额为4197亿元,环比减少16.5%,同比减少36.8%。全年住宅开发投资额累计同比-16.3%,商业营业用房-14.0%,办公楼-22.8%。

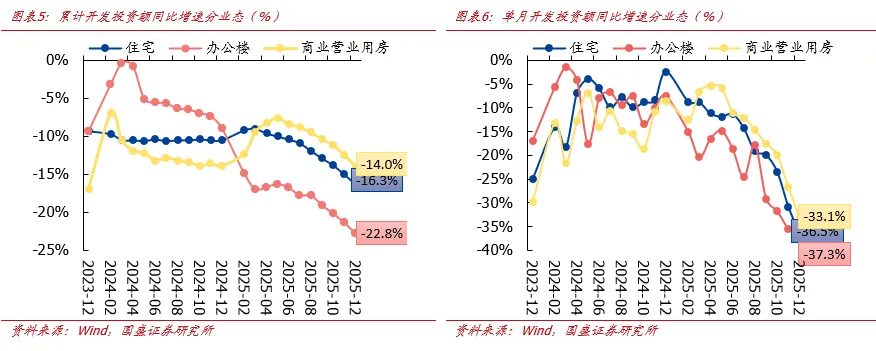

分业态看,1-12月份住宅、办公楼和商业营业用房累计开发投资额分别为63514、3203和5947亿元,同比分别为-16.3%、-22.8%和-14.0%,较前值变动-1.3pct、-1.4pct和-1.5pct。12月单月住宅、办公楼和商业营业用房开发投资额分别为3082、224和344亿元,同比分别为-36.5%、-37.3%和-33.1%,较前值变动-5.6pct、-1.8pct和-6.3pct。

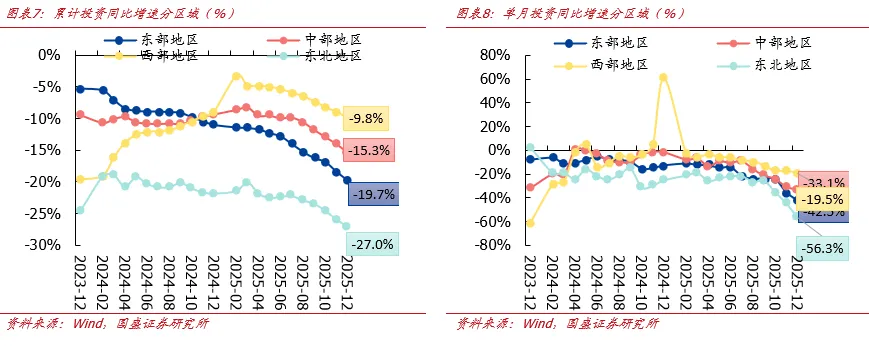

全年东部、中部、西部、东北等地区开发投资额同比分别-19.7%、-15.3%、-9.8%、-27.0%。

1-12月份东部、中部、西部和东北地区累计开发投资额分别为48142、16520、16401和1726亿元,同比分别为-19.7%、-15.3%、-9.8%和-27.0%,较前值变动-1.4pct、-1.3pct、-0.8pct和-1.1pct。12月单月东部、中部、西部和东北地区开发投资额分别为2308、921、920和49亿元,同比分别为-42.5%、-33.1%、-19.5%和-56.3%,较前值变动-6.9pct、-2.2pct、-2.2pct和-11.7pct。

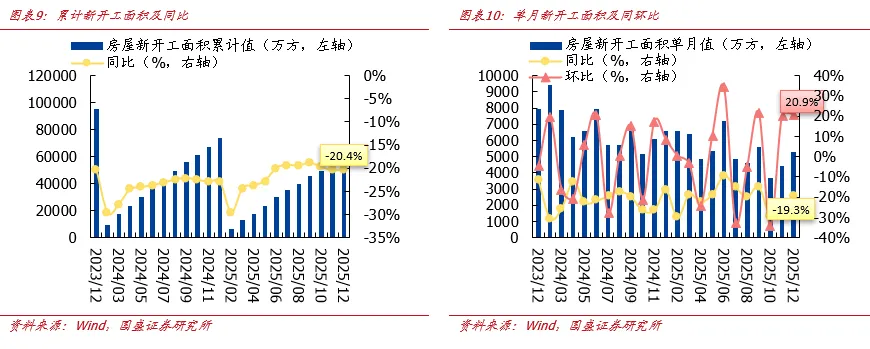

2025全年新开工面积同比-20.4%,在较低基数上继续较大负增。

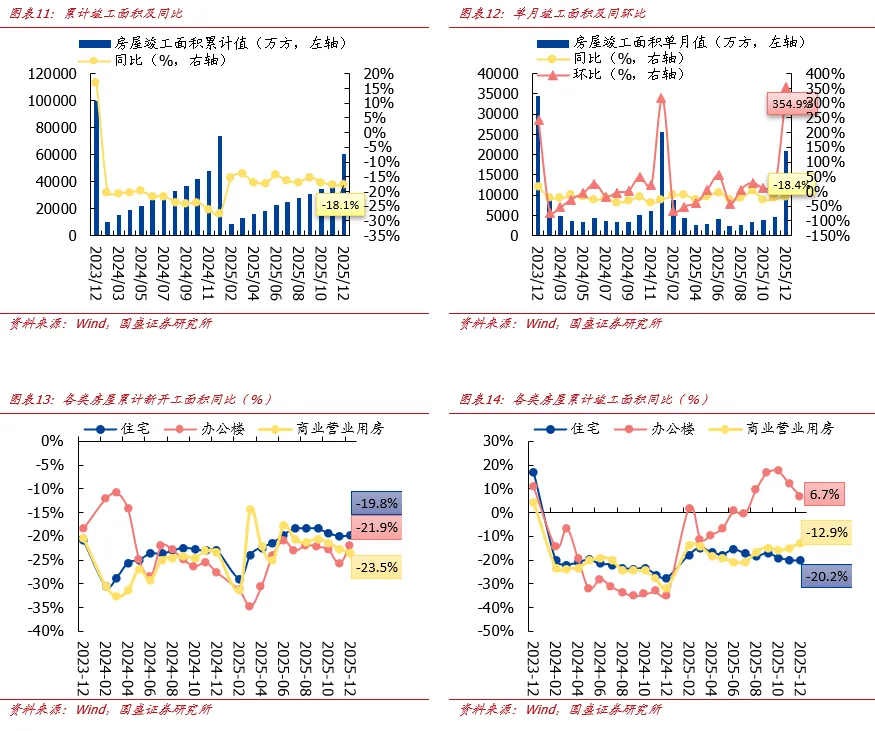

1-12月份,全国累计新开工面积为58770万方,同比减少20.4%,较前值提高0.1pct;12月单月新开工面积为5313万方,环比增长20.9%,同比减少19.3%,较前值提高8.4pct。分业态看,1-12月份住宅、办公楼和商业营业用房累计新开工面积分别为42984、1471和3805万方,同比分别为-19.8%、-21.9%和-23.5%,较前值变动0.1pct、3.9pct和-0.8pct。

2025全年竣工面积同比-18.1%,年末12月单月集中竣工规模也较往年大幅下滑。

1-12月份,全国累计竣工面积为60348万方,同比减少18.1%,较前值降低0.1pct;12月单月竣工面积为20894万方,环比增长354.9%,同比减少18.4%,较前值提高7.0pct。分业态看,1-12月份住宅、办公楼和商业营业用房累计竣工面积分别为42830、2071和4259万方,同比分别为-20.2%、6.7%和-12.9%,较前值变动-0.1pct、-5.1pct和1.9pct。

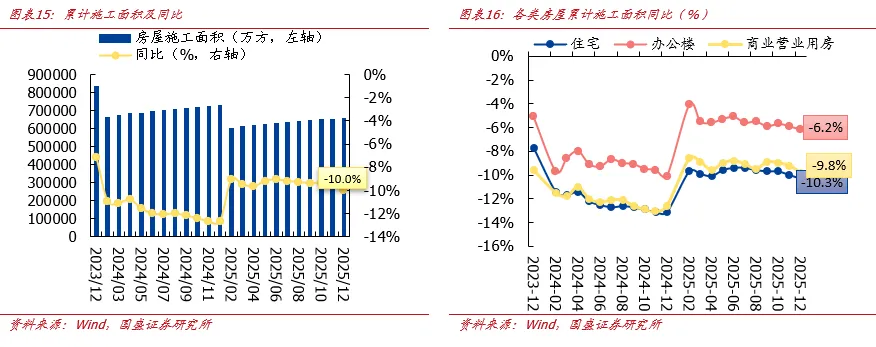

2025全年施工面积同比-10.0%。施工面积趋势性下行,拖累开发投资。

1-12月份,全国累计施工面积为659890万方,同比减少10.0%,较前值降低0.4pct。分业态看,1-12月份住宅、办公楼和商业营业用房累计施工面积分别为460123、27979和56975万方,同比分别为-10.3%、-6.2%和-9.8%,较前值变动-0.3pct、-0.3pct和-0.6pct。

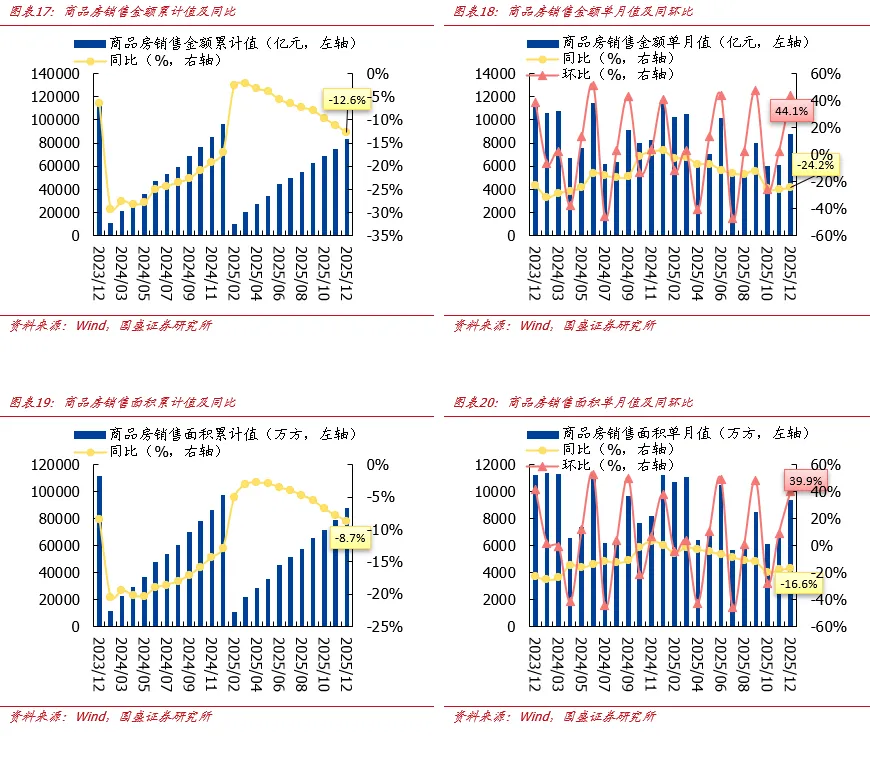

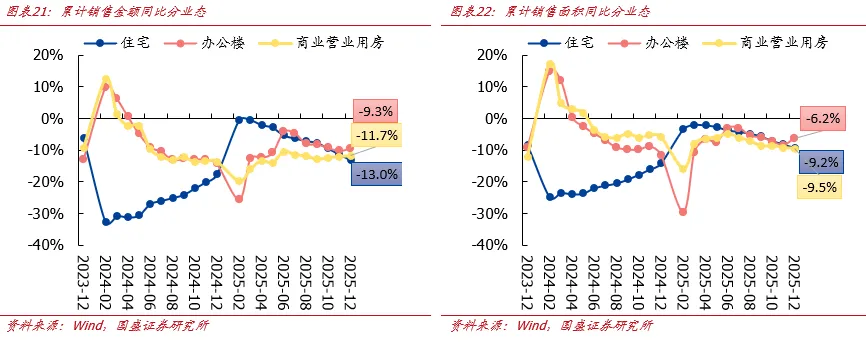

二、2025年销售金额累计同比-12.6%,销售面积累计同比-8.7%,住宅销售跌幅较全业态更大2025全年商品房销售金额8.4万亿元,同比-12.6%,全年销售面积8.8亿方,同比-8.7%,1-12月份,全国商品房销售金额为83937亿元,同比减少12.6%,较前值降低1.5pct;12月单月商品房销售金额为8807亿元,环比增长44.1%,同比减少24.2%。1-12月份,全国商品房销售面积为88101万方,同比减少8.7%,较前值降低0.9pct;12月单月商品房销售面积为9399万方,环比增长39.9%,同比减少16.6%。2025全年住宅销售金额、销售面积累计同比分别-13.0%、-9.2%,跌幅均较全业态更大。

分业态看,1-12月份住宅、办公楼和商业营业用房累计销售金额同比分别为-13.0%、-9.3%和-11.7%,较前值变动-1.8pct、0.9pct和0.3pct。住宅、办公楼和商业营业用房累计销售面积同比分别为-9.2%、-6.2%和-9.5%,较前值变动-1.1pct、2.2pct和-0.3pct。

我们预计2026年商品住宅销售面积6.69亿方(-7.7%),商品住宅销售金额6.67万亿元(-9.3%)。全业态方面,预计全国商品房销售面积7.99亿方,商品房销售金额7.59万亿元。

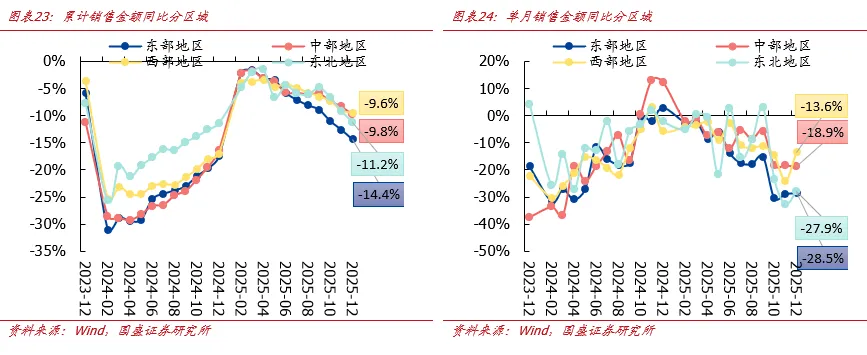

2025全年各地区销售同比均低位运行。

1-12月份东部、中部、西部和东北地区累计销售金额分别为50210、15684、15811和2232亿元,同比分别为-14.4%、-9.8%、-9.6%和-11.2%,较前值变动-1.8pct、-1.4pct、-0.5pct和-2.0pct。12月单月东部、中部、西部和东北地区销售金额分别为5197、1782、1637和191亿元,同比分别为-28.5%、-18.9%、-13.6%和-27.9%,较前值变动0.3pct、-0.5pct、10.4pct和4.9pct。

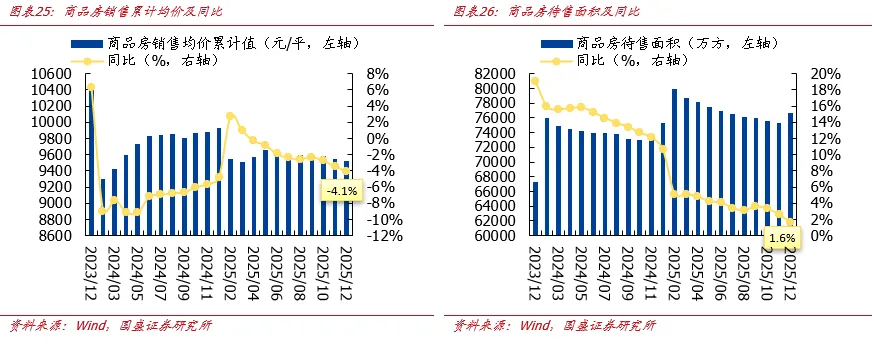

2025全年销售均价9527元/平,同比-4.1%;待售面积维持高位,年末面积为7.7亿方,同比+1.6%。

1-12月份,全国商品房销售均价为9527元/平,同比减少4.1%,较前值降低0.7pct;12月单月商品房销售均价为9370元/平,环比增长3.0%,同比减少9.2%。12月份商品房待售面积为76632万方,同比增长1.6%,较上月增加1326万方,其中住宅、办公楼和商业营业房待售面积分别较上月增加875万方、增加96万方和增加142万方。

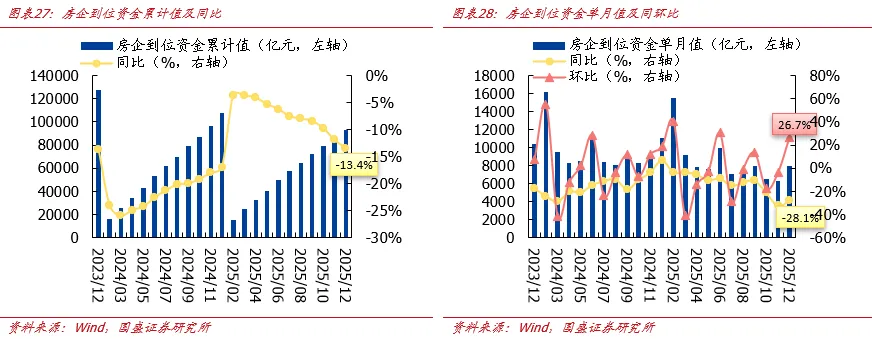

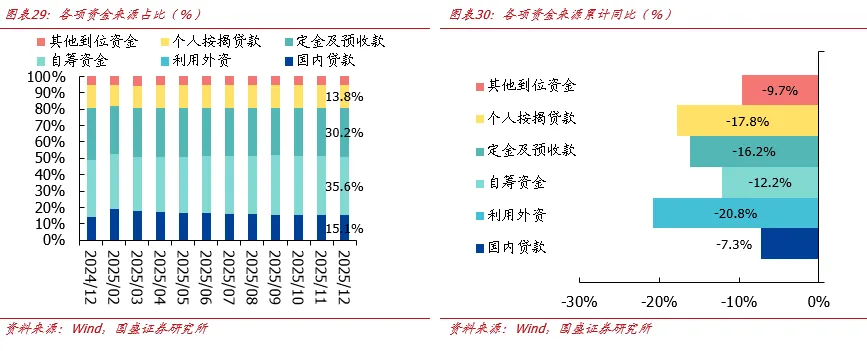

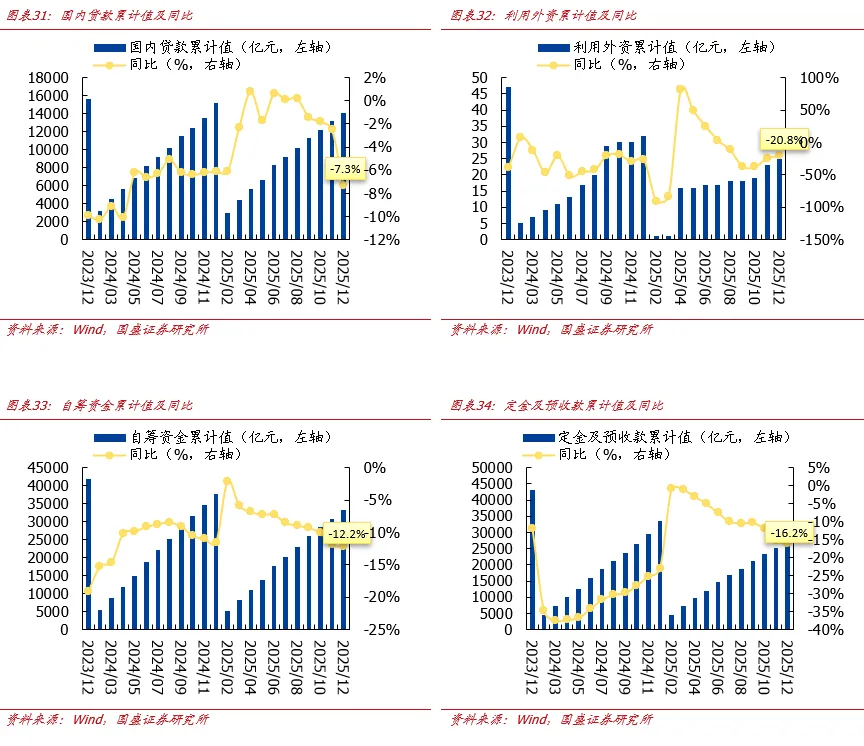

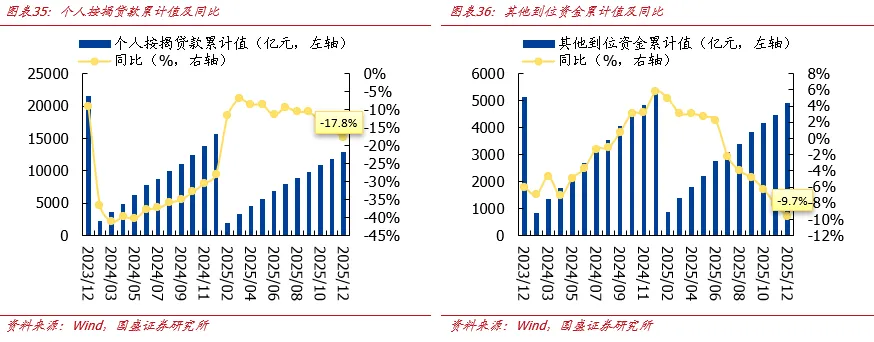

三、2025年房企到位资金累计同比-13.4%,年末资金面趋紧

2025全年房企到位资金累计同比-13.4%继续负增,其中个人按揭贷款、定金及预收款为主要拖累项,国内贷款年末累计同比跌幅也显著扩大。1-12月份,房企到位资金累计值为93117亿元,同比减少13.4%,较前值降低1.5pct;12月单月到位资金为7972亿元,环比增长26.7%,同比减少28.1%,较前值提高4.5pct。房企各项资金来源中,国内贷款、利用外资、自筹资金、定金及预收款、个人按揭贷款累计值分别为14094、25、33149、28089和12852亿元,同比分别为-7.3%、-20.8%、-12.2%、-16.2%和-17.8%,较前值分别-4.8pct、3.8pct、-0.3pct、-1.0pct和-2.7pct。维持行业“增持”评级。我们认为重点关注房地产相关股票有以下理由:1、政策受基本面倒逼进入深水区,如我们2022、2023年在报告中反复阐述,认为本轮最终政策力度超过2008、2014年,而现在尚在途中。2、地产作为早周期指标,具备指向性作用,配置地产相当于配置经济风向标。3、行业竞争格局改善逻辑依旧适用,拿地和销售表现优异的依然是头部国央企和少量混合所有制及民企,品质房企有望在未来的格局中更加受益。4、我们观点“只看好一线+2/3二线+极少量三线城市”依然奏效,这个城市组合在销售前期偶尔反弹时表现更好也得到了印证。5、供给侧政策,收储、妥善处置闲置土地等政策有新变化,依然是观察落地最重要的方向,且可以预见,一二线仍然更受益。基于以上,我们认为2026年仍然是以政策为核心主导力量,板块反复做政策beta,配置方向可选:(1)地产开发:H股的绿城中国、建发国际集团、华润置地、越秀地产、中国海外发展、中国金茂;A股的滨江集团、招商蛇口、建发股份、保利发展、华发股份;(2)地方国企/城投/化债:城建发展、城投控股;(3)中介:贝壳-W;(4)物业属于跟涨:华润万象生活、招商积余、绿城服务、保利物业、中海物业等。

政策落地不及预期、需求复苏不及预期、房企出险风险蔓延。

分析师 金晶 执业证书编号:S0680522030001分析师 夏陶 执业证书编号:S0680524070006具体分析详见国盛证券研究所2026年1月22日发布的《2025年统计局数据点评:全年新房市场维持低迷销售额同比-12.6%,开发投资相关指标加速下跌》报告特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。重要声明:本订阅号是国盛证券地产组团队设立的。本订阅号不是国盛地产组团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。版权所有,未经许可禁止转载或传播。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?