炸了!上海千万豪宅买家被索1200万,新鸿基地产硬刚,富豪买房竟藏致命陷阱…

今天,上海豪宅圈最大的瓜,彻底炸了。

没有狗血的豪门恩怨,没有暗箱操作的爆料,却让无数富豪脊背发凉——一位能拿下滨江凯旋门(上海顶流江景豪宅)的买家,付了数千万首付后,不仅房没拿到手,反而被开发商新鸿基地产告上法庭,索赔1200余万元。

更魔幻的是,双方各执一词,互相指责,把一场高端房产交易,闹成了全网围观的罗生门。

有人说买家自身资质不够,贷不下款活该;也有人猜开发商暗藏猫腻,指定银行坑人。

但很少有人意识到:这场纠纷,从来不是“谁对谁错”那么简单。它撕开的,是豪宅交易里最隐蔽、最致命的漏洞——哪怕你是身价亿万的富豪,哪怕你拼到113分的摇号积分,只要踩中一个坑,就能让你损失上千万,血本无归。

今天,我们把这件事的来龙去脉扒得明明白白,结合3个类似豪宅交易的血泪案例,既有全景复盘,也有深度拆解,还有实打实的避坑指南。

不管你是准备入手豪宅的富豪,还是单纯好奇“有钱人买房也会翻车”的普通人,看完这篇,都能避开99%的坑,甚至能给身边的富豪朋友提个醒(建议直接转发)。

一、事件全景:从113分摇号封神,到被索1200万索赔

先梳理一下时间线,全程无主观评判,所有信息均注明来源,不偏不倚,让大家自己判断。

故事的主角,是上海滨江凯旋门三期的一位买家(匿名,下称“瓜主”),以及开发商新鸿基地产(香港顶流房企,滨江凯旋门是其在上海的标杆项目)。

一切的起点,是2024年4月——滨江凯旋门三期开盘,轰动整个上海楼市。

先给大家科普下这个项目的“含金量”,就知道能买到的人有多“牛”:

📍 位置:浦东新区陆家嘴滨江板块,正儿八经的江景豪宅,寸土寸金;

💰 价格:入市均价17万+/㎡,套均总价4000余万元,最贵的一套超1.1亿元;

🎫 摇号门槛:积分入围线113.04分,仅次于徐汇云锦东方、前滩百合园,全国罕见;

📌 购房要求:上海名下无房家庭,且需连续缴纳253个月社保(也就是从2003年开始,连续21年不中断)。

即便门槛高到离谱,开盘当天,212套房源还是被一抢而空——能买到的,要么是深耕上海多年的富豪,要么是顶尖精英,妥妥的“圈层入场券”。

我们的瓜主,就是其中之一。

2024年4月30日,瓜主顺利与开发商签订购房合同,按约定支付了30%的首付款(按套均4000万算,首付至少1200万),一切看似顺理成章。

瓜主原本计划,剩余70%房款(约2800万)通过银行按揭支付,毕竟对于这个级别的富豪来说,大额按揭不仅能盘活资金,也是最常规的操作。

但谁也没想到,就是这笔按揭,成了后续所有纠纷的导火索。

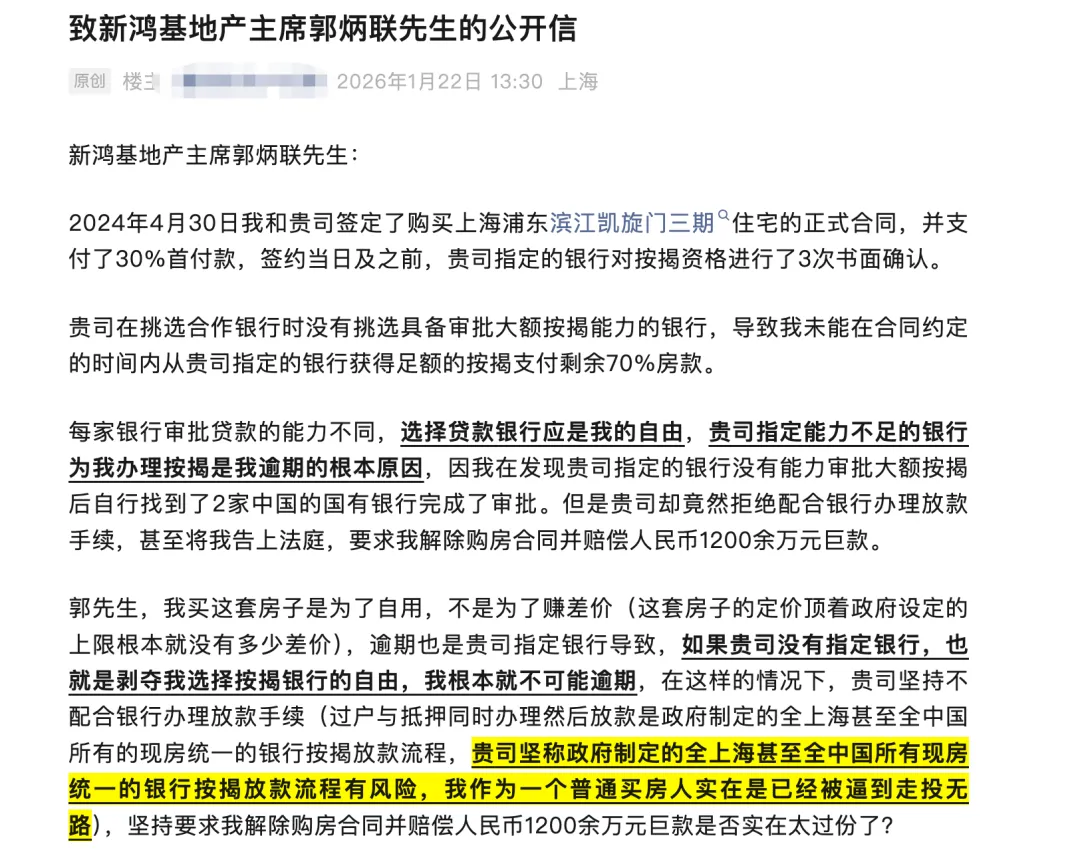

时间一晃,到了2026年1月22日,一篇《致新鸿基地产主席郭炳联先生的公开信》在社交平台疯传,写信人正是这位瓜主。(来源:社交平台公开信、网易新闻superscript:3)

信里,瓜主字字委屈,控诉开发商的“不合理操作”,核心诉求只有一个:自己逾期付款,错不在己,开发商不该索偿1200万,更不该告自己。

瓜主的核心说法(来源:《公开信》、每日经济新闻采访),总结下来有3点:

1. 开发商指定了按揭银行,且该银行无大额按揭审批能力:签约前及签约当天,开发商指定的银行,对他的按揭资格进行了3次书面确认,他才放心付了首付;但后续发现,这家银行根本没有审批2800万大额按揭的能力,导致他无法在合同约定时间内拿到贷款。

2. 自己主动补救,却被开发商拒绝:发现银行不行后,他自己找了2家国有银行,顺利完成了按揭审批,但开发商却拒绝配合银行办理放款手续,相当于“故意卡脖子”。

3. 损失惨重,开发商不近人情:他买房是自用,不是炒房赚差价;目前已经付出上百万元资金成本,若按开发商索赔的1200万计算,总损失将超过2000万元(首付+资金成本+赔偿金)。

瓜主还表示,自己之所以公开这件事,不是为了博同情,而是希望能补上市场上的购房漏洞,避免更多人踩坑。(来源:每日经济新闻采访)

公开信一出,全网哗然。毕竟,能买得起4000万豪宅的人,怎么会被“按揭”难住?开发商又为什么要“故意卡脖子”?

很快,新鸿基地产方面就给出了回应,态度强硬,直接否认了所有指控。

第一波回应,来自接近新鸿基地产上海公司的内部人士,他向每日经济新闻透露:公司前期已经与瓜主经过多轮沟通,但瓜主逾期一年多未支付剩余房款,无奈之下,公司才向法院提起诉讼;目前案件已经庭审完毕,正在等待正式判决。(来源:每日经济新闻采访superscript:2)

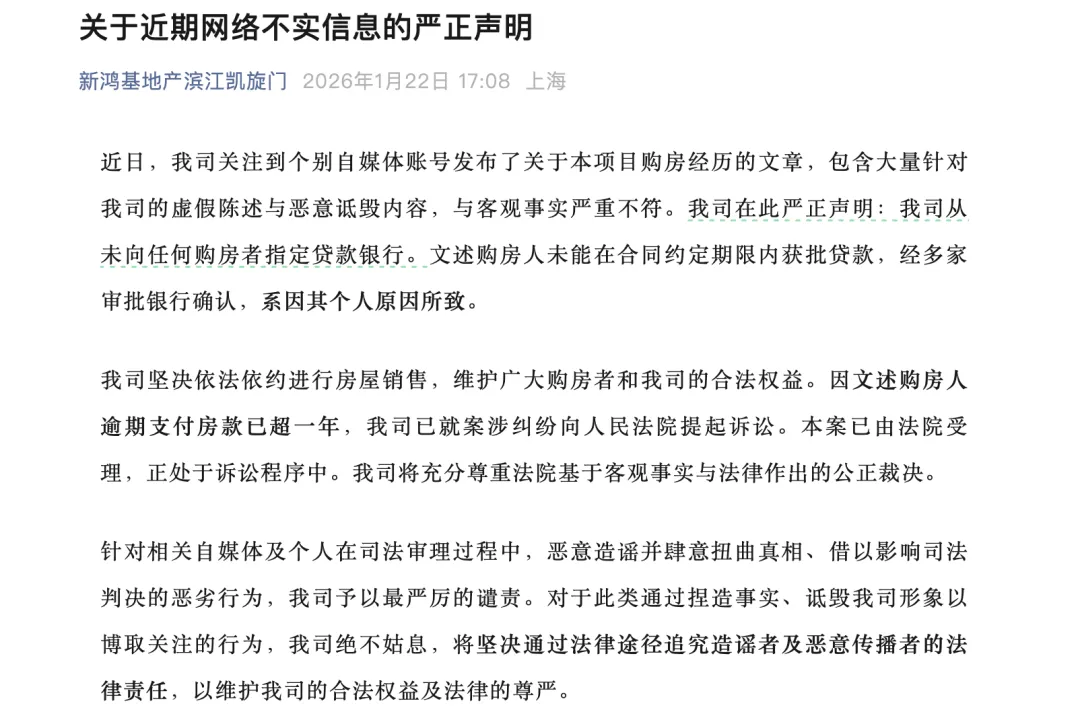

紧接着,滨江凯旋门项目公司(上海新中杨房地产有限公司)于1月22日发布正式声明,措辞更严厉:

“《公开信》存在虚假陈述与恶意诋毁,与客观事实严重不符;公司从未向任何购房者指定贷款银行;瓜主未能按时获批贷款,经多家银行确认,系其个人原因所致。”

一边是买家“开发商指定银行坑人、拒绝配合”的控诉,一边是开发商“未指定银行、买家自身问题”的强硬回怼,双方各执一词,没有第三方证据佐证,这场纠纷彻底陷入罗生门。

截至目前,法院尚未作出正式判决,我们无法判断谁对谁错,但透过这场纠纷,我们能看到的,是豪宅交易里最容易被忽视的“致命风险”——按揭纠纷、合同陷阱,从来不是普通人的专属,富豪踩坑,只会亏得更惨。

二、核心争议拆解(专业视角):3个关键点,看懂谁在理?

对于专业人士(律师、地产从业者)来说,这场纠纷的核心,不在于“谁委屈”,而在于3个关键法律与交易细节。看懂这3点,就能大致判断纠纷的走向,也能帮富豪们避开同类坑。

注:以下分析仅基于公开信息,不构成法律意见;最终结论以法院判决为准。

关键点1:开发商是否“指定”贷款银行?(核心中的核心)

瓜主反复强调“开发商指定银行”,而开发商坚决否认“未指定任何银行”——这一点,直接决定了逾期责任的归属。

这里要明确一个行业常识:豪宅交易中,开发商通常会有“合作银行”,但“推荐合作银行”和“强制指定银行”,是完全不同的两个概念,法律责任天差地别。

如果开发商“强制指定”银行(比如合同中明确约定“必须在某银行办理按揭”),且该银行无大额审批能力,导致买家无法获批贷款,那么开发商存在过错,买家逾期付款的责任,可依法减轻或免除。

但如果开发商只是“推荐”合作银行,买家有自主选择其他银行的权利,那么即便合作银行无法审批,买家也应自行承担后果——毕竟,选择哪家银行、核实银行审批能力,本质上是买家的义务。

目前的争议点的是:瓜主所说的“3次书面确认”,到底是开发商指定银行后的资格审核,还是推荐银行后的自愿配合?双方的购房合同中,是否有关于“贷款银行选择”的明确条款?

可惜,截至目前,双方都未公开购房合同的具体内容,这也成为这场罗生门的关键盲区。

关键点2:买家“自行找银行审批”,开发商是否有义务配合?

瓜主的第二个核心控诉:自己找了2家国有银行完成审批,但开发商拒绝配合放款。

从法律角度来说,开发商是否有配合义务,取决于两个前提:

1. 买家找的银行,是否符合购房合同中关于“贷款银行”的约定(比如合同是否约定“只能在开发商合作银行办理”);

2. 买家的按揭审批,是否在合同约定的“付款期限”内完成——如果已经逾期,开发商有权依据合同约定,拒绝配合,并追究买家的违约责任。

结合新鸿基地产内部人士的说法(“买家逾期一年多未付款”),大概率的情况是:瓜主自行找银行审批时,已经超过了合同约定的付款期限,开发商因此拒绝配合,并提起诉讼。

关键点3:1200万的索赔,合理吗?

很多人好奇,就算买家逾期,开发商索赔1200万,是不是太过分了?

其实,豪宅交易中,违约金的计算,通常有明确的合同约定,一般是“房屋总价的一定比例”或“逾期天数×每日违约金比例”。

按滨江凯旋门套均4000万计算,1200万相当于房屋总价的30%——这个比例看似很高,但在豪宅交易中,若合同明确约定,且买家逾期时间较长(比如一年多),法院通常会结合实际情况,酌情支持(或调低)。

但有一个前提:开发商必须证明,自己因买家的逾期付款,遭受了相应的损失(比如资金占用损失、房屋再次销售的差价损失等)。

三、警钟长鸣:3个豪宅交易大坑,比这更坑!

上海这场纠纷,不是个例。

近几年,豪宅交易中的纠纷越来越多,很多坑都具有共性——富豪们因为“不差钱”,往往忽视了交易细节,最终栽了大跟头。

下面这3个真实案例(均来自公开报道),每一个都比本次纠纷更揪心,它们的发展轨迹,值得所有准备买豪宅的人反复品读。

案例1:北京6452万豪宅,全款收房4年,却无法过户(来源:华律网superscript:1)

港籍买家陈某曦,花费6452万,在北京朝阳核心区买了一套豪宅“朝阳一号”,付完全款、收房入住4年后,却发现自己根本无法过户。

原因很简单:开发商在卖房时,已经将这套房子抵押给了银行,却从未告知买家;后续开发商无力偿还贷款,银行拒绝注销抵押,导致买家无法办理过户。

发展轨迹:买家全款收房→入住4年发现无法过户→与开发商、银行沟通无果→起诉至法院→法院判决:银行15日内注销抵押,开发商协助过户,并承担买家的保全费。

坑点总结:豪宅交易中,“房屋抵押”是最隐蔽的坑之一,尤其是高价定向开发的豪宅,开发商可能为了回笼资金,将房屋抵押,却刻意隐瞒。

案例2:湖北300万别墅,按揭失败,124万首付要不回(来源:封面新闻superscript:4)

周女士在湖北汉川买了一套300多万的别墅,销售员承诺“帮忙办理按揭,办不成可退房退款”,她才抵押老房子,付了124万首付。

可后续按揭一直无法获批,周女士要求退房退款,却被开发商拒绝,销售员也直接拉黑了她。

更离谱的是,法院一审判决:驳回周女士的诉求,124万首付不予退还。

原因:双方后续签订的《商品房买卖合同》中,明确约定“按揭无法办理的责任由买家承担”,此前销售员的口头承诺,以及《定购协议》中“可退可换”的约定,被后续的购房合同覆盖,不再具有法律效力。

发展轨迹:销售员口头承诺→买家付首付→按揭失败→买家要求退房→开发商拒绝→法院判决买家违约,首付不退。

坑点总结:口头承诺一文不值,购房合同才是唯一依据;豪宅交易中,开发商的口头承诺(比如“帮忙办按揭”“可退可换”),若未写入正式合同,后续出现纠纷,买家只能吃哑巴亏。

案例3:深圳千万豪宅,买家逾期付款,被索赔800万+没收首付

深圳一位买家,买了一套1600万的豪宅,付了480万首付后,因自身征信问题,无法获批按揭,导致逾期付款。

开发商直接起诉,要求:解除购房合同、没收480万首付,并索赔800万违约金(房屋总价的50%)。

发展轨迹:买家付首付→自身征信问题导致按揭失败→逾期付款→开发商起诉→法院酌情调整违约金,没收部分首付,驳回过高索赔。

坑点总结:富豪也可能忽视自身征信;豪宅交易中,违约金条款往往非常苛刻,逾期付款的损失,可能远超想象。

四、深度反思:富豪买房,为什么更容易踩坑?

看完这些案例,很多人会疑惑:富豪们资金雄厚、人脉广泛,为什么买房子,反而比普通人更容易踩坑,甚至损失上千万?

其实,核心原因只有3点,非常扎心,却值得所有富豪警惕:

1. 过度自信,忽视细节:很多富豪觉得“有钱能使鬼推磨”,买房时不细看合同,轻信开发商的口头承诺,甚至不核实银行按揭能力、房屋产权情况——他们以为“钱能解决一切问题”,却没想到,一旦踩坑,钱也未必能挽回损失。

2. 对豪宅交易的特殊性认知不足:豪宅交易金额大、流程复杂,涉及大额按揭、产权核查、抵押注销等多个环节,每个环节都可能暗藏陷阱;而很多富豪,用买普通住宅的心态买豪宅,自然容易翻车。

3. 开发商的“优势地位”:豪宅市场大多是“卖方市场”,开发商掌握着主动权,购房合同往往是“格式合同”,条款更偏向于保护开发商;很多富豪为了拿到房源,哪怕觉得条款不合理,也会签字确认,后续出现纠纷,才发现自己陷入了“被动”。

五、避坑指南(必看!):富豪买房,这5件事一定要做

无论是上海这场纠纷,还是上面的3个案例,都在告诉我们:豪宅交易,细节决定成败;哪怕你身价亿万,也不能掉以轻心。

下面这5条避坑指南,不管是富豪,还是准备改善买房的普通人,都请收藏好,转发给身边有需要的人——关键时刻,能帮你省下上千万。

1. 不迷信“开发商指定银行”,主动核实审批能力

无论开发商是否推荐银行,都不要被动接受;尤其是大额按揭(超过1000万),一定要提前核实银行的审批额度、审批周期,最好多找2-3家国有银行咨询,确认自己能顺利获批后,再签订购房合同。

同时,务必在合同中明确:“买家有权自主选择贷款银行,开发商需配合办理相关放款手续”,避免被“卡脖子”。

2. 逐字逐句看合同,拒绝“口头承诺”

这是最关键的一点!购房合同(尤其是豪宅合同),一定要逐字逐句细看,重点关注3个条款:

- 贷款条款:明确按揭无法获批的责任归属、逾期付款的违约金计算方式;

- 产权条款:明确房屋是否有抵押、查封,以及过户的时间和责任;

- 补充条款:将开发商的所有口头承诺(比如“帮忙办按揭”“可退可换”),全部写入补充条款,签字盖章确认。

如果觉得合同条款不合理,一定要及时提出修改,不要为了“抢房源”而妥协。

3. 提前核查房屋产权,避免“抵押陷阱”

买房前,一定要到当地不动产登记中心,核查房屋的产权情况,确认房屋无抵押、无查封、无纠纷;尤其是高价豪宅,最好委托专业的房产中介或律师,进行全面的产权核查,避免出现“全款收房却无法过户”的情况。

4. 留存所有证据,遇事不慌

从看房、咨询、签订合同,到支付房款、沟通按揭,所有的聊天记录、录音、转账凭证、书面确认函,都要妥善留存——这些证据,在出现纠纷时,将是你维护自身权益的关键。

5. 委托专业律师,全程把关

对于千万级以上的豪宅交易,建议直接委托专业的房产律师,全程参与:审核合同、核查产权、协助沟通、处理纠纷。

虽然会支付一定的律师费,但相比于上千万的损失,这笔费用,无疑是最划算的“保险”。

六、结尾:买房无小事,哪怕你是富豪

上海滨江凯旋门的这场纠纷,最终会如何判决,我们还需要等待法院的正式结果。

但无论结果如何,这场纠纷都给所有富豪、所有购房者,上了生动且昂贵的一课:

房子,无论总价多少,都是一笔大额交易;豪宅,看似是“身份的象征”,背后却可能暗藏致命陷阱。

所谓的“不差钱”,从来不是买房的“免坑符”;真正的稳妥,是敬畏规则、重视细节,不迷信口头承诺,不忽视合同条款。

最后,恳请大家转发这篇文章——转给身边准备买豪宅的朋友,转给正在看房的家人,转给所有“觉得有钱就能避开所有坑”的人。

毕竟,再有钱,也经不起这样的折腾;再高端的交易,也需要守住底线、做好细节。

愿每一个购房者,都能顺利买到心仪的房子,避开所有陷阱,不负信任,不负付出。

评论区聊聊:你觉得这场纠纷,谁的责任更大?你还知道哪些豪宅交易的坑?