历经多轮谈判,万科债券成功展期,暂时化解了实质性违约的风险。但 8355 亿的总负债、持续收紧的融资环境、复苏乏力的市场,都让这家头部房企的未来充满变数。

一、重新认识万科

万科成立于1984年,是中国房地产行业的头部企业之一,业务覆盖房地产开发、物业服务、长租公寓、产业园区等多个领域,在国内核心城市及重点区域,曾长期占据行业销售规模前列,以"稳健经营"的形象成为行业标杆。

主营业务方面,房地产开发仍是万科的核心收入来源,2025年上半年,万科实现营业总收入1053.2亿元,其中房地产销售收入达691.1亿元,销售回款率超100%;但进入三季度后,受市场影响导致项目去化速度放缓,销售回款规模有所下滑。负债方面,截至2025年6月末,万科负债合计达8729.88亿元,资产负债率73.11%;截至三季度末,得益于公司主动偿还部分债务、优化负债结构,流动负债合计降至5996.91亿元,非流动负债合计2358.74亿元,负债合计回落至8355.64亿元,资产负债率微升至73.51%,虽较2025年初略有回落,但仍处于较高水平。

万科的物业服务板块持续发挥稳定器作用,也是主要的现金流来源。2025年上半年,公司经营服务业务全口径收入达284.2亿元,其中万物云实现营收182亿元,保持行业领先地位,依托庞大的项目储备和业主基础,实现营收稳步增长,成为公司多元化布局中最具潜力的增长点;长租公寓、产业园区等新兴业务虽仍处于培育期,但已逐步形成规模,其中长租公寓(泊寓)运营管理达27.3万间,上半年运营盘活存量房源超8300间,出租率维持在93.3%的较高水平,试图通过业务结构优化降低对房地产开发的依赖,这也是万科应对行业调整的重要举措。

整体来看,2025年万科的财报数据折射出行业下行背景下,头部房企"守主业、谋转型"的经营困境与努力方向。

·深铁入局:从"白衣骑士"到"超级奶妈"的深度绑定·

1. "白衣骑士"

2015年底,宝能系通过杠杆资金举牌万科,引发持续两年的"万宝之争",万科管理层为对抗"野蛮人",引入深圳地铁集团作为"白衣骑士",试图通过双方战略合作巩固股权结构,此后历经资产重组失败、两次协议受让股权,深圳地铁最终成为万科第一大股东。

2016年3月,万科与深圳地铁签署战略合作备忘录,拟以发行股份方式收购深圳地铁持有的前海国际100%股权,交易价格456.13亿元,发行价每股15.88元,计划让深圳地铁持有万科约20.65%股份成为第一大股东,但该方案因当时万科第一大股东华润强烈反对、监管审批不确定,于2016年12月终止。

重组失败后,深圳地铁转向协议受让股权,2017年1月,华润与深圳地铁签署股份转让协议,深圳地铁以每股22元、总价371.71亿元,受让华润持有的万科15.31%股份,同年3月完成过户,成为万科第二大股东;2017年6月,深圳地铁再与恒大签署协议,以总价292亿元(每股约18.8元)受让恒大持有的万科14.07%股份,此次转让恒大预期亏损约70.7亿元,同年7月完成过户,深圳地铁合计持有万科29.38%股份,超越宝能系(当时持股25.4%)成为第一大股东,正式终结"万宝之争",两次收购合计耗资约663.71亿元。

2017年7月深铁完成恒大股份过户后,持股比例长期稳定在29.38%左右;2018-2020年,宝能系逐步减持万科股份,2020年底持股降至5%以下,彻底退出主要股东行列;2021-2026年,深铁持股维持稳定,万科通过回购股份进一步优化股权结构。

2017年为平稳过渡期,6月王石辞任万科董事会主席,郁亮接任,深铁派出2-3名董事入驻董事会,明确承诺不干预日常经营,维持万科原有治理稳定;2018-2024年深铁系董事在董事会话语权逐步提升,监事会及战略投资、法务等核心职能部门陆续引入深铁背景人员;2025年进入全面主导期,郁亮辞任董事长,深铁集团董事长辛杰出任,深铁系高管密集入驻万科总部及区域业务线,原万科核心高管祝九胜同步辞任。

2025年9月17日,万科完成深铁入驻以来最大规模组织架构重构,拆解原有华东、南方等大区公司,将16个核心城市公司由集团总部直接管控,总部同步设置物业、商业与酒店等8个事业部,采购、财务、人事等后台职能全面上收,核心区域城市公司高管亦有深铁背景人员任职,标志着万科正式进入"深铁时代"。

2026年1月8日晚间,万科A发布公告宣布,因到龄退休,公司董事、执行副总裁郁亮已于当日向董事会提交书面辞职报告,辞去其在公司担任的所有职务,辞呈即日生效。

整体而言,深圳地铁收购万科股份,是"万宝之争"背景下的市场化选择,其通过两次协议受让实现控股,推动万科从民营房企向国资控股、市场化运作的混合所有制企业转型。

2. "超级奶妈"

2025年以来,面对万科日益凸显的债务压力,深圳地铁进一步加大支持力度。

2025年11月3日,万科披露与深圳地铁签署《关于股东借款及资产担保的框架协议》,约定自2025年以来至万科2025年度股东会召开日期间,深圳地铁向万科提供不超过220亿元的借款额度,该额度涵盖协议生效前已发生但未提供担保的信用借款、担保无法实施的借款及协议生效后新增借款,借款用途明确用于偿还万科在公开市场发行的债券本息及经深圳地铁同意的指定借款利息,未经书面同意不得挪作他用,深圳地铁有权对款项使用进行监督。

截至2025年11月3日,深圳地铁已向万科提供的无抵/质押担保借款合同金额达203.73亿元,实际提款金额197.1亿元,框架协议项下借款本金及利息总额预计不超过236.91亿元。在此之前,2025年10月31日,深圳地铁已向万科提供不超过22亿元借款用于偿还公开市场债券本息,这也是其当年第十次向万科提供股东借款,截至2025年9月,深圳地铁对万科的总投入已超过940亿元。

深圳地铁的持续输血,不仅为万科补充了关键的流动性,更向市场传递了积极信号,缓解了市场对万科违约风险的担忧,为万科后续债券展期谈判创造了有利条件。这种股东层面的强力支持,区别于其他出险房企,也是万科能够顺利推进债务展期的核心优势之一。

二、"船大难掉头"

随着国家"三道红线"、房地产贷款集中度管理等调控政策的逐步落地,房地产行业高杠杆、高周转的发展模式难以为继,行业进入去杠杆、去库存的深度调整期。

作为行业头部企业,万科较早意识到高杠杆经营的潜在风险,早在2018年就提出"活下去"的口号,明确表达了对行业风险的警惕,此后逐步推进降杠杆、优化债务结构的举措。

万科管理层多次在公开场合强调,高杠杆模式不仅会增加企业的财务成本,更会加剧企业的流动性风险,尤其是在行业下行期,一旦销售回款不及预期,债务兑付压力将集中爆发。基于此,万科在2020年后逐步缩减拿地规模,控制新增负债,优先偿还高成本债务,试图降低资产负债率,提升企业抗风险能力。

房地产行业属于资金密集型行业,高杠杆、高周转是维持企业规模、抢占市场份额的核心逻辑,万科作为行业头部企业,长期以来形成了依赖债务融资推进项目开发、维持规模优势的经营模式。若贸然大幅降杠杆,缩减债务融资规模,将直接影响项目开发进度和销售规模,导致企业市场份额下滑,影响股东利益和行业地位,这种规模与风险的平衡,让万科的决策陷入两难。

与此同时,万科作为全国性房企,在核心城市拥有大量的项目储备,这些项目的开发、建设需要巨额的资金投入,而房地产项目的开发周期较长,销售回款存在滞后性,需要通过债务融资弥补资金缺口。截至2025年三季度末,万科流动资产中仍有大量的存货(主要为待开发土地和在建项目)。

更重要的是,万科的股东涵盖国有资本、机构投资者等多个群体,股东对企业的盈利水平和规模增长存在一定预期,而降杠杆往往意味着短期内企业盈利增速放缓、规模扩张受限,难以满足所有股东的诉求。此外,在行业下行期,房地产企业的融资环境持续收紧,尤其是民营房企,股权融资难度较大,若过度缩减债务融资,企业将面临严重的流动性缺口,甚至无法维持正常的生产经营。

因此,万科只能在降杠杆与保经营之间寻求平衡,迟迟未能彻底拒绝高杠杆。

截至2025年6月末,万科短期借款为231.46亿元,一年内到期的非流动负债达1347.13亿元;截至三季度末,公司资产负债率维持在73.51%的较高水平,流动负债规模达5996.91亿元,公开市场债务方面,境内公开债务金额233.98亿元,其中一年以内到期金额196.75亿元,占比超过八成,债务集中兑付压力尤为突出。

三、万科债券展期:“悬崖边求生”

万科债券展期的爆发,是行业环境、企业自身财务压力及融资环境共同作用的结果,"金融16条"等纾困政策主要聚焦于优质房企和保交楼领域,房企直接融资渠道虽有所回暖,但信用分化明显,风险房企债券融资基本冻结,万科作为头部房企,虽能获得一定的融资支持,但难以完全覆盖短期债务兑付需求

2025年底至2026年初,万科逐步推进多只债券的展期工作,其中"21万科02"、"22万科MTN004"两只债券的展期最为关键

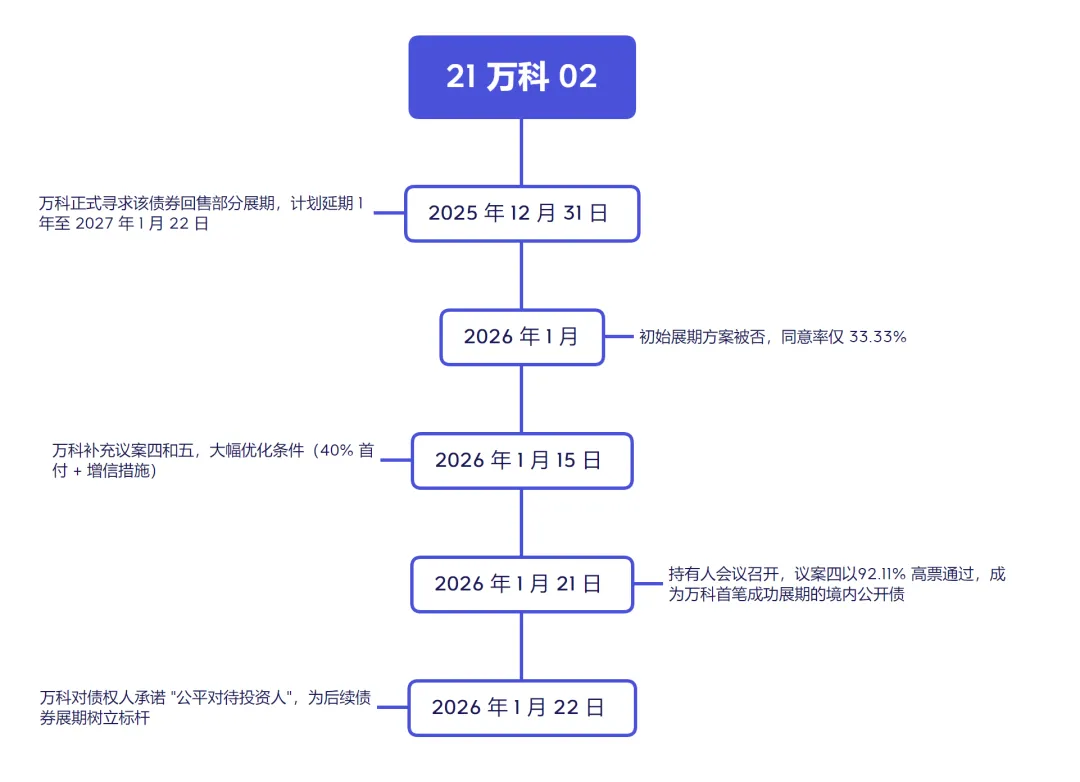

· "21万科02" (11亿元)

该债券展期方案于2026年1月21日披露表决结果,以92.11%的高票通过,成为万科债券展期的重要突破。

高票通过的债券展期方案有不少值得关注的信息:

- 将于2026年1月30日对同意议案的账户实施不超过10万元的本金兑付,不足10万元的全额清偿

- 扣除固定兑付部分后,剩余本金的40%于1月30日即时兑付,60%展期1年至2027年1月22日

- 万科以武汉万云房地产有限公司、西咸新区科筑置业有限公司的应收款作为质押,为未付本息提供担保,并承诺60个工作日内完成全部增信手续,若逾期未履行,债权人可宣布本息立即到期。

- 未申报回售部分利息于1月22日(债券原到期日)按期支付,已申报回售部分当期利息在议案通过后2个交易日内结清,展期部分利息维持3.98%票面利率不变,随本金一并支付。

截至2026年1月,该债券已化解10.32亿元集中回售压力,与债券总额11亿元的差异系部分持有人未申报回售所致,数据核对无误。

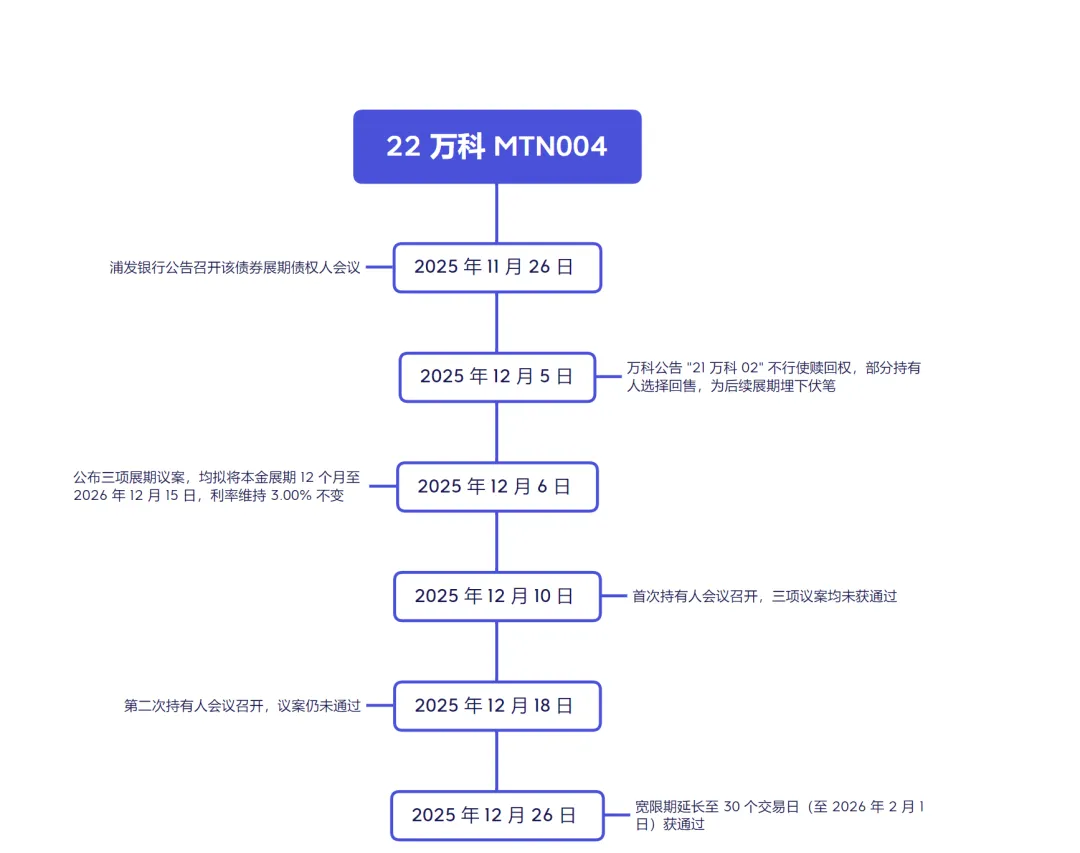

· "22万科MTN004" 中期票据 (20亿元)

该债券第一次持有人大会议案未获通过后,万科于2025年12月17日公布第二次持有人大会三项新议案,优化展期条款以提升可操作性,具体方案内容多有参考22万科02。

· "22万科MTN005" 中期票据 (37亿元)

该债券与22万科MTN004同步开展,在展期被拒后,提出的新的展期方案拟沿用"21万科02"的核心条款。

截至2026年1月,万科已通过"21万科02"债券展期化解10.32亿元集中回售压力,缓解了短期流动性紧张局面,若后续两只中票顺利展期,将进一步缓解短期内的债务集中兑付压力为整体债务重组方案推出创造条件。

债券展期的成功直接避免了万科出现实质性违约,维护了企业的核心信用,缓解了市场恐慌情绪。展期方案的落地也向市场传递了积极信号,结合深圳地铁的持续支持,有助于修复万科的市场信用,降低后续融资成本,为企业补充流动性创造有利条件。万科2026年二季度将面临约65亿元的到期债务,后续万科或将进一步加快资产处置进度,回笼资金用于偿还债务。

尽管债券展期缓解了短期压力,但万科的债务规模依然庞大,截至2025年三季度末,负债合计达8355.64亿元,后续仍有大量到期债务需要兑付,叠加项目开发资金需求,现金流管理仍将面临严峻考验。与此同时,地产行业仍处于深度调整期,市场复苏乏力,销售回款增长承压,企业自身造血能力的修复需要时间。

万科仍面临诸多挑战,债务化解之路任重道远。

万科债券展期的始末,是中国房地产行业去杠杆、促转型进程中的一个缩影,折射出的是头部房企在行业调整期的经营困境与突围努力。作为曾经的行业标杆,万科较早意识到高杠杆经营的风险,但受制于"船大难掉头"的困境,未能及时摆脱对高杠杆模式的依赖,最终在行业下行与债务压力的叠加下,走上债券展期的道路。

// Crafted by lbog (Cheese Lawyer)