(四)主要综合性地产上市公司的经常性收益贡献度分析

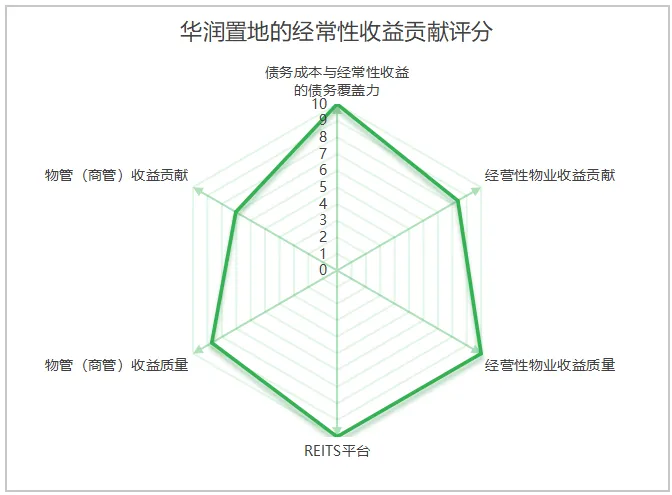

4.1 华润置地的经常性收益贡献度及优劣势分析

截至2025年中期,华润置地经常性收益的各项评分均在7分以上,尤其是财务安全性方面优势明显:其综合债务融资成本仅为2.8%,经常性收入对利息支出的覆盖率在4倍以上(经常性利润对利息支出的覆盖率也在2倍以上,考虑股息支出后的覆盖率在1倍左右);除传统融资渠道之外,公司还拥有2个REITS平台,且两个平台的NAV溢价率均在40%以上。

进一步,华润置地经营性物业的年化收入贡献在200亿以上,以公允价值计量的毛租金回报率在10%以上;物管(商管)业务的年化收入贡献也在100亿以上,毛利润率在30%以上,可见,其经常性收益的绝对规模和质量都较好。

美中不足的是,2025年上半年华润置地物管(商管)业务的同比增长率略低,仅为1.1%,从而使物管(商管)业务的收益质量评分有所降低;此外,由于华润置地经营性物业的收入贡献比例(13.5%)和物管(商管)业务的收入贡献比例(8.1%)不高,当前开发业务仍是其收入的主要来源,这也在一定程度上拉低了其经常性收益贡献度的评分。

综合来看,华润置地在经常性收益贡献方面无疑位列各综合性地产上市公司榜首;未来,公司在物管(商管)业务方面还有进一步提升的空间。

图4.1 华润置地的经常性收益贡献度评分

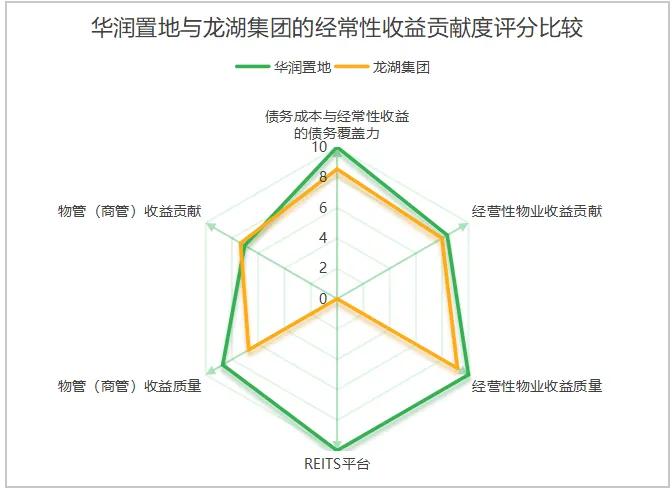

4.2 龙湖集团的经常性收益贡献度及优劣势分析

龙湖集团,2025年上半年其经营性物业的年化收入规模在100亿以上,以公允价值计算的毛租金回报率在7%以上;但相较于华润置地,龙湖最大的短板在于融资端,其债务融资成本略高、且缺乏REITS平台。

此外,2025年上半年龙湖集团的物管(商管)业务收入同比下降了4.8%,虽然毛利润率仍维持在30%以上,但毛利润额同比降低了11.6%,这也在一定程度上影响了公司轻资产业务的收益质量。

不过,由于其经营性物业的盈利能力较好,公司当前的经常性收入对利息支出的覆盖率仍在4倍以上(经常性利润对利息支出的覆盖率也在2倍以上);综合评分仍在8分以上。未来,公司物管(商管)业务的成长面临一定压力,而REITS平台成为一大短板。

图4.2 华润置地和龙湖集团的经常性收益贡献度度评分比较

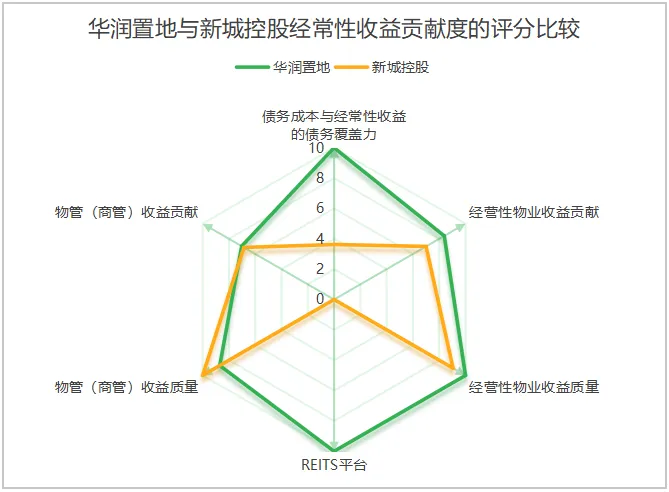

4.3新城控股的经常性收益贡献与优劣势分析

新城控股与华润置地相较,经营性物业和物管(商管)业务的收入规模都要小得多,以公允价值计算的毛租金回报率也低于华润置地,但其来自经常性业务的收入和利润贡献比例都较高,并保持正增长。

此外,虽然公司的综合债务融资成本显著高于华润置地,也缺乏REITS平台,但其经常性业务收入对利息支出的覆盖率仍达到3倍以上(经常性利润对利息支出的覆盖率也在2倍以上),所以综合评分在7分以上。融资端仍是公司最大的短板。

图4.3 华润置地和新城控股的经常性收益贡献度度评分比较

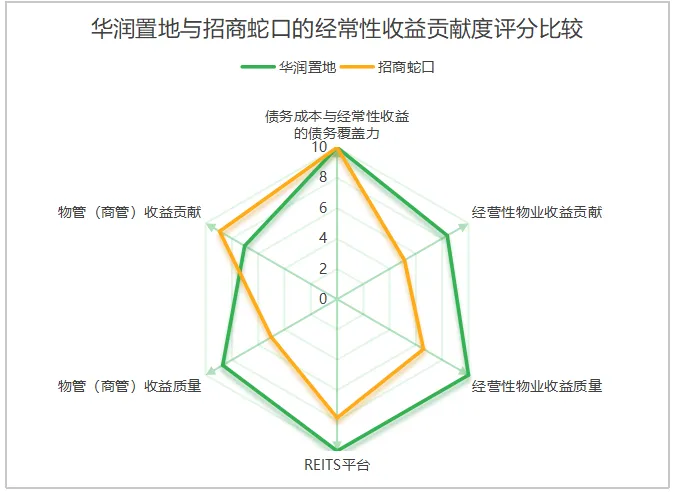

4.4招商蛇口的经常性收益贡献度及优劣势分析

招商蛇口与华润置地相比,其物管(商管)业务的规模和贡献比例都更高,增长也较快,但利润率偏低。

重资产端,公司经营性物业的规模和盈利能力都要逊于华润置地,虽然拥有3个REITS平台(A股2个、港股1个),不过,港股REITS平台的折价率较高。

好在公司整体的债务融资成本较低,当前的经常性收入对利息支出的覆盖率仍在3倍以上(不过,由于招商蛇口的经常性收入主要来自物管(商管)业务,且物管(商管)业务的利润率较低,所以,其经常性利润对利息支出的覆盖倍数不到1倍)。

综合来看,公司经常性收益的各项评分均在5分以上,总评分在7分以上。未来,经营性物业的盈利能力和估值水平还有待提升。

图4.4 华润置地和招商蛇口的经常性收益贡献度度评分比较

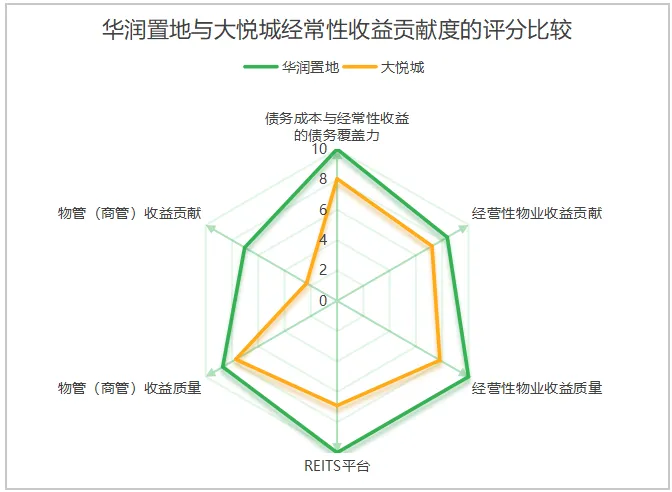

4.5 大悦城的经常性收益贡献与优劣势分析

大悦城旗下经营性物业的年化收入贡献在60亿以上,占到其收入总额的16.8%;以投资物业原值计算的毛租金回报率在10%以上,物业质量也较好,并拥有1个消费基础设施REITS平台。

不过,大悦城的物管(商管)收入较低,年化收入仅在10亿元水平,相应的,轻资产业务的收益贡献度较低。

但凭借经营性物业的收益贡献及3.6%的综合债务融资成本,公司的经常性收入对利息支出的覆盖率仍在3倍以上(经常性利润对利息支出的覆盖率也在1倍以上),综合评分6.92分。未来物管(商管)业务还有待提升。

图4.5 华润置地和大悦城的经常性收益贡献度度评分比较

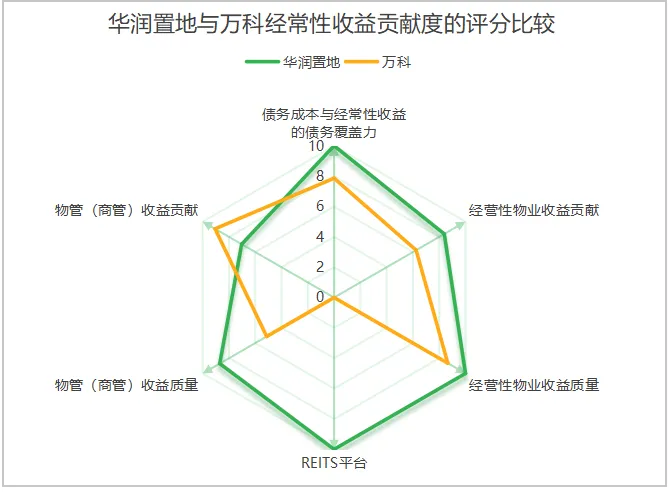

4.6 万科的经常性收益贡献与优劣势分析

万科与华润置地相比,物管(商管)方面的收入规模要大很多,年化收入总额达到300亿元以上,收入贡献比例也达到16.2%,但利润率偏低。

此外,虽然万科涉足的经营性物业种类很多,年化的收入总额也达到160亿元,但收入贡献比例仅为5%,毛租金回报率也不高,且尚未推出公募REITS平台,经营性业务对公司整体的收益贡献度不高。

综合来看,上半年万科经常性收入对利息支出的覆盖率仍能达到3倍以上(但由于其经常性收入主要来自物管(商管)业务,且物管(商管)业务的利润率较低,所以公司经常性利润对利息支出的覆盖率不到1倍),综合评分为6.86分。未来,物管业务的利润率有待提升,REITS平台的短板也需要弥补。

图4.6 华润置地和万科的经常性收益贡献度度评分比较

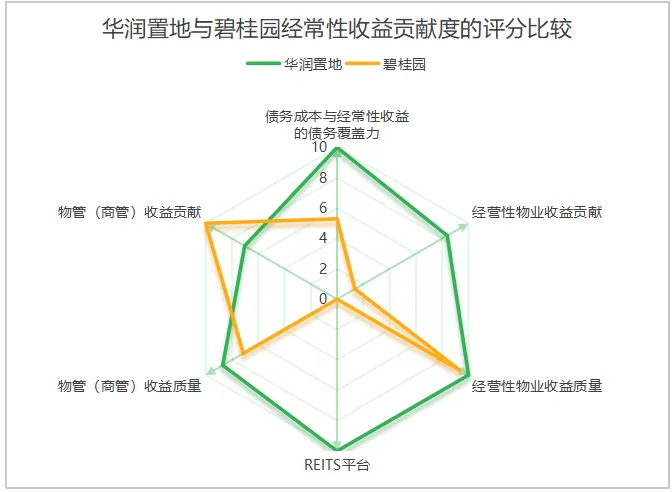

4.7 碧桂园的经常性收益贡献与优劣势分析

碧桂园的经营性物业以酒店为主,收益贡献较少。

其经常性收益主要来自物管业务。单独上市的碧桂园服务(6098.HK),在2025年上半年实现营业收入230亿元,同比增长10.2%;不过由于毛利润率从上年同期的21.2%下降至18.5%,所以,毛利润额同比减少了3.5%至43亿元水平。

此外,公司的债务融资成本接近5%,当前合并计算的经常性收入对利息支出的覆盖率在3倍以上(但由于其经常性收入主要来自物管业务,所以经常性利润对利息支出的覆盖率不到1倍),综合评分6.55分。未来,较高的财务压力仍是阻碍公司可持续发展的最主要因素。

图4.7 华润置地和碧桂园的经常性收益贡献度度评分比较

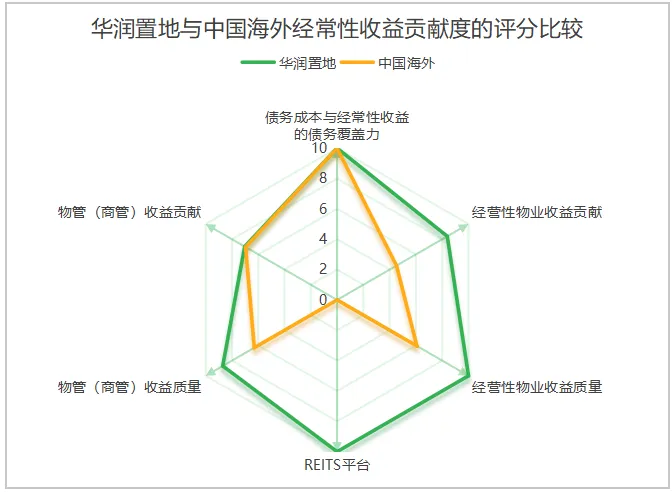

4.8 中海的经常性收益贡献与优劣势分析

与华润置地相比,中海的经营性物业收益贡献较小,以公允价值计量的租金回报率也偏低,且尚无REITS平台。

相对的,公司的物管(商管)业务的收入规模较大,2025年上半年中海物业实现收入71亿元,同比增长3.7%,实现毛利润12亿元,同比增长4.7%,毛利润率17%。

财务安全性方面,公司的债务融资成本较低,经常性收入对利息支出的覆盖率接近3倍(不过,由于其经常性收入以物管(商管)业务为主,利润率不高,所以经常性利润对利息支出的覆盖率不到1倍),综合评分6.22分。

总的来说,其经营性物业的规模和盈利能力逊于其他大型综合性地产上市公司。

图4.8 华润置地和中国海外的经常性收益贡献度度评分比较

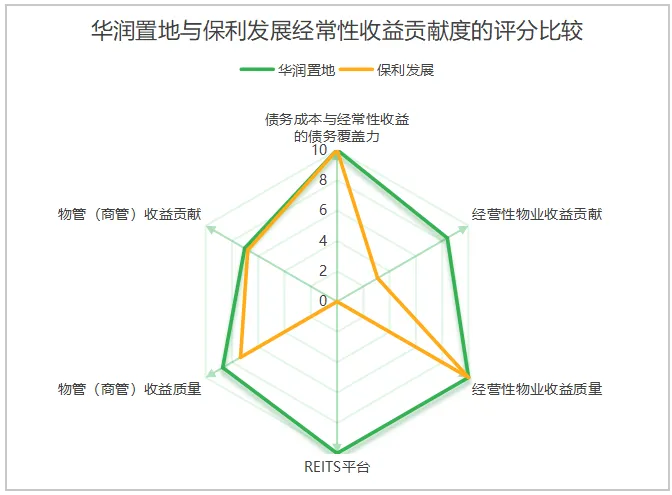

4.9 保利发展的经常性收益贡献与优劣势分析

相比于华润置地、万科、中海等综合性地产上市公司,保利发展的经营性物业贡献很低,仅为2.2%。

与之相对,其物管(商管)业务的收入额较高,年化总收入达到160亿元以上,毛利润率19.4%,收入贡献比例7.6%。

但综合来看,保利发展的经常性收入在总收入中的占比仍不到10%。不过,由于公司的债务融资成本较低,所以,当前经常性收入对利息支出的覆盖率仍可以达到2.2倍(但经常性利润对利息支出的覆盖率不到1倍);综合评分6.05分。经营性物业的贡献度较低。

图4.9 华润置地和保利发展的经常性收益贡献度度评分比较

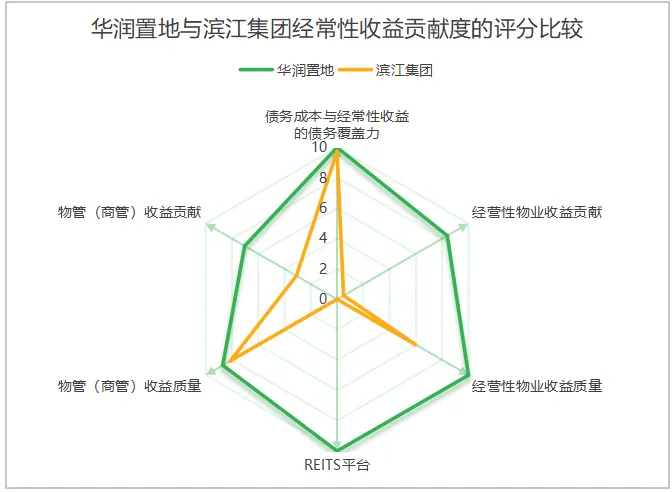

4.10 滨江集团的经常性收益贡献与优劣势分析

滨江集团的经营性物业收益贡献度也较低。

其主要经常性收益来自物管业务,物管平台滨江服务(3316.HK)在2025年上半年实现收入20亿元,规模不大,但增长较快,同比增长22.7%;上半年实现毛利润4.5亿元,同比也增长了7.9%,毛利润率则从上年同期的25.6%下降至22.5%。

综合来看,公司的经常性收益贡献比例不高,不过债务融资成本较低,经常性收入对利息支出的覆盖率仍达到4倍(但由于经常性收入主要来自物管业务,所以经常性利润对利息支出的覆盖率不到1倍),总评分5.97分。经常性业务的整体规模较小,胜在融资成本够低。

图4.10 华润置地和滨江集团的经常性收益贡献度度评分比较

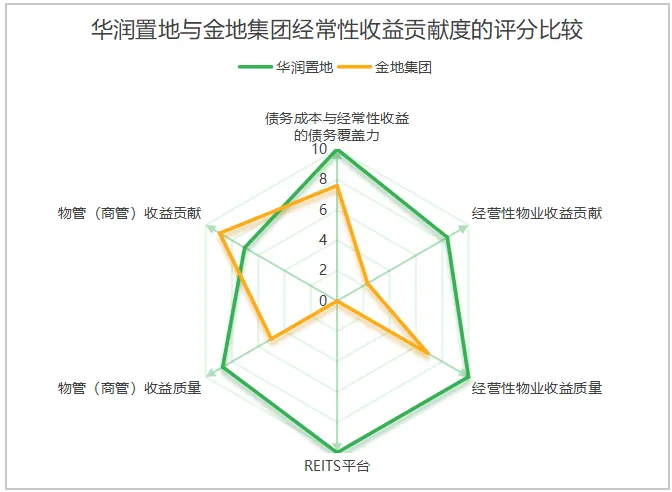

4.11 金地集团的经常性收益贡献与优劣势分析

金地集团,经营性物业的收益贡献比例也较低,不到收入的6%.

但其物管(商管)业务的收入贡献比例达到25%,从而使其经常性收入在总收入中的贡献比例达到30%以上。不过,其物管业务的利润率较低,收益质量因此受到影响。

综合来看,公司经常性收入的利息覆盖率在3倍左右(但由于经常性收入主要来自物管(商管)业务,所以经常性利润对利息支出的覆盖率不到1倍),总评分5.80分。经营性物业的收益贡献较低,物管业务的利润率也偏低。

图4.11 华润置地和金地集团的经常性收益贡献度度评分比较

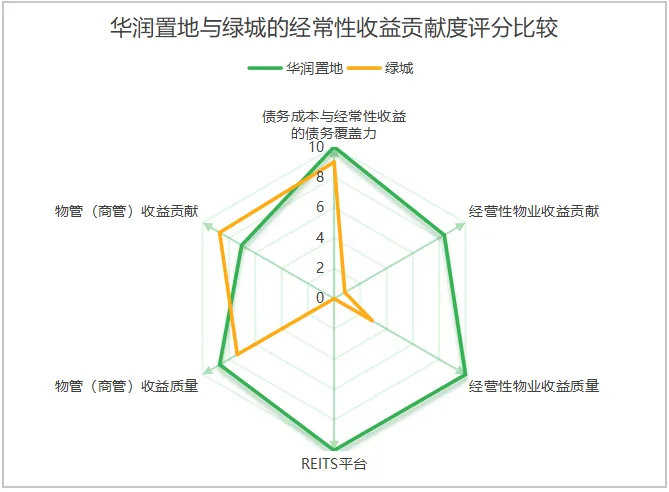

4.12 绿城的经常性收益贡献与优劣势分析

绿城来自经营性物业的收益贡献也很少。

但物管平台绿城服务(2869.HK)的收益规模较大,2025年上半年实现收入93亿元,同比增长6.1%;实现毛利润18亿元,同比也增长8.9%,毛利润率从上年同期的19.0%上升到19.5%,物管(商管)业务相对平稳。

财务安全性方面,2025年上半年公司的综合债务融资成本为3.4%,合并计算后经常性收入对利息支出的覆盖率在3倍以上(不过由于其经常性收入主要来自物管(商管)业务,所以,经常性利润对利息支出的覆盖率不到1倍),总评分5.60分。经营性物业的收益贡献度较低,但物管(商管)平台相对稳定。

图4.12 华润置地和绿城的经常性收益贡献度度评分比较

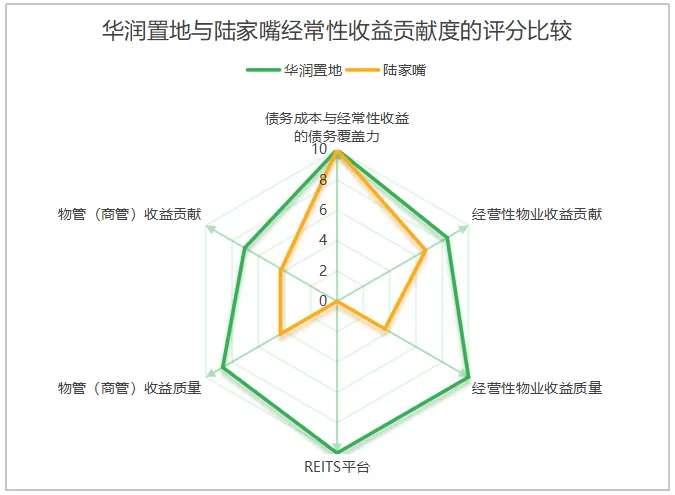

4.13 陆家嘴的经常性收益贡献与优劣势分析

2025年上半年,陆家嘴的经营性物业收入约15亿元,物管(商管)收入约10亿元,绝对规模都不是很大,但经常性收入占到公司总收入的40%以上。

再加上公司的债务融资成本较低,使得其经常性收入对利息支出的覆盖率接近3倍(但经常性利润对利息支出的覆盖率不到1倍)。

不过,上半年公司经营性物业收入呈负增长,物管业务的利润率也较低,整体的收益质量评分不高;综合评分5.50分。物业规模和盈利质量都有待提升,胜在融资成本低。

图4.13 华润置地和陆家嘴的经常性收益贡献度评分比较

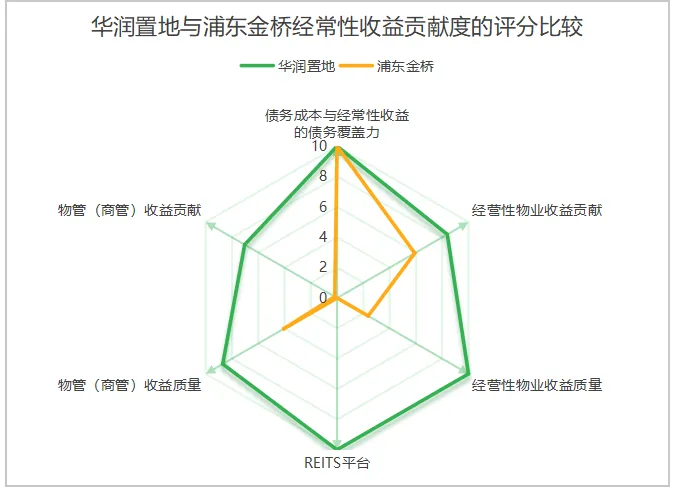

4.14 浦东金桥的经常性收益贡献与优劣势分析

与陆家嘴相比,浦东金桥来自经营性物业和物管(商管)业务的收入规模都更低,尤其是物管(商管)收入很少。

不过,其经营性物业的收入贡献比例在90%以上,相应的,其经常性收入对利息支出的覆盖率达到3倍以上(经常性利润对利息支出的覆盖率也在1倍以上),从而使综合评分达到5.29分。

图4.14 华润置地和浦东金桥的经常性收益贡献度评分比较

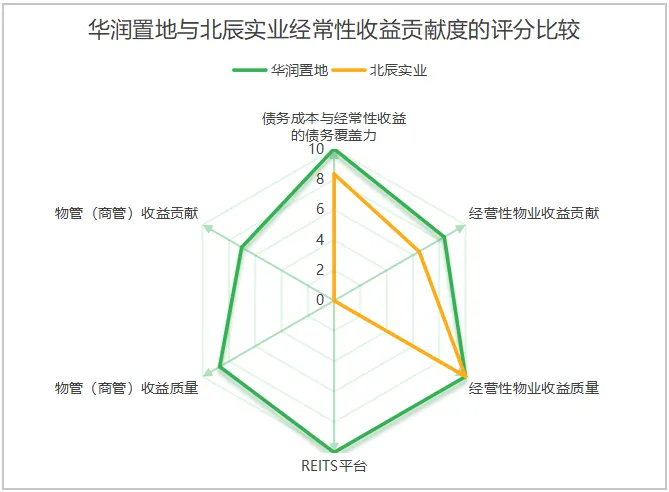

4.15 北辰实业的经常性收益贡献与优劣势分析

至于北辰实业,公司以会展业务为主的经营性物业上半年贡献收入约15亿元,占到公司总收入的近五成,经常性收入对利息支出的覆盖率达到2.8倍(经常性利润对利息支出的覆盖率也在1倍以上);不过,公司未将物管(商管)业务作为独立的业务部门进行披露,相应的,其物管(商管)业务的贡献度不高;综合评分5.28分。

图4.15 华润置地和北辰实业的经常性收益贡献度评分比较

长按二维码可加关注!