地产公司世茂集团如何通过债务重整减少债务500亿?

截至2026年初,世茂集团已完成其历史上规模最大、结构最复杂的债务重组。该方案涵盖境外债务重组与境内主体重整两大板块,采取“现金清偿+新票据发行+债转股+信托受益权”等多元工具组合,旨在实质性削减债务、保障项目交付、恢复经营能力,并为债权人提供长期价值参与机制。

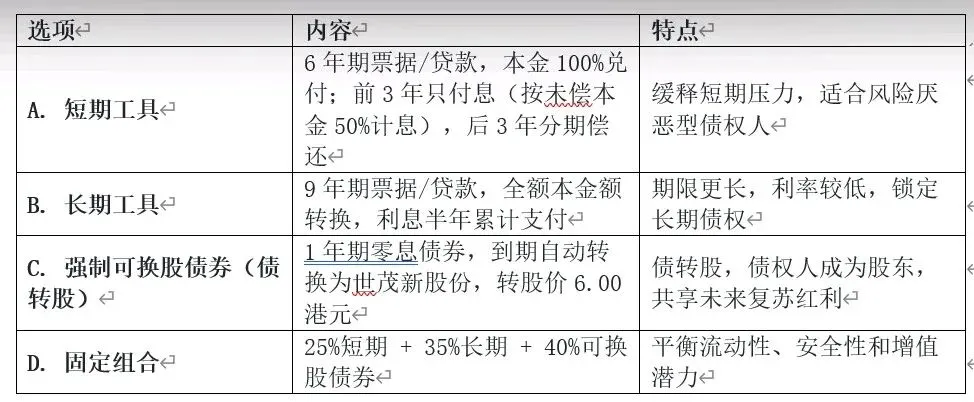

票据发行:债务展期(短债边长债)

债转股:债券编股权(不用还钱)

信托受益权:由新设SPV持有世茂核心资产(如上海世茂广场、深圳深港中心、北京世茂大厦等),未来通过资产运营、处置分红向债权人分配收益。

以下从多个维度对世茂集团的具体债务重组方案进行系统分析:

一、整体债务背景

截至2023年6月30日,世茂集团:

• 境外计息债务:约140亿美元

• 境内计息债务:约250亿元人民币(约35亿美元)

• 应付关联方款项:约30亿美元

• 总权益:约90亿美元(含非控股权益60亿)

二、境外债务重组方案(2025年7月21日正式生效)

1. 重组目标

• 解除约115亿美元本金 + 10亿美元应计利息的旧债;

• 转换为80亿美元新债务工具 + 45亿美元强制可换股债券;

• 实现约78亿美元(折合545亿元人民币)的债务削减。

2. 债权人选项(债务展期+债转股)

3. 控股股东债务处理

• 控股股东控制的实体原持有78亿港元(约10亿美元)股东贷款及应收股息;

• 其中6亿美元转为9.5年期长期票据(年利率2%,实物付息);

• 剩余部分转为4亿美元强制可换股债券。

4. 债转股进展

• 截至2025年12月底,37亿美元(占45亿总额的74%)强制可换股债券已转换为新股;

• 控股股东持股比例稀释至约63.8%,其他股东被摊薄约29.6%。

三、境内债务重整方案

2025年下半年,世茂启动境内司法重整程序,核心内容如下:

1. 债权分类与清偿安排

债权类型 清偿方式

职工债权、税款债权 100%现金清偿

有财产担保债权 优先受偿,不足部分转为普通债权

普通债权(≤50万元) 100%现金一次性清偿(保障中小债权人)

普通债权(>50万元) 约10%现金清偿 + 90%转为信托受益权份额

信托计划由新设SPV持有世茂核心资产(如上海世茂广场、深圳深港中心、北京世茂大厦等),未来通过资产运营、处置分红向债权人分配收益。

2. 引入战略投资者

• 由中国信达牵头,联合地方国资平台组成战投联合体;

• 注资约80亿元人民币,专项用于“保交楼”及维持公司基本运营;

• 战投不控股,但享有重大事项否决权,确保资金用途合规。

3. 业务与资产调整

• 出售非核心资产回笼资金(如以22.54亿元出售北京世茂大厦);

• 2025年累计交付约1.8万套房屋,交付率超90%;

• 退出多数三四线城市开发项目,聚焦一线及强二线城市存量盘活。

四、方案亮点与创新

1. “小额全偿+大额权益化”机制

有效保护中小债权人利益,同时避免大规模现金支出导致二次流动性危机。

2. 信托受益权作为替代清偿工具

将债权人变为资产受益人,实现“风险共担、收益共享”,符合当前房企缺乏现金但持有优质资产的现实。

3. 境内外协同推进

境外以市场化协议安排为主,境内依托司法重整程序,形成“双轨并行、互为支撑”的格局。

4. 保交楼与化债绑定

所有重组资金优先用于项目交付,获得地方政府和监管支持,提升方案可行性。