上个月,合肥肥东一套54.54㎡二手房以9万元总价成交,单价仅1650元/㎡,引发市场广泛关注。这一案例折射出当前房地产市场的深度调整:一方面,部分房源价格回归居住本质;另一方面,政策松绑与城市更新为市场注入新活力。如何看待这种分化现象?

2025年末至2026年初,合肥二手房市场出现多宗低单价成交案例。除肥东义和家园1650元/㎡的房源外,瑶海城市驿站一套32.15㎡房源以3110.4元/㎡成交,包河安百苑68.93㎡房源单价为6238.2元/㎡,北城水岸人家毛坯房单价仅3545.4元/㎡。这些房源普遍位于远郊或老旧小区,户型偏小,装修简易,且多无电梯配套,反映出市场对非核心资产的价值重估。

从成交数据看,此类房源成交周期较长(如义和家园房源达257天),调价频繁,但最终以大幅低于挂牌价成交。

例如,义和家园房源挂牌12万元,成交价9万元,降幅25%。

瑶海城市驿站房源挂牌11万元,成交价10万元,降幅9%。

这种现象并非孤立,合肥多个区域均出现类似案例,如滨湖瑞园单价6834元/㎡等。

低价房源的涌现,与房地产行业整体调整相关。2020年8月实施的“三道红线”政策于2026年松绑,但监管部门仍对出险房企保持关注,推动市场逐步出清泡沫。此外,居民收入预期影响置业决策,国家发改委推进“城乡居民增收计划”,试图缓解购房者资金压力。低价房源的出现,实质是市场对房产金融属性减弱、居住属性增强的响应,也为刚需群体提供了入场机会。

尽管低价房源频现,合肥二手房市场整体表现强劲。2026年1月,合肥二手房成交活跃,截至1月25日已成交5675套,日均227套,预计全月突破7000套。同比2025年1月,涨幅达55%,位列全国第九;环比2025年12月,涨幅23%,排名第六。工作日日均成交近200套,周末超300套,签约中心晚间座无虚席,显示出需求释放的持续性。

这一现象与政策支持密切相关。2026年初,金融监管总局等部门明确房地产融资“白名单”项目贷款可展期5年,住建部推行主办银行制和现房销售制,防范交付风险。同时,城市更新加速推进:合肥首批30余个老旧小区改造启动,卫岗王卫片区新增学校及车位,政务区十八岗城中村改造提升土地价值。这些措施既改善了居住品质,也增强了市场信心。

市场分化特征显著。核心区优质资产价格坚挺,如滨湖双玺房源挂牌价达4万+/㎡,而部分非核心区房价调整明显。新房市场同样如此:金茂项目备案单价直逼7万/㎡,伟星等项目创新高,但同区域老规产品面临去化压力。这种分化源于产品力差距扩大,同一板块内,产品设计、配套服务成为定价关键因素,而非单纯地段优势。政策与市场互动下,合肥正从“普涨时代”转向“结构性调整阶段”。

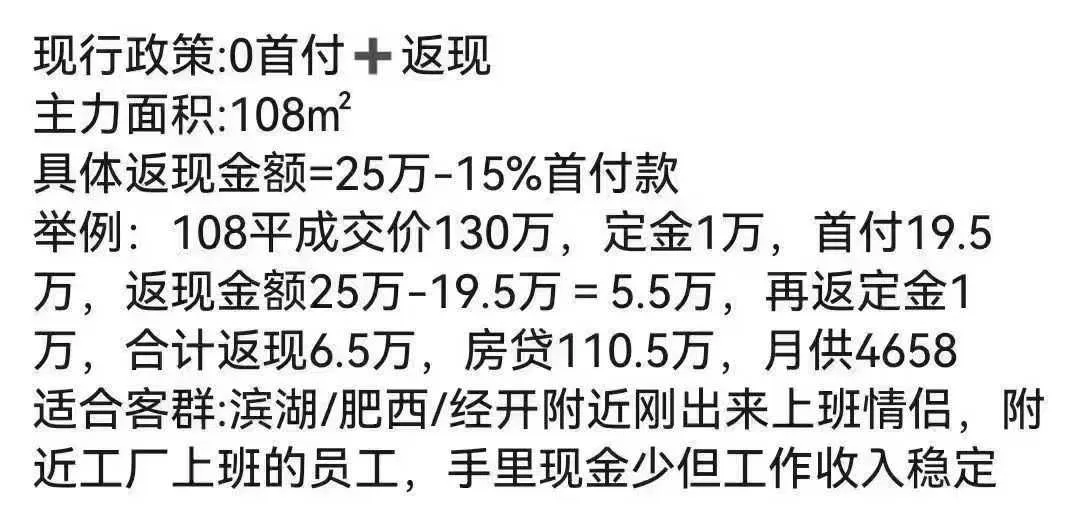

当前市场环境下,购房决策更趋理性。2026年1月,合肥二手房涨价房源数量保持平稳:第1周306套、第2周306套、第3周339套、第4周294套,波动幅度有限,说明业主定价趋于谨慎。另一方面,部分房东因债务压力采取特殊措施,如包河南站附近新房业主提出“免费送房”,或中介推广“0首付+返现6.5万”房源,这类案例虽属个别,但反映出市场压力与机遇并存。

置业逻辑转向长期价值。住建部部长倪虹指出,房地产高质量发展潜力仍存,关键在“好房子”建设与新发展模式。主办银行制保障项目融资,现房销售制降低交付风险,这些政策助推市场从投机向居住回归。对购房者而言,核心考量因素包括:

产品品质:同一区域内,优质设计、绿建标准、智能配套的房产抗跌性更强;

配套成熟度:教育、医疗、交通等资源集聚区更具保值能力;

财务安全:避免高杠杆,选择资金链稳健的开发项目。

合肥作为“双万之城”(GDP破1.4万亿、常住人口超千万),以“芯屏汽合”产业吸引高收入人才,35岁以下年轻群体占比42%,为刚需和改善需求提供基础。未来市场将延续分化,核心资产有望稳步上行,非核心区需通过城市更新提升价值。购房者应依据实际需求、资金状况审慎选择,避免盲目追涨或恐慌抛售。

合肥二手房市场呈现“低价个案与整体回暖并存”的复杂图景。1650元/㎡成交案例是市场挤泡沫的缩影,而55%的同比涨幅则体现政策托底成效。2026年作为行业底部确认期,行政调控逐步退出,房企融资环境改善,为市场注入确定性。

未来,房地产将更强调城市单元特性,因城施策、精准调控成为主流。对购房者而言,与其聚焦短期价格波动,不如关注长期居住价值:核心区优质资产仍具潜力,非核心区低价房源为刚需提供机会。市场从未失去机会,只是机会换了形式存在。理性看待分化,把握需求本质,方能在变革中稳健前行。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?