岁末年初,房企年度销售榜单如期而至,只是这份曾经让无数地产人翘首以盼、争相热议的成绩单,如今却只剩满屏的沉默与唏嘘。

曾经,榜单上的千亿房企数量是行业繁荣的风向标,从业者们以跻身千亿阵营为荣,以榜单排名论英雄。

而如今,当行业信仰在持续四年的深度调整中逐渐崩塌,这份榜单更像是一面镜子,照见了房地产行业筑底期的残酷现实与生存百态。

没人再主动转发榜单,没人再热议排名涨跌,不是麻木,而是每一组数据背后,都是无数地产人的挣扎与行业格局的剧烈重构。

2025年,千亿房企阵营仅剩10家,行业规模一夜退回十年前,这场无声的洗牌,远比想象中更令人揪心。

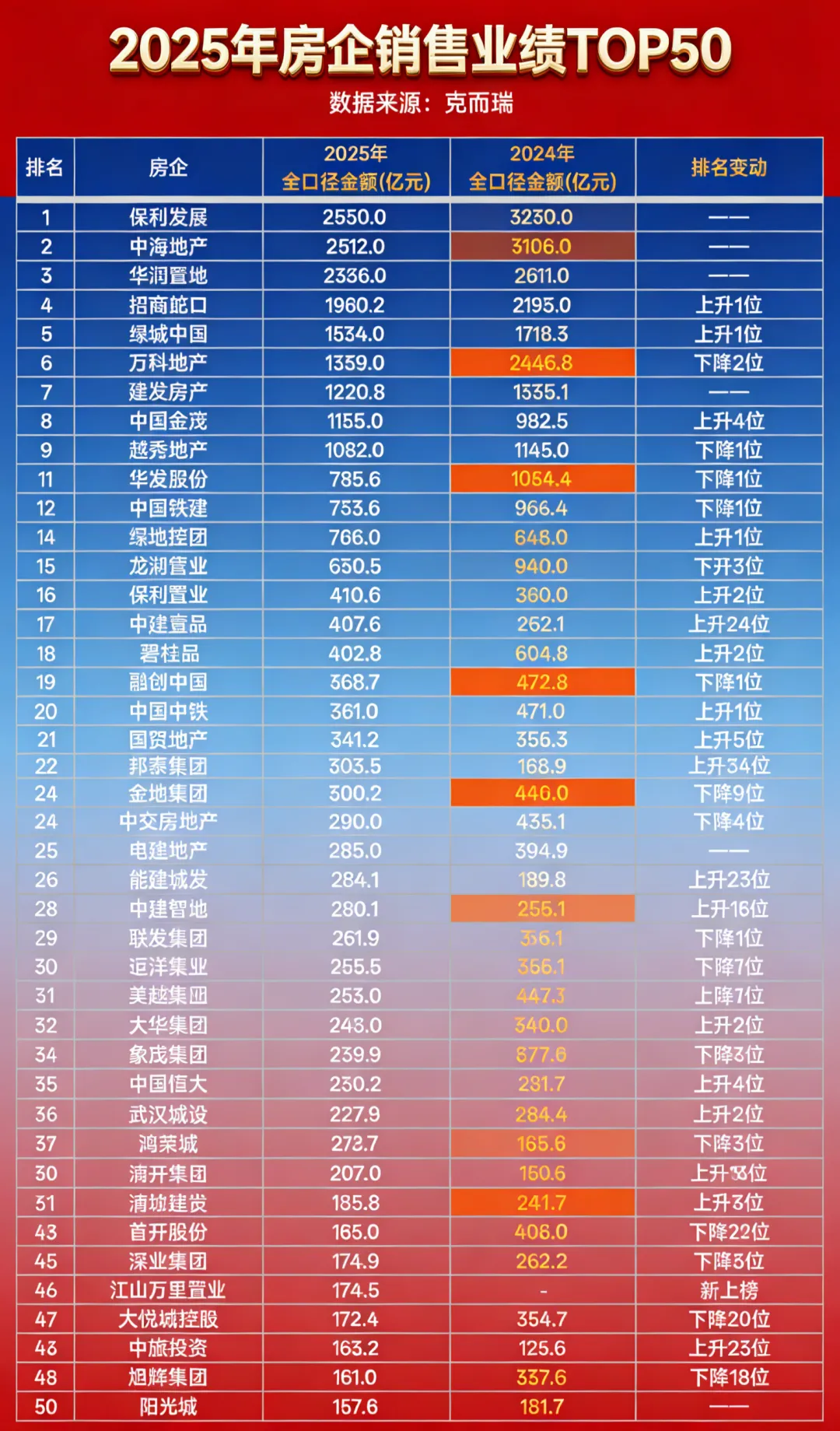

2025年的房企销售榜单,用熟悉又陌生四个字来形容最为贴切。

熟悉的是,头部阵营的格局依旧被央企牢牢掌控,保利发展、中海地产、华润置地组成的保中华铁三角,再次毫无悬念地包揽了全口径销售额榜单的冠亚季军,这份统治力早已从几年前的优势领跑,变成了如今的绝对主导,无人能撼动。

陌生的是,曾经群雄逐鹿的千亿赛道,如今只剩下寥寥10家房企坚守,而各梯队的门槛持续下探,中小房企的出局速度,快到让人猝不及防。

一组组冰冷的数据,拼凑出行业的真实困境。

回顾2021年,房地产行业正值峰值,千亿房企数量高达43家,彼时的千亿规模,是头部房企的标配,也是很多中型房企奋力追赶的目标。

可短短四年时间,千亿房企数量一路暴跌,2023年降至16家,2024年缩水至11家,到了2025年,仅剩10家房企勉强守住千亿门槛,超7成的房企被彻底踢出千亿赛道,行业整体销售规模直接退回十年前水平。

不止千亿阵营,百亿房企的数量也大幅缩水至65家,曾经遍布各地的区域房企,要么被迫退出市场,要么收缩战线、苟延残喘,中小房企的生存空间被压缩至极致。

门槛的持续下探,更凸显出行业的寒意。

2025年,TOP10房企的入门门槛定格在1017.6亿元,由民营房企滨江集团勉强守住,这也是TOP10榜单中唯一的民营房企;TOP50房企的门槛降至157.6亿元(阳光城),而TOP100房企的门槛更是不足百亿,仅为信义地产的61.9亿元。

曾经,进入TOP100意味着跻身行业主流,而如今,不到百亿的销售额就能占据一席之地,这份落差,刺痛了无数地产人的心。

毕竟,就在几年前,很多房企的单城销售额都能轻松突破百亿,而如今,整个企业的年度销售额能达到百亿,已算得上是优等生。

在整体低迷的行业态势中,也藏着一丝反差与韧性,业绩正增长的房企数量逆势回升。

据克而瑞数据显示,2024年TOP50房企中,仅有7家实现业绩正增长;而2025年,这一数量回升至11家,呈现出整体承压、局部回暖的分化特征。

这11家正增长房企中,国央企占据了8个席位,成为行业筑底期最核心的韧性担当。

这8家国央企呈现出清晰的梯队分化,陆家嘴、中建东孚以超50%的同比增幅领跑行业;能建城发、浦开集团、中旅投资维持中高增长态势;中国金茂、中建智地、绿地控股则稳步进阶,凭借稳健的经营实现逆势突围。

这些逆势增长的国央企,有着共同的核心优势,融资成本低、拿地能力强、产品力过硬、保交付底气足。

以保中华三强为例,保利发展以2530亿元的销售额蝉联销冠,全年约8成销售额来自一二线核心城市,仅上海和广州两座城市的销售额就接近1000亿元。

中海地产以2512亿元紧随其后,与保利的差距仅18亿元,凭借精准投资+联合开发的模式,拿地金额稳居行业第一。

华润置地以2336亿元稳居第三,走资源整合与持续运营之路,在豪宅赛道迎来产品集中爆发,成为行业产品创新的标杆。

不难看出,国央企主导的行业格局已经彻底确立,而且这一趋势在未来只会愈发明显。

与国央企的强者恒强形成鲜明对比的,是民营房企的艰难突围。

2025年的房企榜单中,民营房企的身影愈发稀疏,TOP10中仅滨江集团1家入围,TOP30中民企数量也仅有6家,呈现出总量萎缩、个体分化的残酷现状。

但即便身处寒冬,仍有部分优质民企凭借清晰的战略定力,走出了属于自己的突围之路,成为榜单中为数不多的亮点。

滨江集团和龙湖集团,是民营房企坚守的两大标杆。

滨江集团作为千亿房企阵营中唯一的民营房企,始终坚持区域深耕战略,2025年超9成的权益拿地金额集中于杭州,凭借本土品牌溢价与极致的产品把控,连续多年稳稳守住千亿规模,甚至在行业寒冬中,还能为员工发放消费券、放假18天,用稳健的经营彰显民企的底气。

龙湖集团则走出了一条差异化的突围之路,靠多航道协同发展,用经营性业务对冲开发业务的波动,2025年经营性收入达到267.7亿元,实现连续三年增长,截至年末,累计开业运营的商业项目已超过100个。

同时,龙湖精准把控债务兑付节奏,2025年面临偿债高峰时,累计兑付公开债券超百亿元,多次提前兑付,成为少有的无债务危机的民营房企。

除了滨江和龙湖,嘉里建设、江山万里置业、邦泰集团三家民企,更是以惊人的爆发力实现业绩正向增长,成为榜单中的意外之喜。

邦泰集团业绩同比增长79.69%,拿地力度持续加大,2025年新增35宗土地,总投资超120亿元,仅12月就斩获10宗土地,展现出逆势扩张的勇气。

嘉里建设和江山万里置业则是2025年TOP50榜单中的新面孔,同比增幅分别高达1646.5%和731.3%,爆发力远超行业预期,嘉里建设开发的金陵华庭项目,2025年揽金超210亿元,成为其业绩爆发的核心动力。

江山万里置业更显传奇,仅凭借宁波一个城市的业绩,就成功跻身行业TOP50,印证了区域深耕的巨大价值。

对于如今的地产行业而言,规模增长早已不是核心目标,降幅小,就是一种成功。

在行业峰值已过、深度回调的当下,能够控制业绩降幅、守住现金流、不发生系统性风险,本身就是企业管理能力的最佳体现。

国贸、越秀、保利置业、建发、招商、绿城等房企,虽然未能实现业绩正增长,但凭借稳健的经营,将业绩降幅控制在合理范围,展现出较强的抗周期能力,它们的坚守,同样值得肯定。

纵观2025年的房企榜单,我们能清晰地看到一个趋势,规模崇拜彻底落幕,产品力与战略定力成为新的竞争核心。

房地产行业早已告别高增长的黄金时代,未来将长期处于L型底部筑底阶段,房企必须摒弃对规模的执念,转向对经营质量的追求。

千亿房企仅剩10家,这份榜单沉默的背后,是一个时代的落幕,也是一个新时代的开启。

对于无数地产人而言,曾经的热血与憧憬或许被现实冷却,但行业的阵痛,终究是涅槃重生的必经之路。

未来,房企的发展路径已然清晰,聚焦核心城市、强化产品力、保持财务稳健、拥抱多元化经营,唯有如此,才能在残酷的洗牌中活下去、活得好。

点击 下方名片关注墨客,加★星标★

下方名片关注墨客,加★星标★