哈喽大家好,我是远哥,深耕北京房产这么多年,今儿个跟大伙好好唠唠当下楼市的核心事儿——国家收储新房做保障房,这招到底咋玩才能形成正循环,还有这背后藏着的房产投资底层逻辑,尤其是咱北京现在房价回调到2016年水平,这节点到底该咋看、咋选。

大家都知道,现在解决楼市库存高企的核心办法,就是国家收储新房改保障房,但收储只是个动作,关键是怎么让这事持续正循环,核心还是钱怎么赚的问题。现在楼市就是两头难:开发商盖好的房子卖不掉,想安家的年轻人又买不起,政府只能出手把开发商手里难卖的新房买过来,改成便宜的公租房、保障房,这话听着简单,实操起来门道可太多了。从全国来看,房子库存总量虽在降,但冰火两重天的情况特别明显,像杭州这类城市房子还好卖,库存去化大概15~18个月,可很多三四线甚至二线城市,库存要卖到30个月以上,压力大到没边。所以现在只能抓重点,先解决库存压力最大的核心城市,而想做好这事,必须迈过三道坎,把三笔账算明白。

第一笔账,收购价怎么定?政府去买房,价格绝对是最头疼的。出价低了开发商不干,他们等着卖房的钱还债、活下去;出价高了,政府自己背锅,毕竟这些房子以后要低价租、低价卖,搞不好就亏本。这里的核心矛盾是,市面上超一半的库存,都是2022、2023年建房成本最高时盖的,开发商心理价位肯定高,卖一套可能亏一套,但房子变成保障房后,价值和赚钱逻辑就彻底变了。

第二笔账,这生意怎么赚钱?不管是政府、老百姓还是开发商,做这事得盈利,这是最要命的一环。政府买房的钱,大多是发债券来的,就算利息再低,也有成本,年化至少2%以上。而保障房的租金,按规定只能是市场价的6~9折,参考新加坡的7折算,市场租金5000的话,保障房就只能收3500。这么一算,一年整体的租金回报率也就1.2~1.8%,连付利息都不够,这买卖单看租金根本赚不动。

第三笔账,这房子谁来管?买了房子绝对不是结束,而是开始,维修、收租、小区管理,这是长期的专业苦活累活。过去地方政府都熟门熟路做快钱生意,卖地、盖楼、再卖地,可现在得转型做个“好房东”,这对能力的挑战可不是一星半点。

三笔账算完,难点一目了然,那咋破局?核心就是把金融搞活,不能光靠政府往里贴钱,得让全社会资本参与进来,还得让钱能进来、能退出,这关键工具就是REITs,今儿个远哥再给大伙把这事掰扯透。REITs说白了就是大家一起当房东的金融产品,分四步走:第一步,政府把收购来、已经稳定出租的保障房打包成资产包;第二步,把资产包80%甚至90%的股权拿到公开市场、股市上卖,变成大家都能买的基金份额;第三步,买了这基金的人,就成了保障房的小股东,能按份额分享年租金收益;第四步,对政府来说最关键,卖股份能收回最初大部分投资本金,这笔钱再拿去买新的库存房,盘活下一轮,这就形成正向循环了。

那这收益到底咋样?这类基金给投资者的年化分红率在2.68~4.11%之间,比现在的银行理财、1.8%的十年期国债高多了,而且关键是稳。咱就说核心城市的保障房,出租率基本都在95%以上,甚至能满租,尤其是咱北京这样的城市,人口密集、住房需求摆在这,根本不愁租。而且市场已经给出了答案,2025年6月全国首个保障房REITs完成扩募,说白了就是这条路走通了,还能越做越大,就连咱北京的华夏北京保障房REITs,上市三年累计分红1.28亿,复权收盘价较发行价涨了95.1%,这数据就是最好的证明。对普通白领、刚毕业的学生来说,这是个超棒的选择,不用真买房,租房的同时,还能买这类基金分享房产的稳定租金收益。

说到这,肯定有朋友问了:远哥,你刚才说租金回报只有1.8%,咋就能给投资人分出来3.5%的红利?这钱到底咋变出来的?这就是最关键的点,咱必须把项目的账和REITs的账彻底分开,这可不是骗局,是标准化的资产评估市场操作,远哥给大伙拆解开。

首先,单看保障房项目本身,确实是死结。假设政府花1000万买一栋楼做保障房,扣除物业费后年租金收益18万,回报率就是1.8%,而银行贷款利息2.0~2.5%,每年至少亏七八万,这账单算肯定不划算。

但接下来,政府会做启动输血和包装,让项目能吸引投资人,主要做三件事:第一,注入资本金,1000万的项目政府出300万本金,不要利息,只贷700万,利息负担直接大减;第二,给特殊租户租金补贴,确保租金收入稳定;第三,协调政策性银行给低息贷款,把2.5%的商业贷款换成2.0%的低息贷。这么一操作,利息成本大幅下降,年现金流能提升到25万,回报率到2.5%,但离3.5%还差1%。

这1%的差距,就靠最关键的强制搭配——商业和公寓捆绑,这也是远哥一直说的,房产投资,配套决定价值。政府规定建保障房必须配套一定比例的商铺、停车场,这些商业设施的租金是市场化的,利润率高。假设1000万的资产包里,150万是商铺,商铺年净收益15万,回报率近10%,那资产包总成本还是1000万,收入却成了保障房租金18万加商铺租金15万,一共33万,整体回报率就到了3.3%。大伙记住,买REITs从来不是买孤零零的住宅,而是带商业的整体资产包,商业的高收益弥补住宅的低收益,这是结构设计,不是单纯补贴。

最后一步,就是金融逻辑的加持,基于稳定现金流做资产溢价评估。33万的年现金流,离3.5%的分红就差0.2%,评估师不是按政府买房子花的1000万算,而是按资产包未来几十年的稳定现金流算。如果市场对这类稳定资产的回报率要求是3.5%,那资产评估值就是33万除以3.5%,大概943万。发行REITs时按943万估值募资,基金每年有33万净现金流,33万除以943万,正好是3.5%的分红。所以这3.5%的分红,是微利住宅租金+高利商业租金+财政初始补贴,再除以基于稳定现金流的资产市场估值,这账就这么算明白的。

聊到这,远哥再解答大伙最关心的三个问题。第一,为啥大家愿意信3.5%的稳定收益?因为投资的不是单一的、租金1.8%的住宅,而是精密重组、自带商业补血、现金流极稳的资产包,相信的是这个资产包持续产生现金流的能力,尤其是核心城市的资产,根本不愁基本面。第二,是否依赖国家永久补贴?绝对不是!国家补贴只在项目启动和收购阶段,比如资本金、低息贷,目的是让项目达到可融资标准,一旦REITs上市,资金实现退出,后续运营全靠资产包自身的住宅+商业现金流循环,不用财政年年贴钱。第三,这模式的底层逻辑是啥?就是把核心城市分散的、低收益的保障房资产,和高收益的商业配套捆绑,通过金融工具做成信用等级更高、现金流更稳的标准化金融产品,吸引追求长期稳定回报的社会资本。

而这背后,藏着远哥一直跟大伙强调的观点:我坚定看多中国经济,而普通人能跨越周期的最好资产,依然是核心城市的核心资产。现在咱北京的房价,已经回调到2016年的水平,这在我看来,就是核心资产的布局窗口期。2026年的楼市,结构化分化会特别明显,三四线和远郊还在去库存,可北京这样的一线城市核心区,已经出现成交量回升,机构预测下半年就能企稳,金融街、国贸这些核心板块,后续还有不小的上涨空间。外资都在回流中国核心城市的商业地产,看中的就是核心资产的长期价值,咱普通人更得拎清主次。

国家收储保障房做REITs,这事儿的长远意义,远不止去库存。对政府来说,是从卖地快钱转向资产收租慢钱,是财政模式的健康转型,这也是发展中国家到发达国家的必然;对房地产市场来说,把市场分清楚,贵的商品房归市场,便宜的保障房归政府,商品房市场能更健康,还能抑制炒作;对咱普通人来说,一方面有了更多租金可承受、管理好的保障房选择,尤其是刚工作的年轻人和新市民,安家门槛变低了,另一方面也多了REITs这样稳健的投资渠道,能分享核心城市房产的红利。

而最关键的是,房地产市场的新旧模型正在切换,核心城市的市场稳住了,对整个经济和就业都是天大的好事。远哥深耕北京房产这么多年,一直跟大伙说,别被市场的短期波动带偏,楼市的底层逻辑从来没变:人口往核心城市聚,资源往核心板块集中,核心资产的价值就永远有支撑。现在北京房价回到2016年水平,正是大伙看清趋势、选对资产的关键节点。

如果你现在纠结该不该买房、该买北京哪个板块的房子,或者想出手房产却摸不准市场节奏,买房卖房尽管找远哥,我来给你梳理思路、出专属解决方案,帮你在楼市里选对方向、踩准节奏,抓住核心资产的红利!

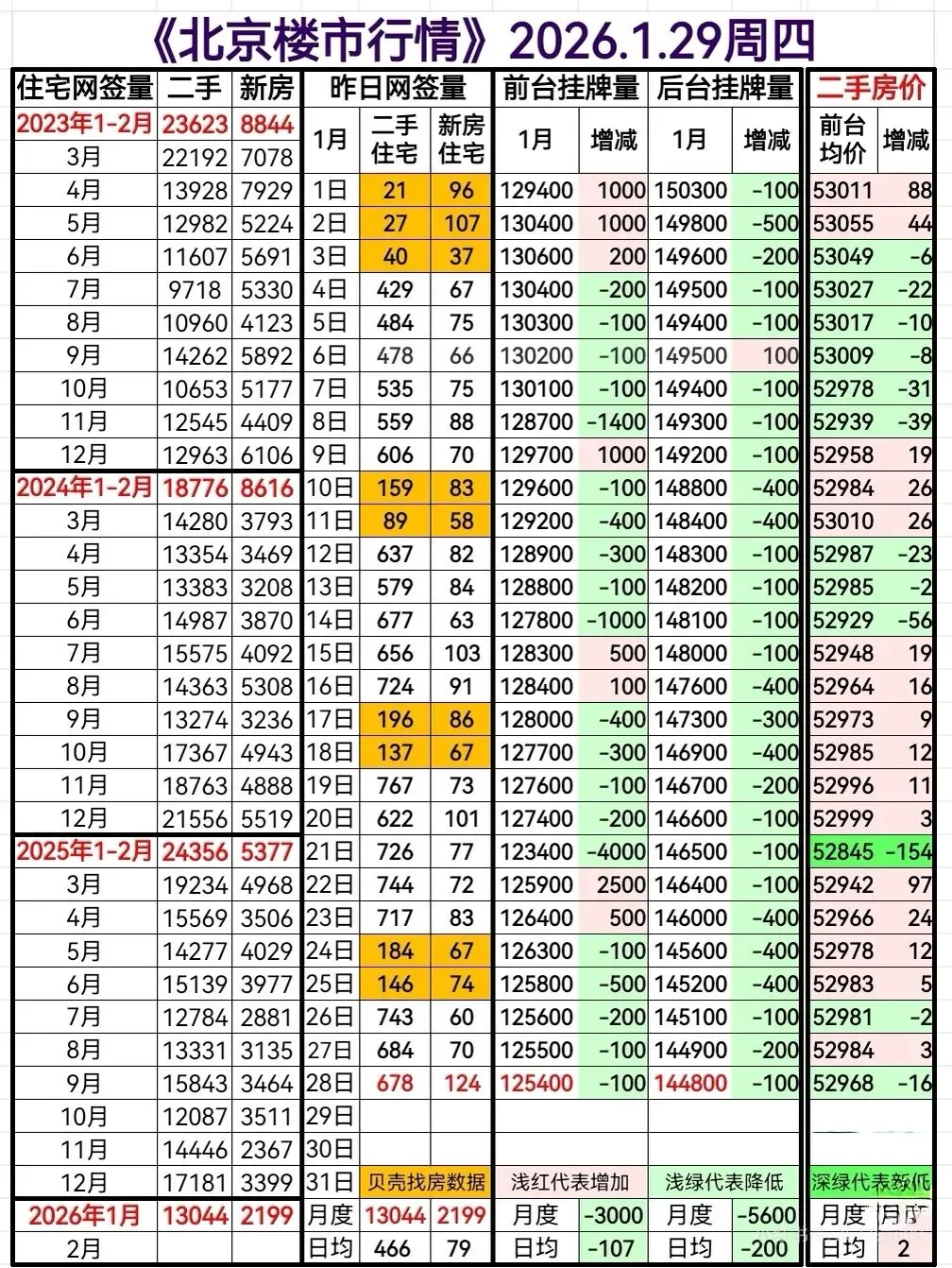

1月29日北京二手房数据分析

实时成交203套,跌升比9.84,没啥可说的,最近还是比较稳定的,所有的结论只有等过完年再下,现在没有任何的数据能表明什么,成交好,价格趋稳到底是暂时的还是真稳了,谁要是能现在说稳了,根本就是胡扯,数据说话,想想去年3月份

数据每日更新欢迎加群

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?