地产链的变化对今年的宏观经济依然重要,为了高效、全面捕捉全国地产销售热度,并做到分城市的高频跟踪,我们创建了地产政策、新房销售、二手房销售跟踪体系。欢迎大家持续关注,具体数据下载链接请见文末。1)周度:二手房成交同比表现持续强劲

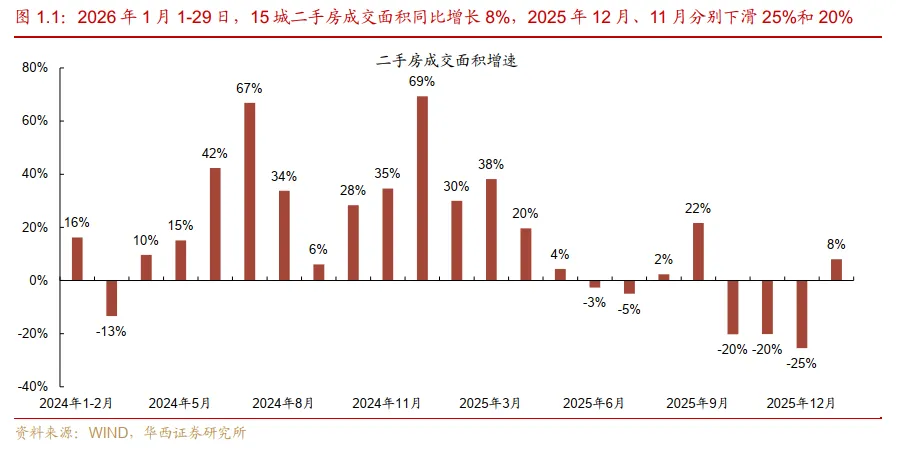

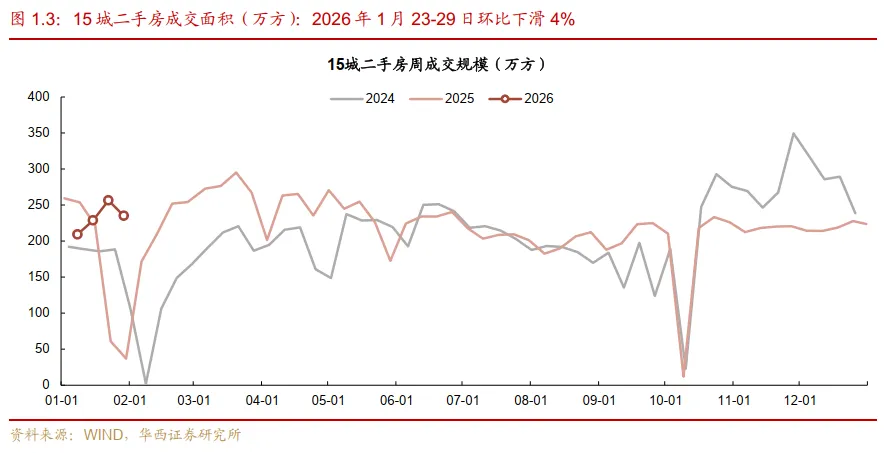

二手房市场成交维持高位震荡,同比表现持续强劲。二手房市场活跃度在经历前两周的连续攀升后回调,本周(1月23-29日)15城二手房成交面积录得235万平,环比小幅下滑8%,成交规模仍处于过去四周214万-256万平区间,持平于12月周均成交235万平,显示二手房市场相对平稳。同比维度上,继上周成交增长10%并终结连续十四周的下跌态势后,本周因去年同期为春节周的低基数效应,同比大增150%;剔除春节错位影响,与2024年同期相比亦录得22%的增长。

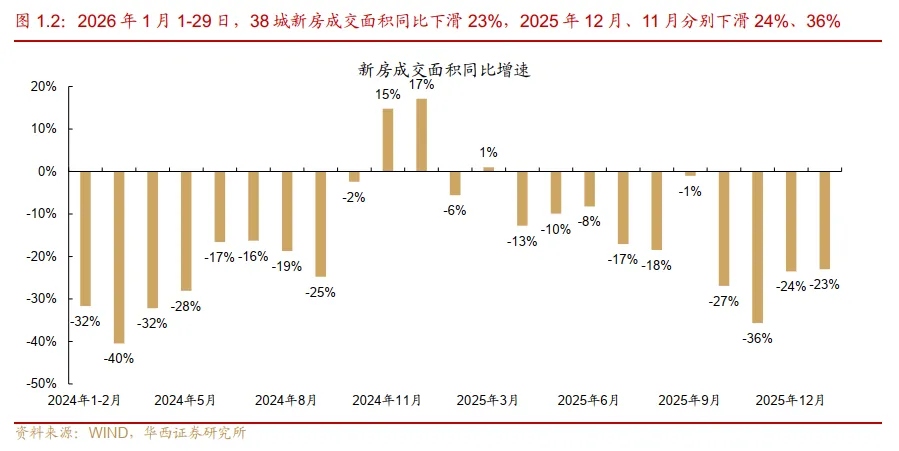

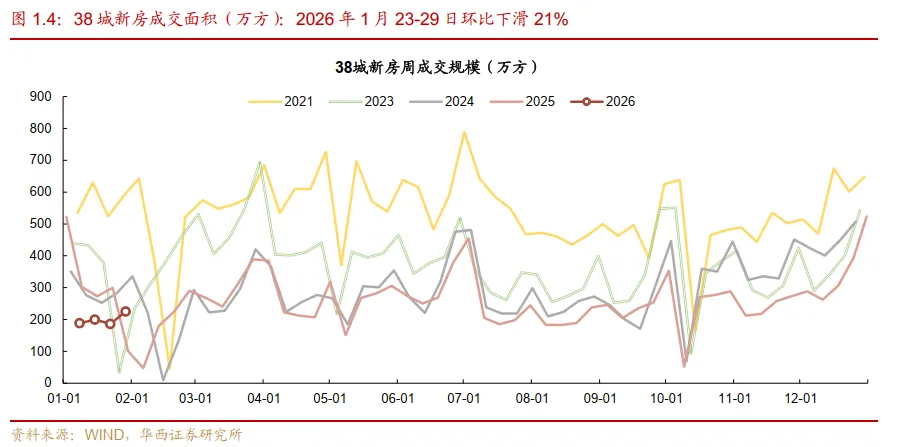

新房市场受月末效应提振,创年后新高,但复苏成色仍待观察。本周38城新房成交面积录得225万平,环比增长21%,或主要受月末房企集中冲量效应驱动,绝对量虽创下元旦后新高,但仍明显低于12月的263万-524万平。同比维度上,受去年春节低基数影响,本周新房成交录得51%的增长,但若与2024年同期相比,成交仍下滑27%,显示新房复苏力度弱于二手房。

2)月度:二手房市场相对平稳

1月1-29日,高频数据显示二手房市场相对平稳。月初以来,15城二手房成交实现同比8%的增长(去年春节在1月);若剔除春节错位因素,较2024年同期(春节在2月)增长22%。这一表现显著好于2025年四季度的下滑20-25%,主要是2024年924之后,二手房销售放量导致基数偏高。从成交面积来看,1月周均成交234万平,相对去年12月的225万平,小幅增长4%,相对平稳。

新房市场降幅依旧走扩,筑底过程尚未结束。新房市场表现依旧疲软,38城新房成交同比下滑23%,与2024年同期相比,降幅仍达29%。1月新房成交表现与2025年四季度24-36%的降幅水平相当,尚未出现反弹信号。

3)一线城市表现:新房成交延续复苏

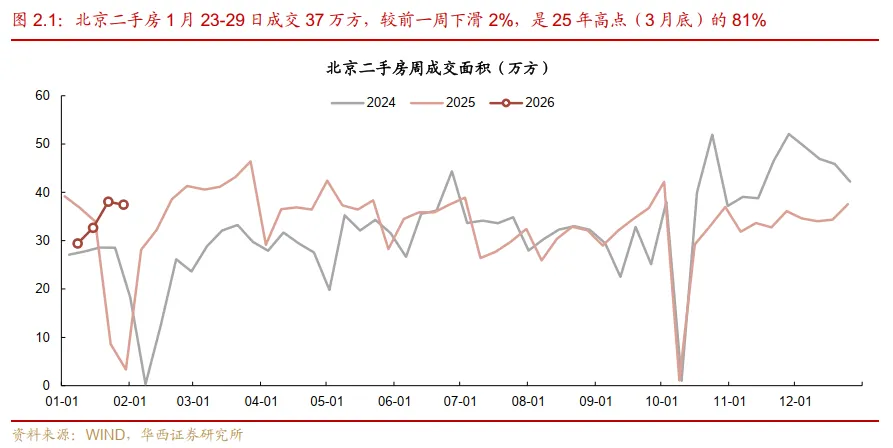

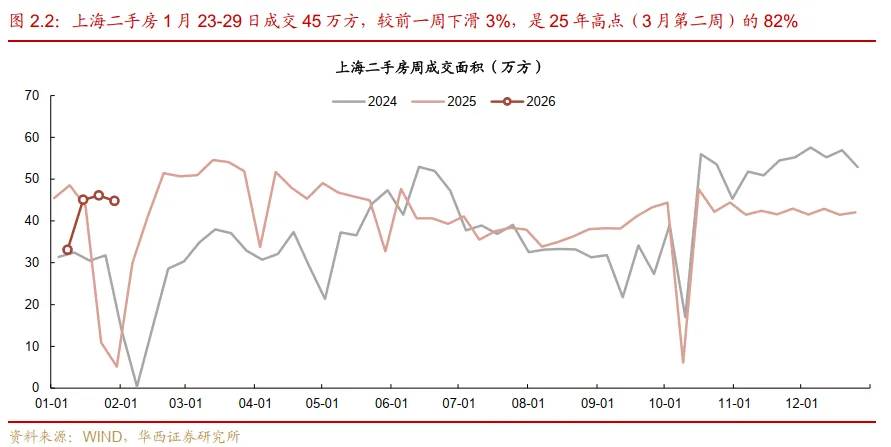

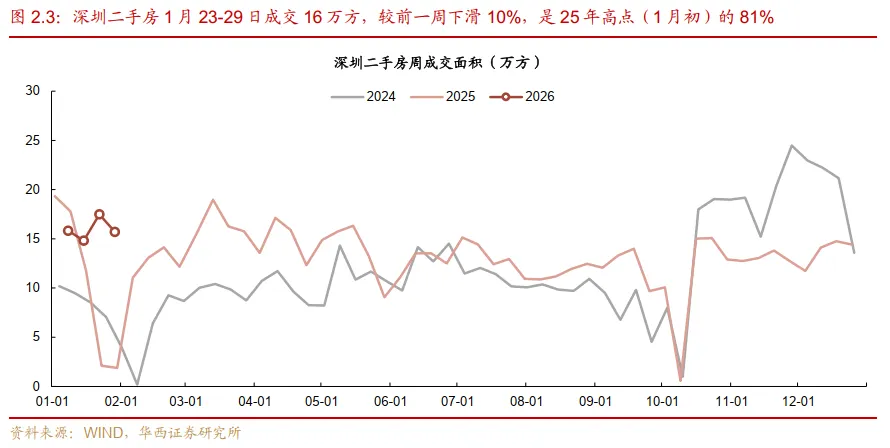

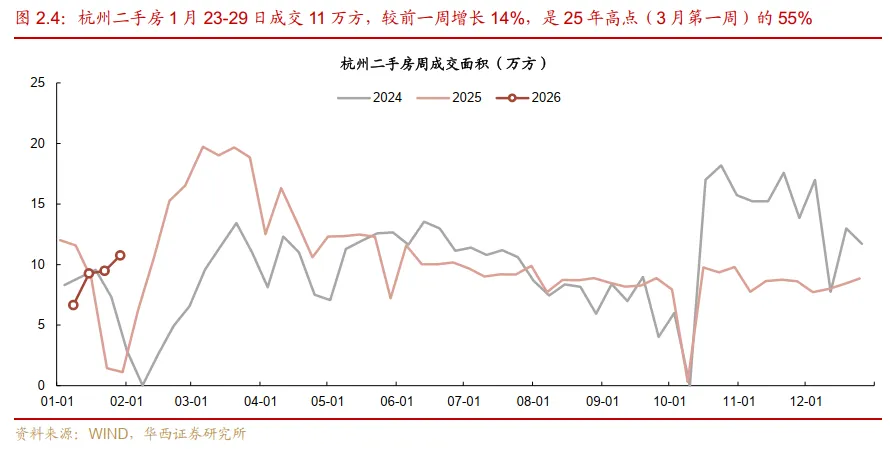

一线城市二手房成交小幅回调,同比维持高增态势。京沪深三城本周二手房合计成交环比下滑4%,虽较上周10%的增幅有所回落,但绝对量仍处于2025年成交高点的85%,且98万平的周成交量超出12月周均94万平,显示市场热度依然处于高位。分城市看,三城均出现不同程度的成交缩量,深圳、上海和北京环比分别下滑10%、3%和2%,当前成交量在2025年高点的81-82%。同比维度上,一线城市整体表现强劲,较2024年同期增长41%(2025同期为春节周),其中深圳以86%的涨幅领跑,上海和北京也分别录得39%和31%的增长。

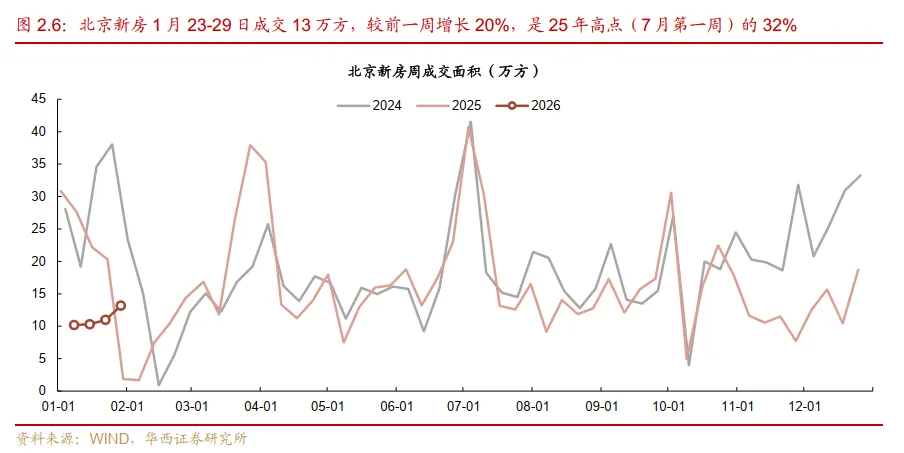

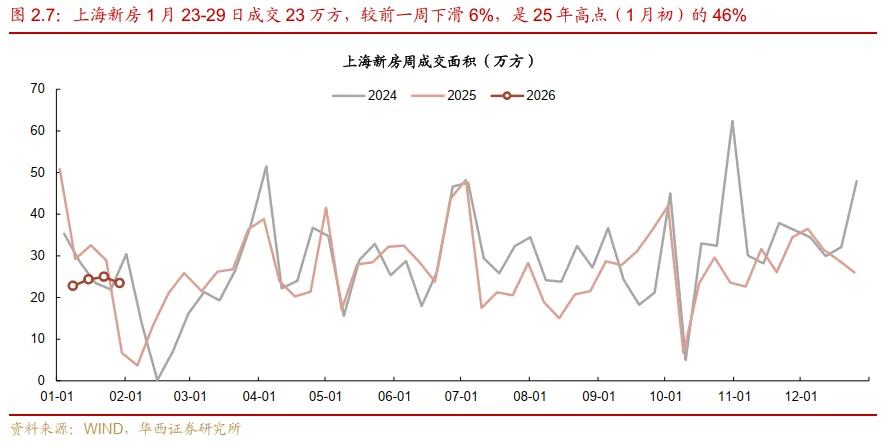

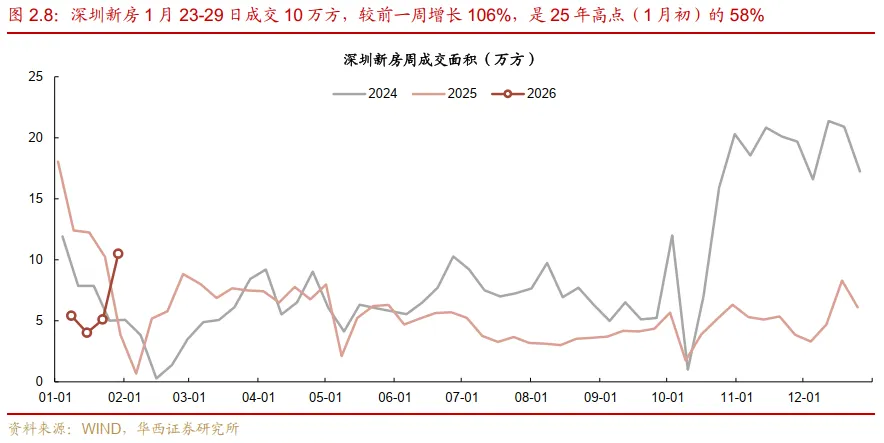

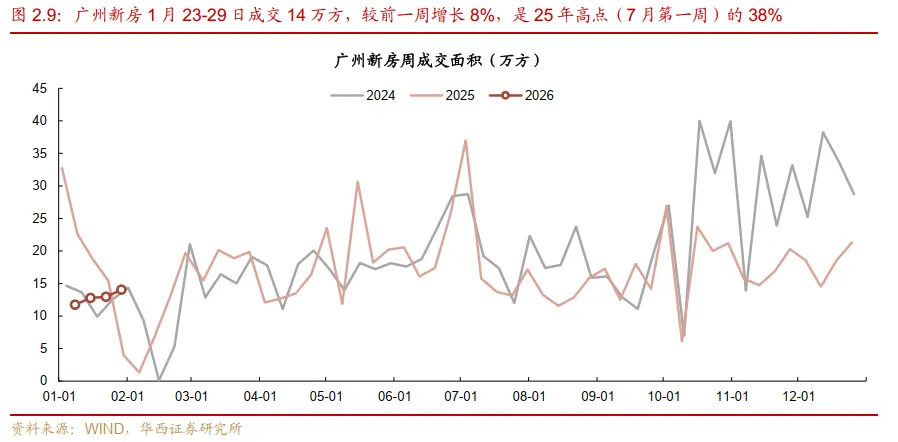

一线城市新房成交延续复苏,深圳低位反弹力度显著。一线城市新房市场本周成交增长15%,当前成交规模恢复至2025年周度高点的47%。分城市观测,深圳从前期低位反弹,环比大幅增长106%,带动绝对量恢复至2025年高点的58%;北京和广州环比分别增长20%和8%,上海则小幅回调6%,北上广三地成交量目前处于2025年高点的32-46%区间。同比来看,一线城市整体仍下滑20%,但结构性亮点突出,深圳同比翻倍增长103%,广州和上海增8%和2%,北京则下滑57%。

4)二三线城市表现:新房成交均显著回升

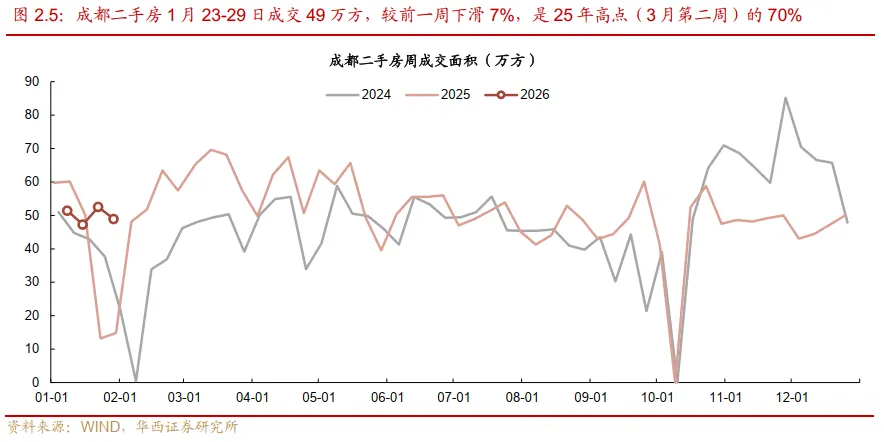

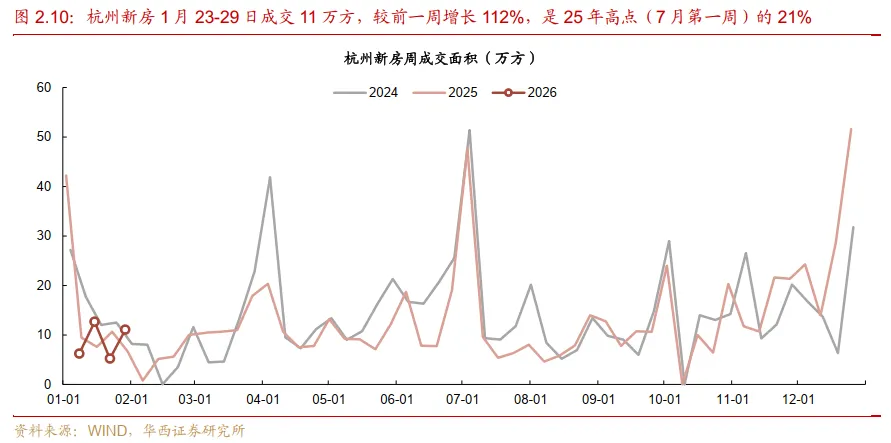

二线城市新房成交显著回升,二手房受个别城市波动影响回调。二手房方面,本周二线城市成交环比下滑12%,当前成交规模回落至2025年高点的70%,但较2024年同期仍增长6%。结构性因素是导致回调的主要原因,其中南宁在上周大涨205%后本周大幅回撤63%,成都和苏州小幅下跌7%和4%。新房方面,本周成交环比增长24%,但较2024年同期仍下滑33%。分城市看,杭州表现亮眼,环比大幅增长112%,不过绝对量仅恢复至2025年高点的20%,青岛和成都环比也分别录得40%和30%的增长。

三线城市二手房韧性优于新房,新房成交绝对量有所修复。二手房方面(以4城为样本),本周成交环比下滑11%,但绝对量仍维持在2025年成交高点的92%高位,较2024年同期也增长25%,显示出较强的市场韧性,但需注意样本局限性可能带来的偏差。新房方面,本周成交环比增长24%,带动绝对量升至去年成交高点的55%,不过较2024年同期仍下滑28%,降幅略小于二线城市。

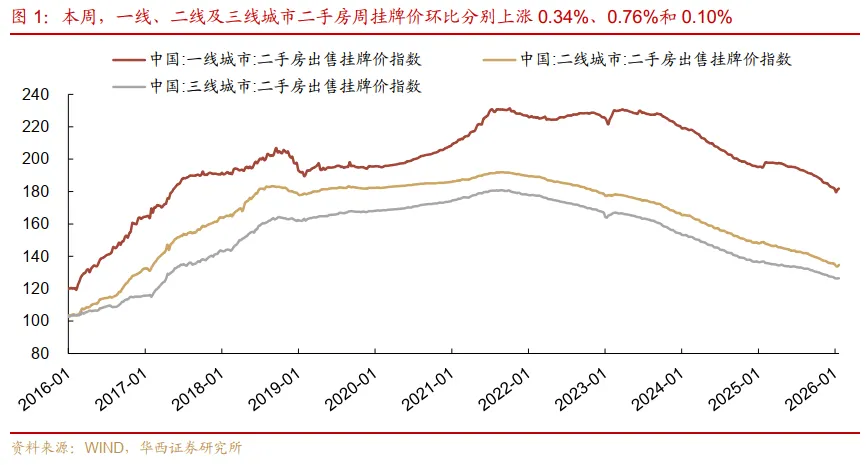

5)房价观察:各线城市二手房挂牌价回暖

我们主要观察二手房价,因新房价格受推盘区域影响,波动往往较大。本周更新的是Wind披露的二手房出售挂牌价指数(周度)。

各线城市挂牌价呈现普涨态势,一三线城市连续两周反弹。本周(1月19-25日)数据显示,各能级城市挂牌价均录得环比上涨,一线、二线及三线城市挂牌价分别环比上涨0.34%、0.76%和0.10%。值得注意的是,一线和三线城市已连续两周维持上行通道,上周分别上涨0.92%和0.04%,显示价格端出现修复迹象。同比维度上,受前期调整影响,各线城市均未转正,二线城市回撤幅度最大,同比下跌9.41%,一线及三线城市分别下跌6.64%和7.54%。

历史数据显示1月挂牌价上涨或具季节性特征,趋势确立尚需观察。复盘2016年以来历年1月二手房挂牌价环比表现,2016-2019年市场均录得上涨0.1-0.7%。而2022年以来的调整周期内,也有2025年上涨0.44%。因此2026年1月0.1%的涨幅,可能包含季节性修复成分,仍需观察后续价格走势。

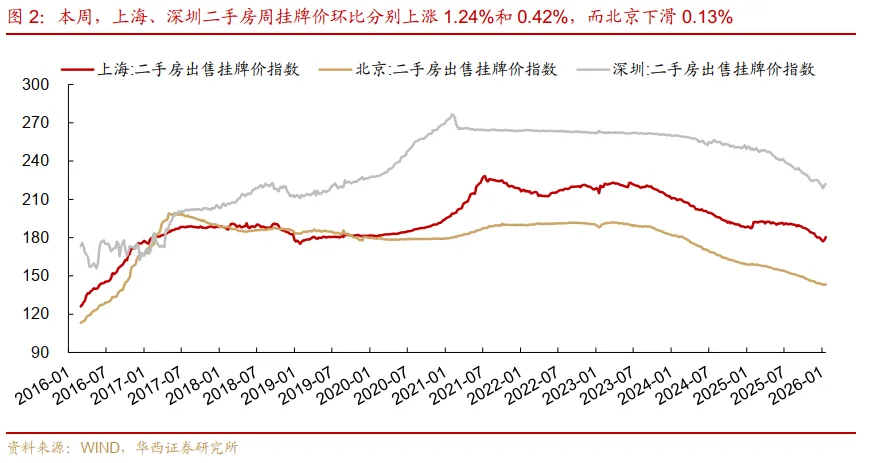

一线城市内部延续分化走势,沪深两地价格韧性凸显。上海和深圳延续上周回暖态势,本周挂牌价分别环比上涨1.24%和0.42%(上周涨幅分别为0.54%和1.18%),显示出较强的市场韧性。相比之下,北京和广州仍处于磨底阶段,本周分别微跌0.13%和0.49%。同比来看,上海抗跌属性最强,同比跌幅仅为3.77%;而广州价格调整最为充分,同比跌幅高达15.43%,深圳和北京同比跌幅在10%左右。

二线城市复苏节奏并不均衡,青岛领涨而杭州仍受压制。青岛本周表现最为强势,挂牌价环比大幅增长2.67%,但在长期维度上同比仍下滑8.48%。西安和大连也出现企稳回升迹象,环比分别增长0.93%和0.71%,其中西安受累于前期深度调整,同比跌幅仍高达15.21%,大连同比下跌9.03%。反观杭州,市场调整压力尚未完全释放,本周挂牌价环比继续下跌1.18%,同比跌幅为5.97%。

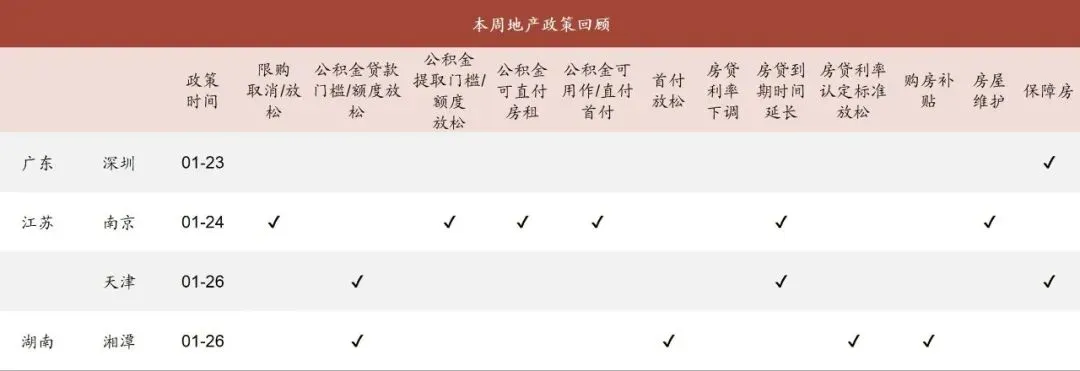

1月23日 深圳市明确了配售型保障房申请条件、配售方式、封闭管理等内容《深圳市配售型保障性住房管理办法》

1月23日,深圳市明确了配售型保障房申请条件、配售方式、封闭管理等内容。配售型保障性住房实行现房配售;申请需要满足深户、在本市无且在3年内未在本市转让自有住房;配售型保障性住房实施严格封闭管理,签订合同起满三年,可进行封闭流转。

1月24日 南京市库存商品房全部纳入房票超市,放宽公积金直付条件并提高限额,延长公积金贷款期限

《关于加快培育新质生产力推动高质量发展的若干政策(2026年版)》

1月24日 南京市库存商品房全部纳入房票超市,提高公积金直付限额并延长贷款期限。推动既有库存商品房全部纳入房票超市;扩大提取住房公积金直付房租范围,无住房的多子女家庭公积金支付房租限额提高20%;购房人父母、子女符合提取条件的均可申请提取住房公积金用于支付购房款;延长存量房公积金最长贷款期限至30年。

1月26日 天津市提高公积金贷款限额并延长贷款期限

《天津市个人住房公积金贷款管理办法》

1月26日 天津市提高公积金贷款限额并延长贷款期限。贷款额度不高于职工住房公积金账户余额的20倍;购买首套住房的,贷款最高限额120万元;购买第二套住房的,贷款最高限额100万元;养育两个及以上子女且至少一个子女未成年的,贷款最高限额在前述贷款最高限额基础上上浮20%;住房公积金贷款最长期限30年。

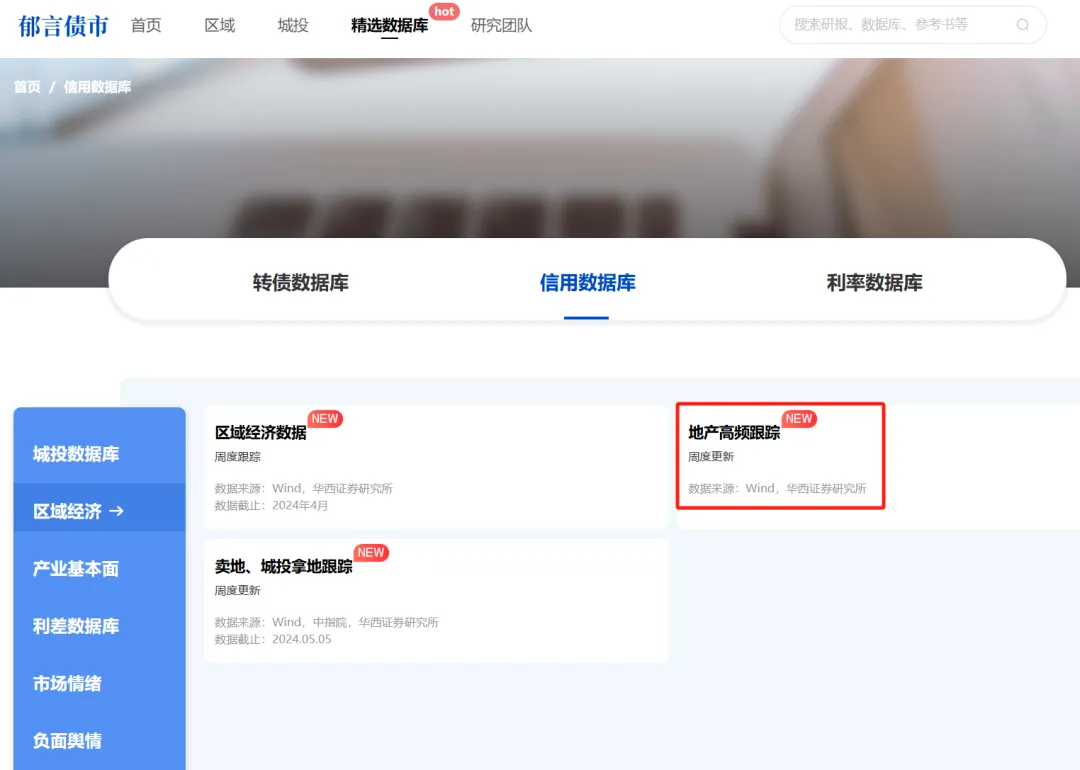

我们会定期对数据进行更新,欢迎各位投资者登录郁言债市的网站进行下载,网址链接和操作流程如下:第一步:登录网站www.yuyanzhaishi.com,注册网站账号,等待审核通过,就能登录我们网站。第二步:点击网站首页左上角的精选数据库,在“信用数据库”中的“区域经济”板块,可以下载最新地产销售数据库(周频、月频)。文中观点部分节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

分析师:肖金川

分析师执业编号:S1120524030004

分析师:黄晓曦

分析师执业编号:S1120524040002

联系人:洪青青

证券研究报告:《二手房挂牌价回暖》

请向下滑动参见华西证券股份有限公司有关微信公众平台推送内容的完整重要提示及法律声明:

重要提示

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明

本订阅号为华西证券宏观固收团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。